Lucro da Microsoft (MSFT34) cresce 20% no 3T26, para US$ 31,8 bi

Microsoft supera expectativas no 3T26, com lucro de US$ 31,8 bi e forte crescimento em cloud e inteligência artificial. Entenda os destaques

A Microsoft (B3: MSFT34; NASDAQ: MSFT) divulgou resultados do terceiro trimestre fiscal de 2026 (3T26) acima das expectativas em receita, lucro e margem. Ainda assim, as ações caíram cerca de -4% no pregão seguinte.

Resultados da Microsoft no 3T26

A Microsoft apresentou resultados do 3T26 acima das expectativas em todas as principais linhas. Houve crescimento forte em receita, lucro e cloud, além de sinais mais claros de aceleração em inteligência artificial.

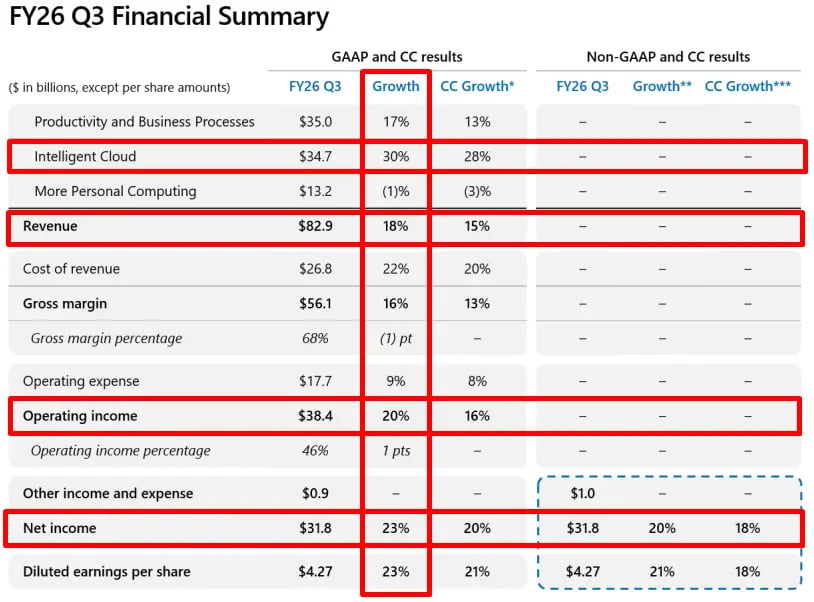

A receita atingiu US$ 82,9 bilhões, crescimento de 18% na comparação anual, acima do consenso de US$ 81,5 bilhões. O lucro por ação ficou em US$ 4,27, também acima do esperado, com alta de 23% a/a. O lucro líquido somou US$ 31,8 bilhões.

O lucro operacional foi de US$ 38,4 bilhões, alta de 20% na comparação anual. Isso mostra que a empresa segue expandindo resultado, mesmo com um ciclo de investimentos pesado.

O principal ponto do trimestre foi a continuidade da aceleração em cloud e inteligência artificial. O negócio de IA já supera um run-rate anual de US$ 37 bilhões, com crescimento de 123% a/a.

Destaques operacionais

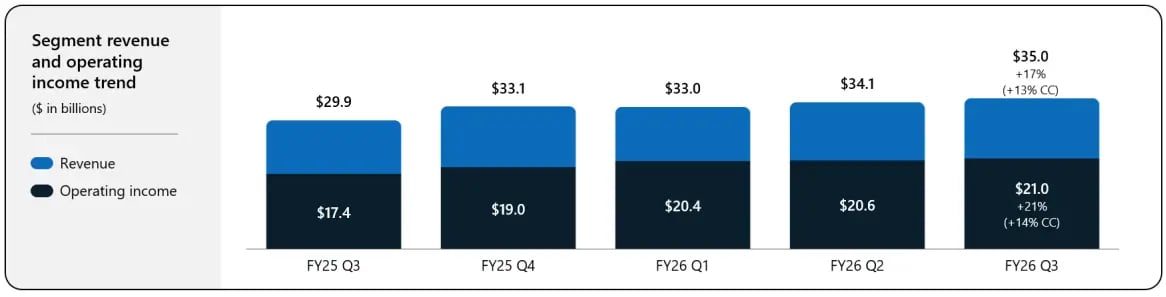

O grande motor segue sendo o segmento de Intelligent Cloud, que cresceu 30% na comparação anual, atingindo US$ 34,7 bilhões. Dentro dele, o Azure continua sendo o principal destaque.

O crescimento do Azure foi de 39% ex-FX, levemente acima das expectativas, com crescimento reportado próximo de 40%. Esse número reforça que a demanda por infraestrutura de IA segue forte.

A leitura aqui é importante. Diferente do trimestre passado, quando havia mais questionamentos sobre capacidade e execução, este trimestre mostra um crescimento mais consistente, ainda dentro da faixa de high-30s.

O backlog também segue muito forte. O Commercial RPO atingiu US$ 627 bilhões, crescimento de 99% na comparação anual. Isso reforça a visibilidade de receita futura, especialmente em contratos de longo prazo ligados a cloud e IA.

No segmento de Productivity & Business Processes, a receita foi de US$ 35 bilhões, crescimento de 17% a/a. O destaque segue sendo o Microsoft 365, com crescimento de 19% no segmento comercial e 33% no consumer.

O Dynamics 365 também continua forte, com alta de 22%. Já o LinkedIn avançou 12%, mostrando resiliência mesmo em um ambiente mais desafiador para publicidade corporativa.

O segmento de More Personal Computing segue como o ponto mais fraco. A receita caiu 1% na comparação anual, pressionada por Windows OEM e pela queda em Xbox content e services. A exceção foi search advertising, que cresceu 12%.

Margens, custos e estrutura de capital

A Microsoft continua operando com alta rentabilidade, mesmo em um ciclo de investimento pesado. O crescimento do lucro operacional, de 20%, superou o da receita, de 18%. Isso mostra que a empresa ainda consegue alavancar resultados, apesar do aumento das despesas.

Esses custos vêm principalmente de inteligência artificial. A empresa está investindo pesado em data centers, GPUs, infraestrutura de cloud e desenvolvimento de produtos. Como em outras empresas, esse investimento vem antes da receita.

A diferença aqui é que a Microsoft já está conseguindo monetizar parte relevante desses investimentos. O crescimento do Azure e o avanço do negócio de IA mostram isso. Ainda assim, há uma limitação clara. A própria empresa reconhece que a demanda poderia ser maior se houvesse mais capacidade disponível.

Ou seja, não é um problema de demanda, mas de oferta. Isso ajuda a explicar por que o crescimento não está acima de 40% de forma consistente. A empresa está priorizando a alocação de capacidade entre Azure, produtos próprios e desenvolvimento.

Perspectivas para a Microsoft

A demanda por cloud e inteligência artificial segue muito forte, e a Microsoft continua posicionada no centro dessa tendência. O crescimento do backlog e o avanço do negócio de IA reforçam essa visão.

Ao mesmo tempo, o principal limitador segue sendo a capacidade. A empresa continua investindo para expandir sua infraestrutura. Isso deve sustentar o crescimento nos próximos anos, mas mantém pressão sobre custos no curto prazo.

Outro ponto relevante é a mudança na forma de monetização. Parte do valor está saindo da infraestrutura pura e migrando para aplicações e produtos, como Copilot e soluções integradas.

Isso pode melhorar a qualidade da receita ao longo do tempo, mas também tende a tornar o crescimento menos linear no curto prazo.