Booking no 1T26: resultados mostram desaceleração com conflito no Oriente Médio

A Booking (BKNG) divulgou resultados do 1T26 acima do esperado, mas com guidance fraco frustrou o mercado. Veja análise completa e perspectivas da empresa

A Booking (NASDAQ: BKNG) divulgou seus resultados do 1T26 com números sólidos, superando as expectativas em receita e lucro. No entanto, o guidance para o 2T26 veio abaixo do esperado e acabou pressionando as ações, trazendo dúvidas sobre o ritmo de crescimento no curto prazo.

Resultados da Booking no 1T26

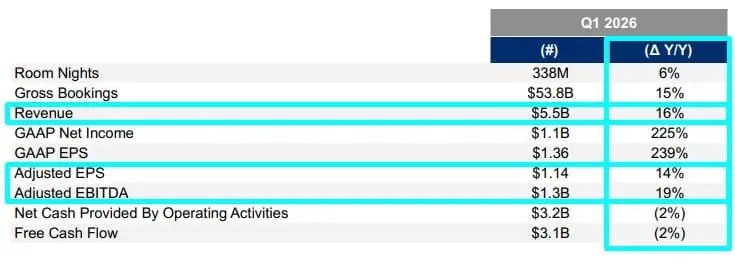

As receitas foram de US$ 5,53 bilhões no 1T26, crescimento de 16% na comparação anual. O número veio levemente acima da expectativa de US$ 5,5 bilhões. As reservas feitas pela plataforma atingiram US$ 53,8 bilhões, alta anual de 15%, mas ficaram um pouco abaixo do consenso.

O EBITDA ajustado também superou as expectativas, com crescimento de 19% a/a, atingindo US$ 1,29 bilhão. O lucro líquido ajustado foi de US$ 902 milhões, alta de 10% a/a. Já o lucro por ação avançou 14%, beneficiado pelas recompras constantes de ações.

Um ponto adicional relevante é que o lucro líquido total cresceu 225% na comparação anual, com margem líquida de 19,6%. Esse número é distorcido por efeitos não recorrentes, mas reforça a alavancagem operacional do modelo.

Em termos de crescimento, a empresa entregou mais do que esperávamos. No entanto, em um ambiente mais incerto, especialmente com o conflito no Oriente Médio, entendemos que o curto prazo pode trazer volatilidade.

Ainda assim, seguimos vendo este como um bom momento para começar a montar posição.

Destaques operacionais da Booking

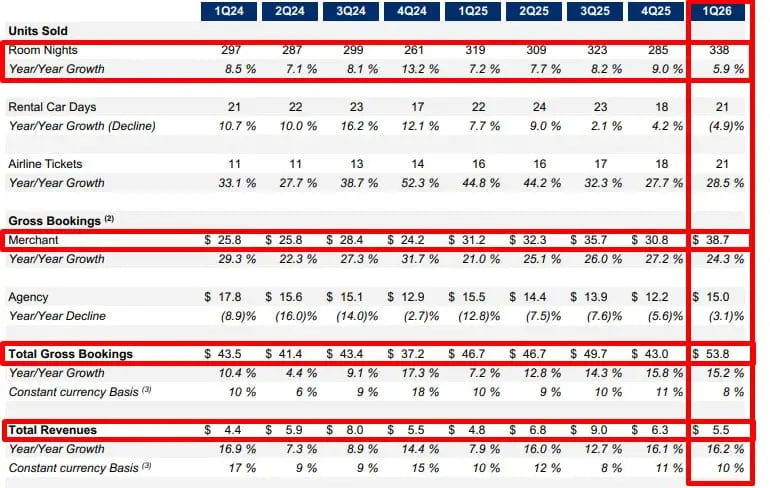

Em termos de reservas, o crescimento foi de 15% na comparação anual, ainda um número forte. O ponto que ficou abaixo foi o crescimento de noites reservadas, que avançou 6%, também abaixo das expectativas do mercado.

Essa diferença entre bookings e room nights é relevante. Parte vem de preço e mix, não necessariamente de volume. Ou seja, o consumidor continua viajando, mas a composição das reservas está mudando.

O segmento merchant continua sendo o principal vetor de crescimento, com bookings avançando 24% na comparação anual. Já o modelo de agência caiu 3%. Hoje, o merchant representa cerca de 66% das receitas, contra 27,6% de agência e aproximadamente 5% de publicidade.

Essa mudança de mix é estrutural. O modelo merchant permite maior controle da experiência, melhor monetização e maior captura de valor ao longo do tempo. É uma evolução natural do modelo de negócios.

Outro ponto positivo foi o desempenho em passagens aéreas, com crescimento de 28,5% na comparação anual. Já o aluguel de carros teve queda de 4,9%, mostrando uma dinâmica mais fraca nesse segmento específico.

Na parte de acomodações alternativas, o crescimento de noites foi de 5,5%. Ainda é positivo, mas abaixo do consolidado, refletindo uma normalização após o período forte do pós-pandemia.

Um indicador importante é a taxa de take rate. Nos últimos 12 meses, a empresa manteve estabilidade em 14,3%, próxima da média histórica de 14,4%. Isso mostra que a empresa não precisou sacrificar preço para crescer.

Se você reserva uma noite por US$ 1.000, cerca de US$ 143 ficam com a Booking. Continua sendo uma troca eficiente para todos os lados.

Margens, caixa e qualidade do negócio

A Booking continua sendo um dos melhores modelos de negócio no setor de consumo.

A margem EBITDA ajustada ficou em 23,3%, mantendo alto nível de rentabilidade mesmo com investimentos em crescimento.

A geração de caixa segue forte, com US$ 3,2 bilhões de caixa operacional e US$ 3,1 bilhões de free cash flow no trimestre. Houve leve queda de 2% na comparação anual, mas isso não altera a leitura estrutural. A empresa continua altamente geradora de caixa.

O balanço segue confortável. A companhia encerrou o trimestre com US$ 16 bilhões em caixa e continua executando um programa relevante de recompras. Foram US$ 3,6 bilhões em buybacks no trimestre, com US$ 18,2 bilhões ainda autorizados.

Esse ponto é importante, pois sustenta o crescimento do lucro por ação (EPS) mesmo em cenários de crescimento mais moderado.

Perspectivas & valuation

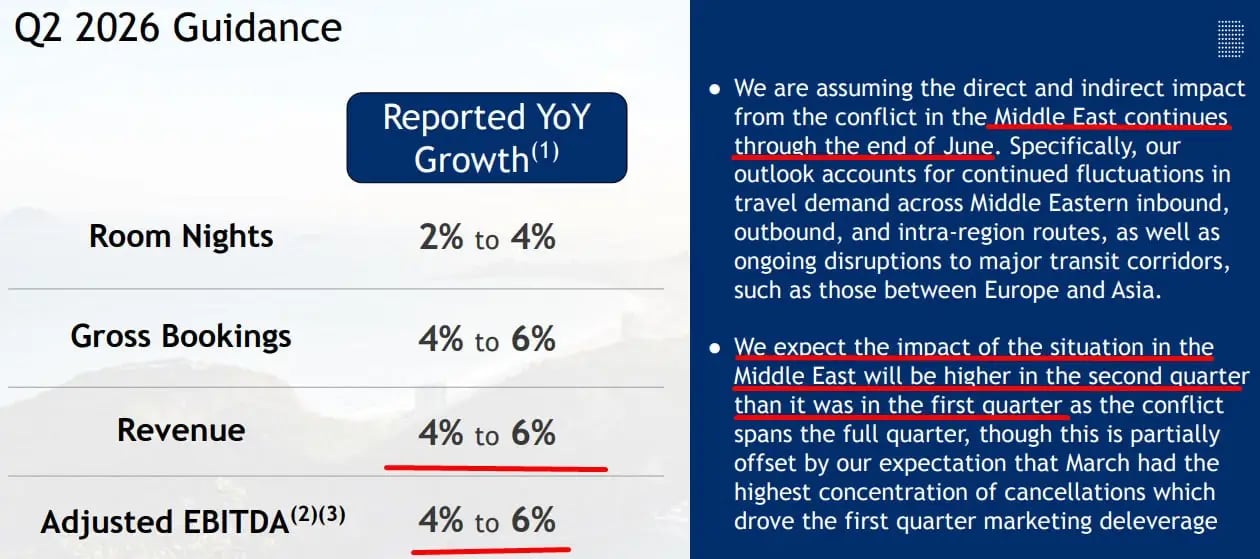

O guidance para o 2T26 foi o principal ponto de frustração do mercado. A Booking espera crescimento de noites entre 2% e 4%, abaixo dos cerca de 7% esperados pelo mercado. Receita, bookings e EBITDA devem crescer entre 4% e 6%, também abaixo do consenso.

A principal explicação está no impacto do conflito no Oriente Médio, que afeta diretamente os fluxos de viagem internacionais. Faz sentido, já que o turismo costuma reagir rapidamente a esse tipo de evento.

Ao mesmo tempo, a empresa destacou que o desempenho subjacente segue forte. Nos EUA, o crescimento continua saudável. Na Ásia, o Agoda mantém bom desempenho. Eventos como a Copa do Mundo podem ajudar a compensar parte dessas pressões.

Para o ano cheio, a companhia manteve o guidance. Espera crescimento de bookings entre high single digit e low double digit, com receita crescendo em high single digit e EBITDA um pouco acima disso. O lucro por ação deve crescer em low to mid-teens.

Em termos de valuation, a empresa negocia a cerca de 21,5x o lucro atual e aproximadamente 16x o lucro projetado. Com ROIC na casa de 22% e um modelo leve em capital, continua sendo uma combinação difícil de encontrar.

Vale a pena investir na Booking?

O mercado reagiu negativamente ao guidance de curto prazo, mas o trimestre mostrou que o negócio continua saudável.

A Booking segue crescendo, mantendo take rate, gerando caixa e migrando seu modelo para um formato mais rentável via merchant.

O risco de curto prazo existe. O risco de inteligência artificial também é discutido. Ainda assim, olhando o histórico da empresa e sua capacidade de adaptação, não vemos isso como uma tese estruturalmente comprometida.

Pelo contrário. Vemos uma empresa de alta qualidade sendo pressionada por fatores externos, abrindo uma janela interessante de entrada.

É exatamente o tipo de situação que gostamos.