Resultados da Apple no 2T26: Tim Cook se despede com chave de ouro

A Apple surpreendeu no 2T26 com crescimento acima do esperado, impulsionado pelo iPhone, avanço consistente de Serviços e uma recuperação relevante na China

A Apple (NASDAQ: AAPL; B3: AAPL34) divulgou resultados fortes para o 2T26 fiscal, com receita, lucro por ação e principais linhas acima das expectativas.

Destaques dos resultados da Apple

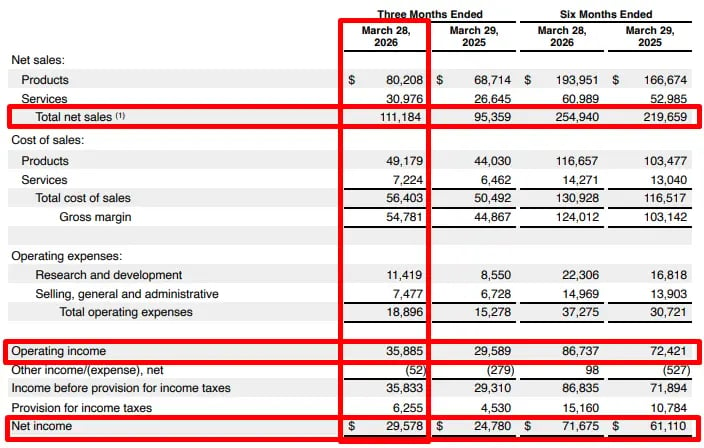

A receita total atingiu US$ 111,2 bilhões no 2T26, crescimento de 16,6% na comparação anual, acima do consenso de US$ 109,7 bilhões. O lucro líquido foi de US$ 29,6 bilhões, avanço de 19,4% em relação ao 2T25. O EPS diluído ficou em US$ 2,01, acima dos US$ 1,96 esperados e 21,8% maior na comparação anual.

A leitura inicial é bastante positiva. A Apple entregou o melhor trimestre de março da sua história. Houve crescimento de dois dígitos em todas as geografias. O desempenho veio acima do esperado em iPhone, Serviços e, principalmente, na China.

Isso importa porque boa parte do ceticismo recente com a tese estava justamente concentrada em dois pontos: a desaceleração do iPhone e a perda de tração na China. Neste trimestre, ambos vieram na direção contrária.

Ao mesmo tempo, o resultado trouxe sinais de mudança interna. As despesas de P&D cresceram 33,6%, bem acima da receita. A companhia parece entrar em uma fase de maior investimento para preservar relevância tecnológica nos próximos ciclos de produto.

A Apple segue extremamente lucrativa e geradora de caixa. No entanto, a discussão deixou de ser apenas sobre recompras e base instalada.

O mercado agora também passa a observar com mais atenção o quanto esse aumento de investimento se traduzirá em novos produtos, novas funcionalidades e maior crescimento.

Destaques operacionais

O principal destaque foi o iPhone, com receita de US$ 57,0 bilhões, crescimento de 21,7% na comparação anual. O número veio praticamente em linha com o esperado.

Esse é um resultado muito forte para uma linha de produto desse tamanho. Indica melhora relevante no ciclo de upgrades. Depois de alguns anos de crescimento mais anêmico, o iPhone voltou a acelerar, apoiado pela demanda pelo iPhone 17 e pela renovação da base instalada, que continua renovando dispositivos em um ritmo melhor do que o mercado vinha projetando.

Serviços também manteve crescimento sólido. A receita foi de US$ 31,0 bilhões, alta de 16,3%, acima do consenso. Essa linha é essencial para a tese, pois combina recorrência, alta margem e menor dependência de ciclos de hardware.

A margem bruta de Serviços ficou em cerca de 76,7%, contra 38,7% em Produtos. Isso mostra porque cada ponto adicional de penetração dessa linha tem efeito relevante sobre a rentabilidade consolidada da Apple.

Nas demais categorias, o desempenho foi positivo, embora menos transformacional. Mac cresceu 5,7%, para US$ 8,4 bilhões. iPad avançou 8,0%, para US$ 6,9 bilhões. Wearables, Home and Accessories cresceu 5,0%, para US$ 7,9 bilhões.

Esses números não mudam a tese isoladamente, mas reforçam uma leitura mais saudável do ecossistema. Não foi apenas um bom trimestre de iPhone. Foi um trimestre com crescimento em praticamente todas as frentes, com Serviços mantendo a função de estabilizador e Produtos voltando a acelerar.

Geograficamente, o resultado foi ainda mais interessante. Americas cresceu 11,9%, para US$ 45,1 bilhões, mas ficou abaixo do consenso. Europa avançou 14,7%. Japão cresceu 15,1%. Rest of Asia Pacific subiu 25,3%.

O grande destaque, no entanto, foi Greater China, com crescimento de 28,1%, para US$ 20,5 bilhões, acima dos US$ 18,9 bilhões esperados. Essa recuperação na China é relevante, já que a região era um dos principais pontos de preocupação, tanto por competição local quanto por questões macro e geopolíticas.

Foi um trimestre um tanto incomum para a empresa. iPhone acelerando, Serviços crescendo em ritmo saudável, China surpreendendo positivamente e todas as geografias com crescimento de dois dígitos.

Para uma empresa que vinha sendo tratada pelo mercado como a menos empolgante das big techs, o resultado foi um lembrete importante de que a base instalada continua sendo um ativo gigantesco e ainda muito monetizável.

Margens, despesas e qualidade dos resultados

A margem bruta consolidada foi de 49,3%, com lucro bruto de US$ 54,8 bilhões, crescimento de 22,1% na comparação anual. O avanço acima do crescimento de receita reflete o bom desempenho de Serviços, o mix favorável de produtos e a capacidade da Apple de preservar preço mesmo em um ambiente competitivo.

A margem operacional ficou em 32,3%, com lucro operacional de US$ 35,9 bilhões, alta de 21,3%. A margem líquida foi de 26,6%, reforçando a qualidade econômica do modelo.

O ponto menos simples do trimestre está nas despesas operacionais. O opex total cresceu 23,7%, para US$ 18,9 bilhões, acima da receita. A principal pressão veio de P&D, que subiu de US$ 8,6 bilhões para US$ 11,4 bilhões, alta de 33,6%. SG&A também cresceu, mas em ritmo menor, 11,1%, para US$ 7,5 bilhões.

Na prática, a Apple está aumentando de forma relevante os investimentos em desenvolvimento de produto, software e novas frentes tecnológicas.

Esse aumento de P&D merece atenção. Historicamente, a Apple operava com menor intensidade de P&D do que outras grandes empresas de tecnologia. Compensava com foco, integração vertical e escala de distribuição. O aumento recente sugere preparação para um novo ciclo de inovação, provavelmente ligado a novas funcionalidades em dispositivos, software, serviços e inteligência embarcada no ecossistema.

O lado positivo é que a empresa tem margem e caixa para financiar essa transição. O lado negativo é que o mercado deve exigir evidências mais concretas de retorno desses investimentos.

Perspectivas da Apple

A Apple não oferece o mesmo nível de detalhe operacional que outras big techs. A empresa divulga os números, fala pouco sobre guidance e deixa o mercado fazer boa parte da inferência. Ainda assim, o 2T26 traz algumas mensagens claras.

O ciclo do iPhone está melhor do que o esperado. A China voltou a contribuir de forma relevante. Serviços continua sustentando margem e recorrência. E a companhia está aumentando P&D em um momento em que o mercado cobra respostas mais claras sobre o próximo ciclo de inovação.

O principal risco de curto prazo segue sendo margem. A alta nos preços de memória e outros componentes pode pressionar custos. Isso tende a ser mais relevante se a empresa optar por não repassar totalmente esse aumento.

A Apple tem poder de preço, mas não é imune a custos. Em um negócio dessa escala, pequenas mudanças em margem podem impactar o lucro.

Outro ponto de atenção é estratégico. A empresa segue com execução forte, mas o mercado quer entender qual será o próximo grande vetor de crescimento.

Conclusão

Tim Cook se despede com chave de ouro. O CEO vai assumir como chairman do conselho, enquanto John Ternus passa a ocupar o cargo como novo CEO da companhia.

O 2T26 foi um trimestre muito bom para a Apple. A companhia entregou receita acima do esperado, forte crescimento de EPS, aceleração relevante no iPhone, desempenho melhor que o esperado em Serviços e uma surpresa importante na China. A margem bruta permaneceu elevada, o fluxo de caixa segue muito forte e a empresa continua devolvendo capital em grande escala.

A discussão, portanto, não é sobre qualidade do negócio. Essa parte segue intacta. A Apple continua sendo uma das empresas mais rentáveis e resilientes do mundo.

A questão agora é o próximo ciclo. A empresa está aumentando P&D, preservando mais flexibilidade de caixa e passando por uma transição de liderança. Isso pode indicar uma Apple mais disposta a investir em novas frentes do que nos últimos anos.

Para o investidor, o trimestre reduz preocupações de curto prazo com iPhone e China, mas não resolve completamente a pergunta de longo prazo. O que será da Apple sob a liderança de John Ternus?