Resultado do Google no 1T26 reforça liderança em IA, mas levanta dúvidas sobre capex

O Google divulgou resultados do 1T26 com forte crescimento no Cloud, mas capex elevado preocupa investidores. Veja análise completa

A Alphabet (NASDAQ: GOOG; B3: GOGL34) divulgou resultados do 1T26 acima das expectativas em receita e lucro. Foi mais um trimestre excepcional do ponto de vista operacional.

A empresa apresentou crescimento robusto, com destaque para o avanço das receitas em Cloud e do backlog, que representa receitas futuras já contratadas.

Parece até repetitivo, mas a dinâmica de resultados das grandes empresas de tecnologia vem seguindo a mesma toada nos últimos trimestres.

As companhias entregam números acima do esperado. Ao mesmo tempo, indicam que os investimentos à frente serão maiores do que o mercado projetava.

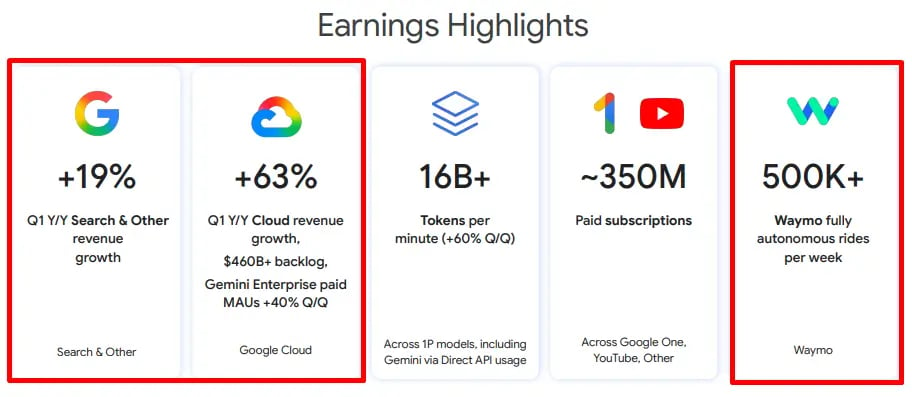

Resultado do Google no 1T26: principais destaques

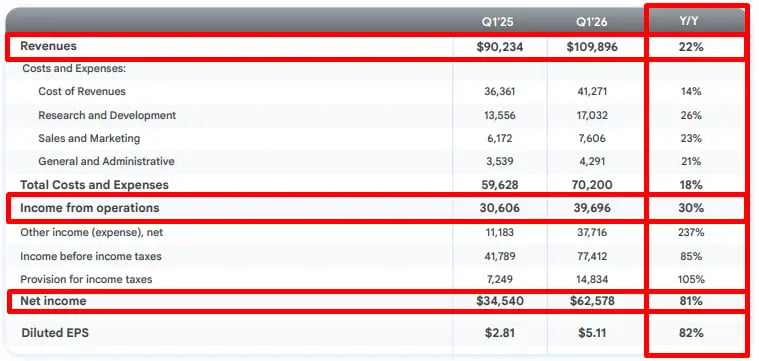

- Receitas: US$ 109,9 B +22% a.a (exp. US$ 106,8 B)

- Ebit: US$ 39,7 B +30% a.a (exp. US$ 36,9 B)

- Lucro líquido: US$ 62,6 B +81% a.a (exp.US$ 32,8 B)

- EPS: US$ 5,11 +82% a.a (exp. US$ 2,68)

- Cloud: US$ 20,0 B +63% a.a (exp. US$ 18 B)

A receita consolidada atingiu US$ 109,9 bilhões, crescimento de +22% na comparação anual, superando o consenso. O lucro por ação avançou +82%, refletindo não apenas o crescimento da receita, mas também ganhos relevantes de margem ao longo do ano e também o impacto positivo de investimentos não realizados que entraram no resultado (linha de “Other Income”).

Na mesma toada, o lucro operacional também superou as expectativas, com alta de +30% na comparação anual.

Resultados por segmentos

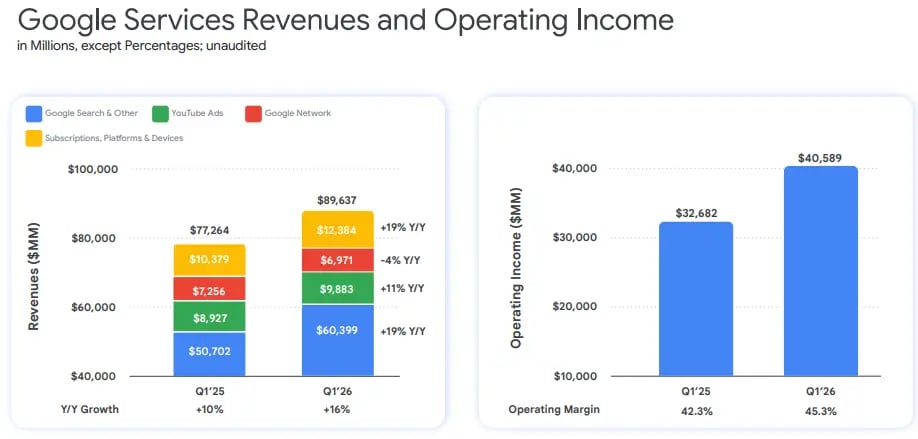

Google Services: crescimento resiliente e diversificado

O segmento de Google Services registrou receita de US$ 89,6 bilhões, crescimento de +16% a/a. O desempenho foi impulsionado principalmente por Search e Assinaturas.

O resultado reforça que, apesar dos temores levantados nos últimos anos sobre disrupção por IA generativa, o Search segue crescendo em ritmo saudável. O avanço vem de volume, monetização e integração gradual de soluções baseadas em IA.

O YouTube Ads cresceu +11% a/a, abaixo das expectativas. O movimento reflete uma base de comparação mais exigente e certa normalização após períodos de forte aceleração. Ainda assim, o YouTube ultrapassou US$ 60 bilhões em receitas anuais em 2025, somando publicidade e assinaturas, consolidando-se como um dos maiores ativos da companhia.

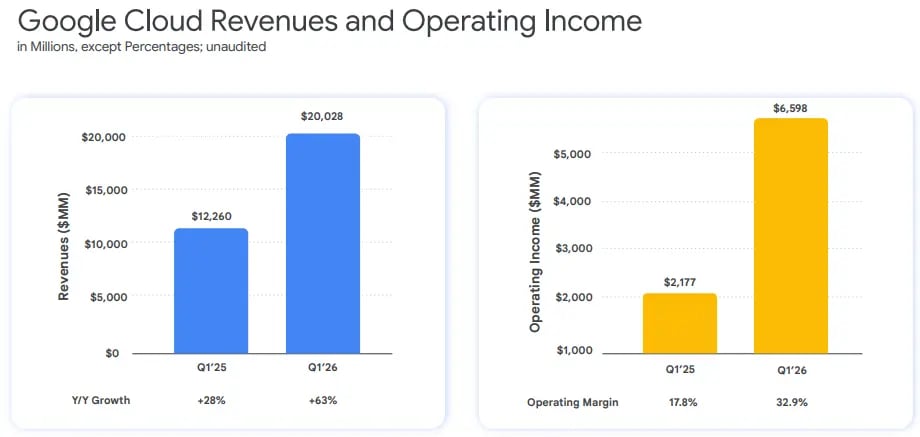

Google Cloud: aceleração e forte expansão de margem

O grande destaque do trimestre foi o Google Cloud. A receita atingiu US$ 20,0 bilhões, crescimento de +63% a/a, bem acima do consenso.

Além do crescimento expressivo, a rentabilidade do segmento melhorou de forma significativa. A margem EBIT do Cloud avançou de 17,8% no 1T25 para aproximadamente 32,9% no 1T26. O movimento reflete ganhos de escala, maior utilização de infraestrutura e avanço da oferta de serviços de maior valor agregado, especialmente ligados a dados e inteligência artificial.

Esse desempenho foi central para a mudança de percepção do mercado ao longo de 2025. A Alphabet deixou de ser vista como atrasada em IA e passou a ocupar posição de liderança tecnológica, apoiada pelos avanços da DeepMind e pela adoção crescente do Gemini, que já processa mais de 16 bilhões de tokens por minuto.

Guidance e investimentos: o que esperar

Apesar do forte resultado operacional, o principal ponto de atenção é o capex. A empresa elevou as estimativas de investimento para cerca de US$ 185 bilhões. Além disso, já sinalizou que 2027 também deve trazer um novo ciclo de crescimento relevante nos investimentos para escalar inteligência artificial.

Um ponto positivo é que o novo negócio de chips (TPUs) deve começar a gerar receitas em 2026 e acelerar ao longo de 2027.

O que fica do resultado do Google

O 1T26 confirma que a Alphabet executou novamente de forma consistente. Entregou crescimento sólido, expansão de margens e aceleração relevante no Cloud.

O debate, porém, mudou. Deixou de ser sobre capacidade tecnológica e passou a ser sobre disciplina de capital.

A empresa não é mais vista como fora da corrida de IA. A questão agora é quanto custará liderar essa corrida e por quanto tempo o mercado estará disposto a tolerar um capex tão elevado em troca de ganhos estruturais no longo prazo.

Hoje, a Alphabet é a única que possui um modelo que envolve: nuvem, modelos de IA e chips. Está entre os líderes em todos eles. Esse pode ser um diferencial enorme ao longo dos próximos anos.