Renda passiva e o efeito bola de neve com fundos imobiliários

Descubra como construir patrimônio e renda passiva com fundos imobiliários, paciência e juros compostos. Aprenda o método e evite os erros mais comuns dos investidores

Neste artigo, vamos falar sobre a construção de renda passiva e o efeito bola de neve no patrimônio, ocasionado pelos juros compostos.

Vamos falar das melhores práticas e dos riscos que corremos nesta jornada.

Outro objetivo é trazer o conceito de risco e discutir as diferentes abordagens. Ao abordar o risco ao qual estamos expostos (que pode fazer com que não alcancemos nossos objetivos), o intuito é divagar sobre questões que envolvem a construção patrimonial e a geração de renda passiva recorrente.

Juros compostos e o poder dos FIIs

Você já deve ter visto em filmes ou presenciado alguém rolando uma pequena bola de neve. Ela vai crescendo de tamanho até ficar bem grande. Esse conceito ilustra bem o papel dos juros compostos: a neve é o tempo; a bola, o seu patrimônio. Poético, não?

E como ocorre o efeito dos juros compostos nos FIIs? A maioria vai responder: reinvestindo os rendimentos! Sim, você está certo.

No entanto, os FIIs podem te dar um “empurrãozinho” ainda maior na construção patrimonial do que somente o reinvestimento dos rendimentos. Sabe como isso ocorre?

Bom, para abordar esse assunto, vamos recapitular a fórmula do DY, que é a medida da rentabilidade de um fundo imobiliário. O DY é obtido dividindo-se os rendimentos distribuídos pelo fundo pelo preço da cota. Então, se um FII distribui R$ 10 por cota em um ano e o preço da cota está em R$ 100, o DY é de 10% a.a.

Voltando ao ponto: você deve ter percebido que o conceito é matemática pura. Se o FII aumentar os rendimentos distribuídos ou se o preço da cota cair no mercado secundário, seu investimento fica mais rentável. Você vai ter um maior DY, associado a um menor risco!

Portanto, a compra da cota a preços mais baixos ou o aumento dos rendimentos recebidos dá um empurrãozinho nos juros compostos dos FIIs.

E o que o preço da cota tem a ver com o risco do investimento? Vamos seguir o raciocínio.

O risco visto sob diferentes óticas

Risco é um conceito crucial, mas não é muito bem entendido por investidores que procuram uma renda passiva perene, e os investidores de FIIs não são diferentes.

Segundo a Teoria Moderna de Finanças, risco é volatilidade (desvio da média); ou seja, quanto mais volátil é um ativo, mais arriscado ele é.

Dizemos que o “beta” do ativo é superior ao beta do conjunto de ativos do índice; ou seja, o preço varia mais. Sendo assim, se um ativo tiver fortes quedas, ele tem mais risco para o investidor.

Esse conceito é questionado e confrontado pelo investidor de valor, ou seja, quem é adepto da escola de Benjamin Graham — nomes como Warren Buffett, Charlie Munger e outros gigantes do mundo dos investimentos.

Para Benjamin Graham, a margem de segurança é obtida comprando-se um ativo por um preço menor que o seu valor. Preço é o que você paga. Valor é o que você leva. Então, quando o preço do ativo cai, ele tem menos risco do que quando subiu, pois a margem de segurança é maior.

Mas por que as pessoas acham ruim as quedas e comemoram as altas? Essa é uma questão comportamental, estudada pelas finanças comportamentais, um campo de estudo que combina psicologia e economia.

Para mim, é a disciplina mais fascinante das finanças, pois lida com pessoas, com a forma como elas pensam e reagem aos acontecimentos da vida — e isso tem tudo a ver com inteligência emocional.

Se você come hambúrguer todo mês, não vai ficar feliz em pagar cada vez mais caro pelo seu lanche. Vai querer um preço estável ou, melhor ainda, uma promoção!

Por que cotas de FIIs têm lógica diferente? Por que as pessoas ficam tristes e entram em desespero nas quedas de preço, já que conseguem comprar um ativo que gera renda pagando um valor menor, pelo mesmo entendimento?

Só o estudo do comportamento humano pode explicar isso.

Inteligência emocional: mais valiosa que o QI

Não sei se você já ouviu falar, mas o comportamento do investidor é mais importante do que a inteligência. Buffett costuma falar que “qualquer ponto acima de 120 de QI é um desperdício para investir no mercado financeiro”.

Ele não é mais inteligente do que Isaac Newton, considerado um dos homens mais inteligentes que a humanidade já produziu, mas, ainda assim, ficou muito mais rico. Já nosso gênio Isaac Newton perdeu fortunas na Bolsa de Valores, especulando. Investir não tem relação com inteligência e sim com comportamento.

Buffett tem outra frase que é uma aula em si: “O mercado financeiro é uma máquina de transferir dinheiro de pessoas impacientes para pessoas pacientes”. E ele é paciente.

Para ficar rico, é preciso ser paciente. Não dá para apressar as coisas.

O mercado muda o tempo todo: altas e baixas, ambientes favoráveis e hostis. Mas sua carteira tem que resistir ao tempo, às intempéries. E você deve estar psicologicamente preparado para não vender nos momentos de crise.

Outro ponto é que a constância dos aportes é fundamental. O maior segredo de Buffett foi a constância. Ele não teve pressa de ficar rico! Constância e disciplina: um pouco, todo dia.

A história de Rick Guerin: pressa custa caro

Você sabia que os investidores mais famosos e bem-sucedidos do mundo, Warren Buffett e Charlie Munger, tiveram um sócio no início da Berkshire Hathaway?

O nome dele era Rick Guerin. No entanto, ele tinha pressa em ficar rico.

Guerin era tão inteligente quanto Buffett e Munger, e os três investiram juntos no início de suas carreiras. Contudo, a principal diferença entre eles era a paciência, não a inteligência.

Buffett e Munger sabiam que ficariam ricos, mas não tinham pressa, preferindo o crescimento lento e constante por meio do poder dos juros compostos.

Guerin, por outro lado, estava com pressa. Ele utilizou um alto nível de alavancagem para apressar o enriquecimento, ou seja, investiu com dinheiro emprestado.

Durante a quebra do mercado de ações em 1973-1974, Guerin enfrentou chamadas de margem (tinha que aportar uma grande soma em dinheiro para cobrir a conta da corretora) e foi forçado a vender suas ações da Berkshire Hathaway para Buffett por um preço muito baixo (cerca de US$ 40 por ação) para cobrir suas dívidas.

Guerin tentou se reerguer, mas nunca mais alcançou o mesmo nível de sucesso financeiro ou fama que seus ex-sócios, morrendo, em 2020, muito atrás de seus colegas em termos de riqueza acumulada.

Como construir renda passiva com FIIs

Para você, meu amigo investidor, que não tem pressa, que possui inteligência emocional suficiente para não vender seus ativos quando o preço está em queda, o melhor está reservado: um futuro confortável, pago com renda passiva de fundos imobiliários.

O segredo nem é tão secreto assim, Buffett nos deixou o caminho: comprar bons ativos, todos os meses, ao longo de muitos anos, e reinvestir os rendimentos recebidos. Depois, sentar e ver a grama crescer.

FIIs são excelentes ativos para se expor aos juros compostos e servem tanto para a fase de fruição quanto para a de acumulação. A renda recorrente coloca em suas mãos a decisão de como reinvestir.

O início é o mais difícil: você compra poucas cotas e recebe poucos reais. O sonho parece muito distante, mas os aportes mensais e o tempo são responsáveis pelo crescimento do patrimônio e da renda.

Com os rendimentos crescendo, eles se juntam ao aporte mensal para construir o patrimônio que gera renda. O ponto de inflexão é quando os rendimentos se tornam maiores do que o aporte e se tornam a fonte de renda mais importante na construção patrimonial.

O ponto de inflexão na sua jornada financeira

No início, os rendimentos parecem pequenos. Mas com o tempo, somados aos aportes, o crescimento se acelera.

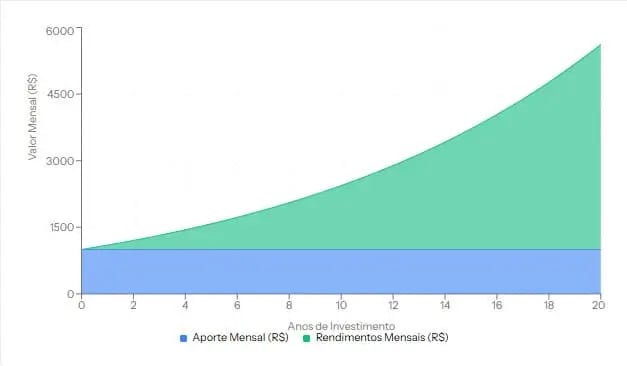

Veja o gráfico abaixo:

O gráfico mostra a batalha entre o seu esforço pessoal (aporte) e o trabalho do dinheiro (rendimentos).

A simulação parte de um cenário em que o investidor aporta 50% da sua renda mensal — por exemplo, alguém que ganha R$ 2.000 e investe R$ 1.000 por mês, vivendo com a outra metade.

Nesse contexto, observa-se que, por volta do oitavo ano, ocorre o chamado ponto de inflexão: os rendimentos mensais passam a ser equivalentes ao valor do aporte. Em termos práticos, isso significa que a renda passiva gerada pelos investimentos já é suficiente para cobrir as despesas mensais desse investidor.

Quando o percentual de aporte é reduzido — por exemplo, para 30% da renda mensal — o mesmo fenômeno acontece, porém em um horizonte mais longo. Nesse caso, o ponto de inflexão tende a ocorrer em torno de 15 anos, evidenciando a relação direta entre taxa de poupança, tempo e velocidade de construção da renda passiva.

É importante destacar que o gráfico não tem a pretensão de prever valores exatos. Os números utilizados refletem uma média histórica de rentabilidade e servem como benchmark conceitual. Variáveis como dividend yield, taxa de juros, inflação e características específicas dos ativos podem alterar significativamente os resultados ao longo do tempo.

Ainda assim, a lógica central permanece válida: quanto maior a constância dos aportes e quanto maior o tempo de permanência investido, mais cedo os rendimentos passam a trabalhar mais do que o esforço pessoal. É nesse momento que o efeito bola de neve se torna evidente e a renda passiva assume um papel central na construção patrimonial.

Um convite para acelerar sua liberdade financeira

Nos dias 2 e 3 de março, realizaremos, na sede da Nord, em São Paulo, um encontro presencial que vai além de um simples curso. É uma imersão estratégica comigo e com o analista Victor Bueno, focada na construção de renda passiva com FIIs e ações de dividendos.

O Nord Renda Experience, que está na sua 4ª turma, é para quem quer dar o próximo passo rumo à liberdade financeira com base em um método, consistência e inteligência emocional.

Será uma oportunidade rara de aprender, tirar dúvidas e trocar experiências com investidores que estão trilhando o mesmo caminho que você: o da construção de um patrimônio que gera renda e cresce sozinho, mês após mês.

Espero por você em março, aqui no escritório.