RCVM 179 completa 1 ano: o que mudou nos seus investimentos?

A RCVM 179 completou um ano em vigor. Você migrou para o modelo fee-based ou continua no modelo antigo? Descubra os riscos de manter uma carteira desalinhada

Quando a CVM publicou a RCVM 179, há exatos 12 meses, muita gente subestimou o impacto da mudança. Para alguns, parecia mais uma regra burocrática; para outros, um detalhe operacional.

Mas, como costuma acontecer em transformações estruturais, o efeito real não aparece no primeiro mês — ele aparece no comportamento. E o comportamento do investidor brasileiro começou, enfim, a mudar.

A resolução nasce com um objetivo simples e direto: trazer à tona quanto cada assessor recebe para recomendar produtos financeiros. Em outras palavras, expor a remuneração que sempre existiu nos bastidores — mas que o cliente nunca conseguia enxergar.

É o primeiro movimento concreto de redução da assimetria que sempre marcou o modelo comissionado no Brasil. O mercado está reconhecendo isso.

A própria imprensa especializada já capta essa virada — como mostra o print abaixo, onde o InfoMoney destaca que a RCVM 179 impulsiona a adoção do modelo fee-based no país.

É um marco simbólico: depois de anos discutindo conflito de interesses, o tema finalmente entrou no radar do público geral.

Transparência na remuneração dos assessores: a essência da nova regra

Como toda mudança cultural profunda, a transformação é gradual. Foi assim com a chegada dos computadores, dos smartphones e, mais recentemente, da IA. Da mesma forma, a transparência no mercado financeiro também avança passo a passo.

Primeiro vem a novidade, depois a desconfiança e só então o entendimento real sobre os riscos do “jeito antigo”.

No caso da indústria financeira, a ficha começa a cair agora: o investidor está descobrindo que conflito de interesse não é exceção — é regra em modelos baseados em comissão.

A RCVM 179 não resolve tudo, mas cria o instrumento mais poderoso que existe em mercados sofisticados: informação acessível.

Quando o cliente finalmente sabe quem ganha, como ganha e por que ganha, a indústria inevitavelmente migra para modelos mais justos e alinhados — como o fee-based.

A direção é clara. A velocidade, ainda não. Mas o destino é inevitável: um mercado que trabalha para o cliente, e não o contrário.

Como a RCVM 179 impacta o investidor na prática

Gestão patrimonial sempre foi um business de confiança. Justamente por isso, é também onde mais ocorrem distorções.

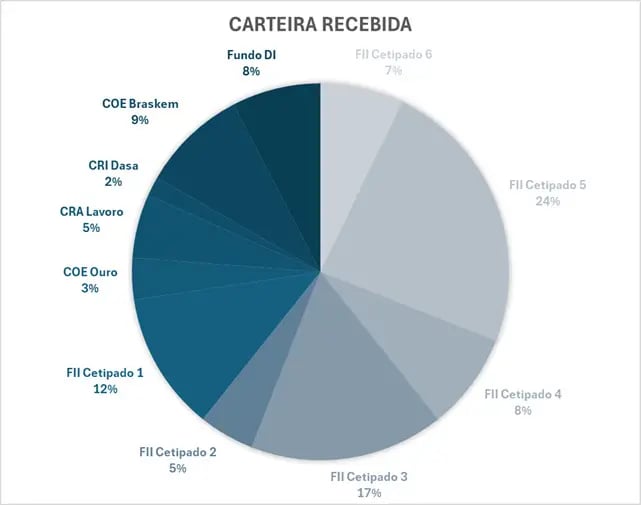

Recentemente, recebemos um caso emblemático: mesmo após a entrada em vigor da RCVM 179, um investidor nos procurou com uma carteira completamente desalinhada:

consultorias wealth

- Repleta de FIIs cetipados, travados, sem liquidez;

- COEs marcados artificialmente, com pouca transparência de valuation;

- Títulos de crédito privado em stress;

- Diversificação que era apenas estética — não estratégica;

- Concentração em produtos que serviam muito mais ao prestador do que ao cliente.

E aqui está o ponto mais sensível — e que precisa ser dito com todas as letras: essa carteira provavelmente gerou entre 2% e 3% de remuneração para o assessor no momento da emissão.

Ou seja: o incentivo para estruturar produtos ilíquidos e travados já foi capturado no dia zero.

Ter perdido o cliente depois? Para ele, não muda nada. O lucro já veio.

Esse é o retrato perfeito do desalinhamento que a RCVM 179 tenta mitigar.

A resolução obriga o investidor a enxergar, mas não consegue impedir completamente que carteiras como essa continuem sendo criadas — porque a regulação atua na divulgação, não no caráter de quem recomenda.

A mensagem é direta: confiar é importante; confiar sem verificar é caro.

A RCVM 179 é um avanço, mas não extingue os conflitos. Ainda há clientes carregando produtos que travam portfólios por anos, apenas para atender ao incentivo do distribuidor, não ao seu planejamento financeiro.

Fee-based: o modelo que alinha interesses

Depois de um ano de RCVM 179, uma lição fica clara: não existe proteção real ao investidor sem alinhamento econômico.

Modelos comissionados sempre carregarão incentivos cruzados, porque a remuneração nasce do produto, não da qualidade da orientação.

Já o modelo fee-based muda essa lógica na raiz. Quando a remuneração é uma taxa previamente acordada sobre o patrimônio, e não sobre a prateleira, desaparece a pulsão de empurrar COE, crédito ilíquido ou estrutura travada.

O incentivo passa a ser apenas um: fazer o patrimônio do cliente crescer. Não existe bônus por vender o “produto do mês”.

Não existe pressão comercial. Não existe conflito disfarçado de recomendação.

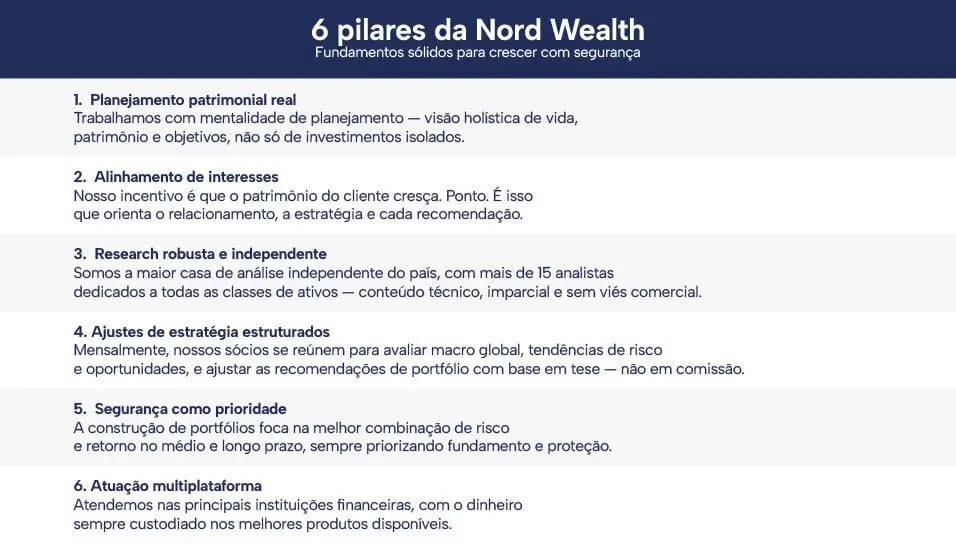

Nord Wealth atinge R$ 9 bi sob custódia com visão de longo prazo

Na Nord Wealth, esse alinhamento é o alicerce de tudo. Ele se traduz em seis pilares:

Esses princípios explicam por que a Nord Wealth cruzou os R$ 9 bilhões sob custódia nesta semana.

Crescemos de forma consistente, orgânica e baseada em confiança conquistada com método e alinhamento.

Se você quer um diagnóstico real da sua carteira, livre de vieses, conflitos e incentivos escondidos, a hora é agora.

A RCVM 179 abriu a cortina.

Agora, cabe a você decidir se continua exposto ao velho modelo — ou se busca um planejamento realmente orientado aos seus interesses de longo prazo.