Prejuízo bilionário da Raízen derruba ações da RAIZ4 em mais de 12%

Após reportar prejuízo líquido de R$ 1, 8 bilhão no primeiro trimestre da safra 2025/26, papéis RAIZ4 lideram as perdas do Ibovespa, com tombo de mais de -12%

O mercado financeiro reagiu de forma negativa ao balanço da Raízen (RAIZ4) divulgado na noite de quarta-feira, 13. A empresa reportou um prejuízo bilionário que surpreendeu os investidores e impactou fortemente suas ações na bolsa.

Na manhã desta quinta-feira, 14, a ação RAIZ4 liderava as perdas do Ibovespa, com tombo de -12,50%.

Principais destaques do balanço da Raízen no 1° tri da safra 2025/26

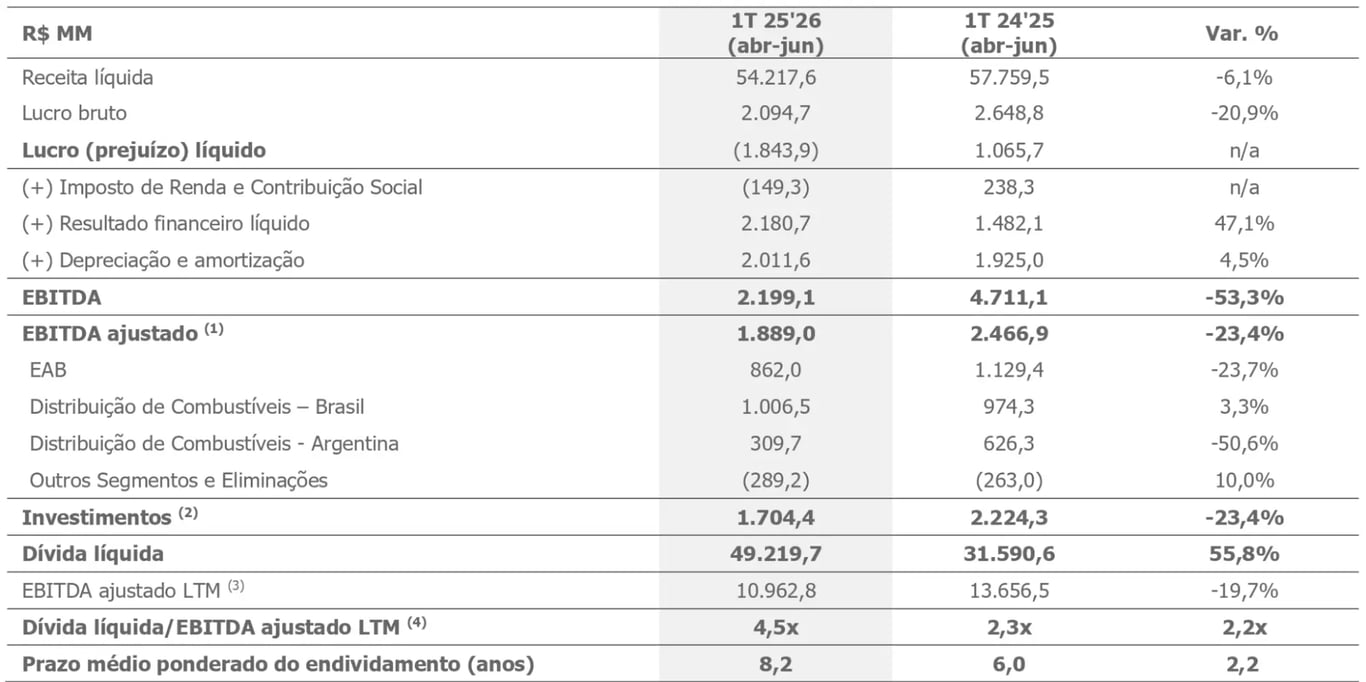

A Raízen reportou resultados abaixo do consenso de mercado, com uma receita líquida de R$ 54,2 bilhões no 1T 25/26, um recuo de -6,1% na comparação anual. O Ebitda ajustado foi de R$ 1,9 bilhão, -23,4% menor comparado ao mesmo período da safra anterior (2024/25). Com isso, a empresa teve um prejuízo líquido de R$ 1,8 bilhões, revertendo o lucro líquido de R$ 1 bilhão reportado no 1T 24/25.

Vale ressaltar que a Raízen segue o calendário do ano-safra, de modo que seu exercício social compreende o dia 1° de abril de cada ano, até o dia 31 de março do ano seguinte.

EAB cresce em receita, mesmo com clima adverso

No segmento EAB (Etanol, Açúcar e Bioenergia), a companhia enfrentou desafios relevantes no período, como o clima seco e as queimadas que atingiram o Centro-Sul do país que impactaram a sua produtividade.

A redução na produção de açúcar foi compensada pelos estoques, resultando em um aumento de +30% no volume comercializado. Por outro lado, o etanol apresentou uma queda de -26% no volume reportado, enquanto a cogeração (bioenergia) registrou retração de -21%.

Isso combinado com o aumento de preços do etanol e da cogeração no período, refletiu em uma receita da EAB de R$ 12,2 bilhões (+10% a/a).

Os custos apresentaram alta diante da dificuldade em diluir esses custos e o aumento dos preços dos insumos, mas foram compensados parcialmente pelas menores despesas. Dessa forma, o Ebitda ajustado da EAB totalizou R$ 862 milhões, queda de -24% a/a.

Diesel e gasolina mantêm o ritmo da operação

Na operação de Distribuição de Combustíveis Brasil, o cenário favorável para o diesel (volume vendido +3% a/a) e para a gasolina (+3% a/a) compensou a redução de -14% da venda de etanol, que enfrentou um ambiente mais competitivo.

Assim, a combinação entre a estabilidade do volume total de vendas (0,4% a/a) com a volatilidade dos preços refletiu em uma receita líquida de R$ 37 bilhões (-9,4% a/a). Contudo, o controle dos custos e despesas e os ganhos de eficiência contribuíram para um Ebitda de R$ 1 bilhão (+3,3% a/a).

Já no segmento de Distribuição de Combustíveis Argentina, em dólar americano, reportou uma alta de +9% no volume de vendas. Entretanto, o Ebitda da unidade apresentou um recuo de -55% a/a, pressionado pelas menores margens com a parada programada em sua refinaria com a volatilidade do Brent.

Assim, a receita líquida consolidada da Raízen totalizou R$ 54,2 bilhões no 1T25/26, recuo de -6,1% na comparação anual. Paralelamente, os custos apresentaram um recuo menor de 5,4% a/a, pressionando a margem bruta em -0,7 p.p.

Raízen registra prejuízo no 2° tri da safra 2025/26

As dificuldades enfrentadas no EAB e na Distribuição da Argentina, foram parcialmente compensadas pela performance positiva da Distribuição do Brasil. Isso, somada aos ganhos de eficiência que a Raízen vem executando, refletiu um Ebitda ajustado de R$ R$ 1,9 bilhão (-23,4% a/a).

O resultado financeiro do período foi negativo em R$ 2,180 bilhões (+47% a/a), impulsionado pelo elevado endividamento da companhia e da taxa de juros. Assim, o prejuízo líquido da Raízen totalizou R$ 1,8 bilhões, revertendo o lucro líquido de R$ 1 bilhão reportado no 1T 24/25

Alavancagem sobe para 4,5x Ebitda

Em relação à estrutura de capital da Raízen, a companhia reportou no 1T25/26 uma dívida bruta de R$ 63 bilhões e um caixa de R$ 15,7 bilhões, representando uma dívida líquida R$ 49,2 bilhões, 44% maior que o reportado no trimestre anterior. Assim, a Raízen atingiu uma alavancagem (Dívida Líquida/Ebitda) de 4,5x Ebitda no período, contra 3,2x o reportado no 4T24/25.

Por fim, mas não menos importante, a Raízen entregou um fluxo de caixa operacional negativo de R$ 9,9 bilhões, diante dos desafios que a companhia vem enfrentando. Esse fator, juntamente com o Capex, resultou em uma queima de caixa de R$ 12,8 bilhões durante o período.

Quais as perspectivas para a Raízen em 2025?

O destaque positivo do trimestre continua sendo a postura e os esforços da Raízen para reduzir seu endividamento e aumentar a rentabilidade.

No trimestre anterior, a companhia divulgou o seu plano operacional e de investimentos para a safra 2025/2026, estimando um impacto positivo de cerca de R$ 500 milhões no ano, a partir da redução e otimização das estruturas corporativas e operacionais.

Do lado dos investimentos, o guidance para o Capex prevê o montante de R$ 9 e R$ 9,8 bilhões, uma redução de -18% e -24% na comparação com 24/25.

Pontos de atenção em Raízen

A combinação de um forte ciclo de expansão com juros elavados (15% a.a.), eventos climáticos e incertezas macroeconômicas criaram um cenário bastante desafiador para a Raízen.

Convivendo com uma estrutura de capital delicada, a companhia agora está focada em desalavancar e sustentar bons níveis de alavancagem por meio de ganhos de eficiência, venda de ativos e reestruturação da dívida.

Assim, considerando os riscos envolvidos, preferimos ficar de fora de RAIZ4.

RAIZ4: o que o investidor deve fazer agora?

Apesar da Raízen negociar a múltiplos baixos (5x Ebitda), ficamos desconfortáveis com a sua sensibilidade a fatores macroeconômicos e sua alavancagem elevada. Dessa forma, não temos recomendação de compra para as ações da companhia neste momento.