Ação da Raízen (RAIZ4) cai 4% após resultado do 4º trimestre fiscal 24/25

Em reestruturação, a empresa registrou prejuízo líquido de R$ 2,514 bilhões no quarto trimestre do ano fiscal 2024/25

As ações da Raízen (RAIZ4) registraram forte queda após os resultados do quarto semestre da Safra 24/25 (4T25) e encerraram o pregão desta quarta-feira, 14, com queda de -4,47%, a R$ 1,71.

Prejuízo avança e Ebitda derrete no 4T fiscal 24/25

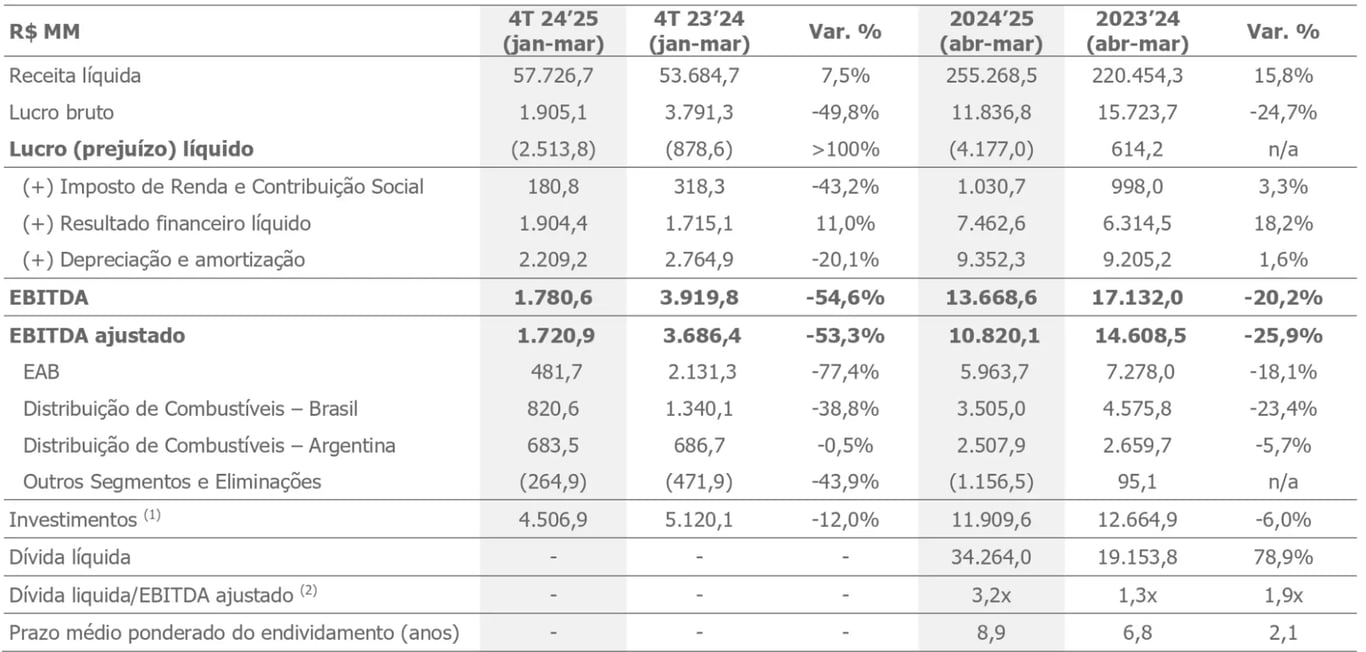

A Raízen reportou resultados abaixo do consenso de mercado, com uma receita líquida de R$ 57,7 bilhões no 4T24/2025, um crescimento de +7,5%, um Ebitda de R$ 1,7 bilhão, -54,6% de baixa e um prejuízo líquido de R$ 2,5 bilhões, contra um prejuízo líquido de R$ 793 milhões no trimestre do ano anterior. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Vale ressaltar, que a Raízen segue o ano-safra, de modo que seu exercício social compreende o dia 1° de abril de cada ano até o dia 31 de março do ano seguinte.

No segmento EAB (Etanol, Açúcar e Bioenergia), a companhia enfrentou desafios relevantes, com clima seco e as queimadas que atingiram o Centro-Sul do país. Esses fatores impactaram a produção e, consequentemente, os volumes de vendas, que reportaram uma queda de -50% para o açúcar, -10% para o Etanol e -35% para o Cogeração (Bioenergia).

Assim, os impactos foram compensados pelo aumento de preços do etanol e da cogeração no período, refletindo em uma receita líquida para a divisão de R$ 13,4 bilhões, crescimento de +4% a/a. Entretanto, diante da dificuldade em diluir os custos e a alta de preços dos insumos, impulsionaram os custos. Dessa forma, o Ebitda ajustado da EAB totalizou R$ 482 milhões, queda de -77% a/a.

Na operação de Distribuição de Combustíveis Brasil, o cenário mais competitivo para o diesel e os menores volumes no etanol e gasolina. Isso, somado ao desempenho positivo do varejo e lubrificantes, refletiu em uma receita líquida de R$ 38,6 bilhões (+9% a/a). Porém, com os aumentos dos custos (+12% a/a) e das despesas com vendas (+18% a/a), o Ebitda recuou -39%, totalizando R$ 821 milhões.

Já no segmento de Distribuição de Combustíveis Argentina, em dólar americano, reportou uma queda de -13% da receita e de -16% para o Ebitda. O desempenho foi resultado do cenário desfavorável para o varejo (lojas) e dos efeitos inflacionários sobre as matérias-primas.

Assim, a receita líquida consolidada da Raízen totalizou R$ 57,7 bilhões no 4T24/25, alta de +7,5% na comparação anual. Entretanto, os custos cresceram em uma proporção maior, pressionando a margem bruta em -3,8 p.p.

Diante das dificuldades enfrentadas no EAB, do cenário competitivo na distribuição de combustíveis no Brasil e com a menor alavancagem operacional, o Ebitda ajustado totalizou R$ 1,7 bilhão, queda de -54,6%.

O resultado financeiro do período foi negativo em R$ 1,9 bilhão (+11% a/a), reflexo do elevado endividamento e da taxa de juros. Assim, o prejuízo líquido no período totalizou R$ 2,5 bilhões no 4T24/25.

Outro destaque negativo ficou para o alto endividamento da Raízen, que reportou uma dívida bruta de R$ 57,9 bilhões e um caixa de R$ 23,7 bilhões, representando uma dívida líquida R$ 34,2 bilhões. Assim, a Raízen finalizou o trimestre com uma alavancagem de 3,2x Dívida Líquida/Ebitda, ante 1,3x Ebitda do mesmo período do ano anterior.

Por fim, a Raízen entregou um fluxo de caixa operacional de R$ 10,6 bilhões, -44% menor que o do 1T24. Apesar da queda, o fluxo de caixa livre foi positivo em R$ 6,3 bilhões.

Quais as perspectivas para a Raízen em 2025?

Além do balanço do 4T24/25, a companhia divulgou o seu plano operacional e de investimentos para a safra 2025/2026, demonstrando o foco da gestão na redução do endividamento e na maior rentabilidade.

No plano, a empresa estima um impacto positivo de cerca de R$ 500 milhões no ano, a partir da redução e otimização das estruturas corporativas e operacionais.

Do lado dos investimentos, a companhia divulgou um guidance para Capex entre R$ 9 e R$ 9,8 bilhões, uma redução entre -18% e -24% na comparação com 24/25, principalmente por meio do menor Capex de expansão.

Esse movimento vai em linha com o anúncio, no dia 12 de maio, da venda da Usina de Leme no valor de R$ 425 milhões. Mesmo assim, a companhia continua avaliando outras vendas de ativos que consideram não core para auxiliar na desalavancagem.

Pontos de atenção em Raízen

Combinando um forte ciclo de expansão, com a alta da taxa de juros, eventos climáticos e incertezas macroeconômicas criaram um cenário bastante desafiador para a Raízen.

Convivendo com uma estrutura de capital delicada, a companhia agora está focada em desalavancar e sustentar bons níveis de alavancagem.

Assim, considerando os riscos envolvidos, preferimos ficar de fora de RAIZ4.

Dividendos e JCP de Raízen

Além dos resultados, a Raízen não anunciou pagamento de proventos. O dividend yield dos últimos 12 meses é de 0,6%.

RAIZ4: o que o investidor deve fazer agora?

Apesar da Raízen negociar a múltiplos baixos (5x Ebitda), ficamos desconfortáveis com a sua sensibilidade a fatores macroeconômicos e sua alavancagem elevada. Sendo assim, no momento, não temos recomendação de compra para as ações da companhia.