Quando desistir de suas ações?

Confie nos resultados de suas empresas ou troque as empresas. O mundo muda e se prender ao passado não faz sentido. Errar é humano, mas persistir no erro é jogar dinheiro fora.

Preço médio não importa

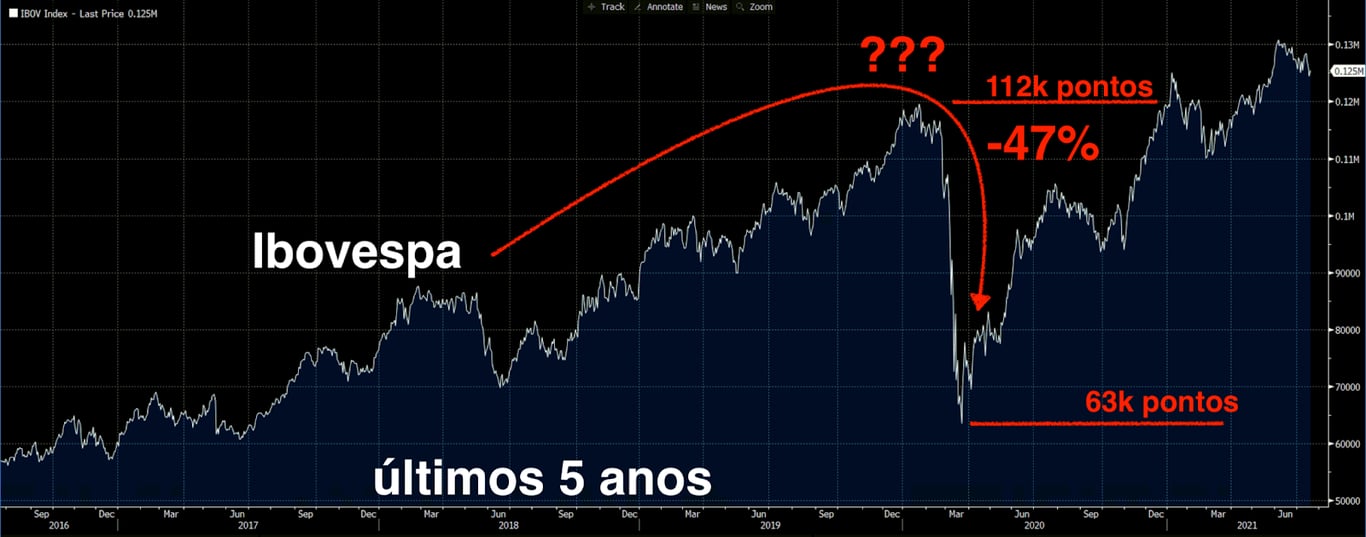

Você comprou bolsa em algum momento dos últimos 5 anos.

Entretanto, no meio do caminho, surgiu uma pandemia que derrubou suas ações -47 por cento.

As cadeias de fornecimento mundiais pararam. As pessoas ficaram presas em casa por meses e meses.

As empresas perderam rapidamente seus resultados e muitas tiveram que repensar completamente seus negócios.

O mundo mudou.

As empresas que você investe mudaram.

Faz sentido ficar preso ao preço que você pagou antes da pandemia?

Em um mundo completamente diferente, faz sentido ficar preso ao seu preço antigo?

Ao preço médio?

"Regra número 1: nunca perca dinheiro

Regra número 2: nunca se esqueça da regra número 1." – Warren Buffett.

Muita gente se prende ao que Buffett diz para não vender ações abaixo de onde pagou.

Vender abaixo do seu preço médio e "perder dinheiro".

No entanto, essa nunca foi a intenção do bom velhinho ao inventar as duas regras.

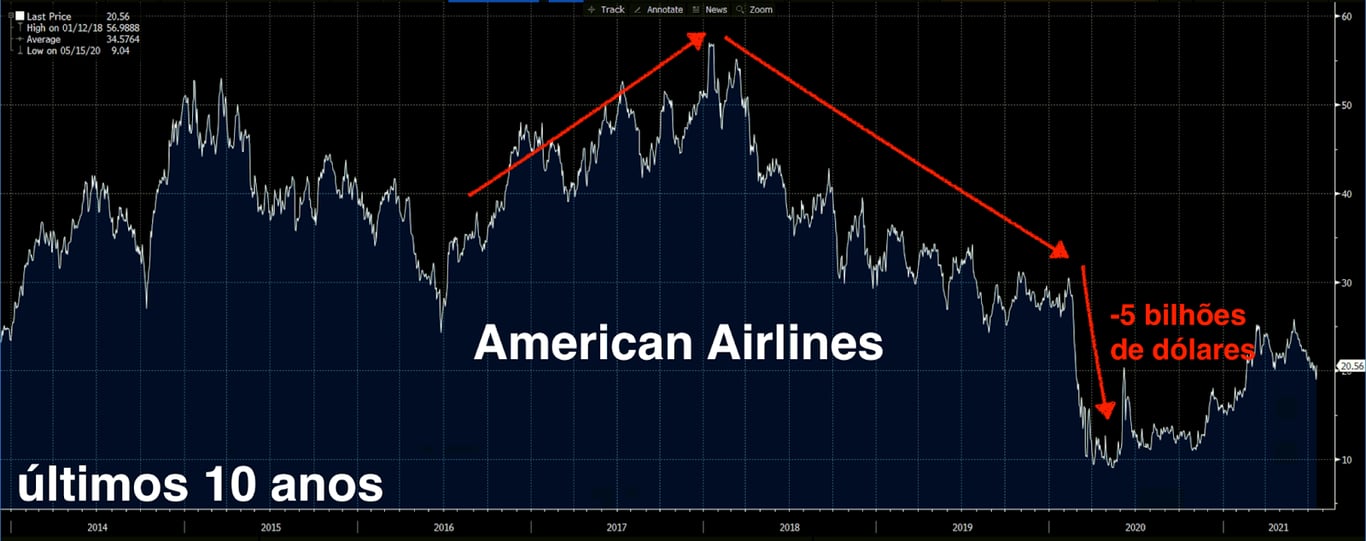

Um ótimo exemplo é a perda que Buffett teve com sua compra de empresas aéreas na crise.

Buffett vendeu as aéreas no pior momento de mercado, pois não confiava que seus resultados voltariam ao patamar anterior a longo prazo, por conta de todas as perdas e dos novos empréstimos que essas empresas tiveram na crise.

Claro, as cotações das aéreas subiram fortemente depois da crise.

Buffett errou?

Ou Buffett simplesmente ignora as cotações e coloca seu rico dinheirinho em empresas que ele confia mais a longo prazo?

Boas empresas com resultados crescentes a longo prazo…

Quando vender?

No Investidor de Valor, temos relatórios para (quase) todos esses temas relevantes ao investidor de longo prazo.

Claro, no Manual de Investimentos temos relatórios sobre "Quando vender?".

Só devemos vender nossas posições em 3 momentos:

- Quando a empresa fica "cara" (o que você esperava acontece);

- quando os resultados pioram;

- quando você encontra algo melhor e mais barato.

Veja bem, em nenhum momento importa o quanto pagamos. O passado é passado.

Só importa a perspectiva de resultados e o quanto pagamos por eles (EV/Ebitda e Preço/Lucro).

Vamos entender melhor esses 3 momentos…

Quando a empresa fica "cara" (o que você esperava acontece)

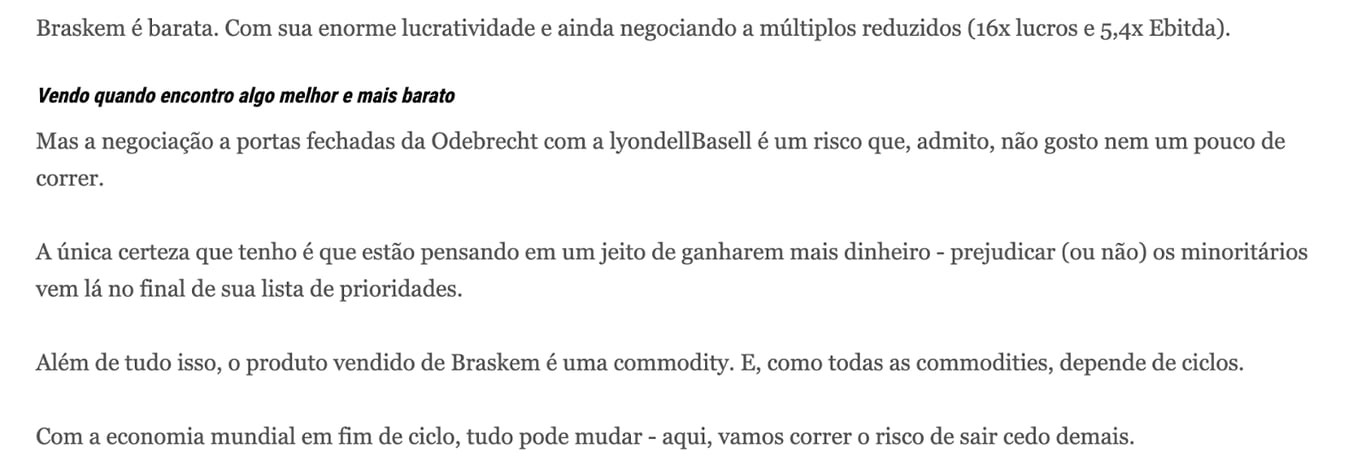

Em 15 de dezembro de 2016, entramos em Braskem (BRKM5) pelos motivos abaixo:

Deu certo, a companhia estava descontada demais pelos impactos da Lava-Jato, e compramos BRKM por 3,5x Ebitda.

Em 16 de agosto de 2018, o mercado ficou otimista com a negociação de venda da companhia para a LyondellBasell. Dissemos:

Braskem tinha ótimos resultados com sua planta nova no México, mas olhando para os ciclos e os riscos, decidimos sair.

Compramos Braskem descontada a 3,5x Ebitda e vendemos a 5,4x Ebitda quando o que esperávamos aconteceu.

Seu preço se normalizou e saímos.

2. Quando os resultados pioram

Aqui, a situação fica mais interessante.

Compramos Banco do Brasil (BBAS3) no Investidor de Valor em 1o de junho de 2016.

Lá atrás, vimos a mudança de governo de Dilma para Temer (bons tempos) trazendo mais profissionalismo e menos interferência estatal para os bancos públicos (mais lucros).

Acertamos.

Os lucros de BBAS subiram forte até a pandemia, que derrubou os lucros dos bancos elevando as provisões para inadimplência.

Porém, no início de 2021, o presidente do Banco do Brasil entrou em maus lençóis por implementar um plano de redução de custos (tentar aumentar os lucros).

E foi demitido pelo presidente da República (pediu demissão por "motivos pessoais").

Nossa resposta só poderia ter sido sair da posição, é claro. Com a pandemia, saímos em um momento ruim.

Entramos pensando em melhora de resultados pela menor interferência estatal, saímos com maior interferência estatal ameaçando os lucros.

Sabendo da interferência, perdemos a confiança na posição.

Nossa única opção foi sair.

3. Quando você encontra algo melhor e mais barato.

Na crise da pandemia, PetroRio (PRIO3) despencou.

O petróleo proveniente do gás de Xisto americano havia se tornado um importante competidor global, e a Rússia aproveitou para produzir mais, derrubar a cotação do petróleo e ferir os americanos.

A Arábia Saudita, aliada dos yankees, tomou as dores e produziu muito mais para pressionar a Rússia.

Resultado: PetroRio caiu inacreditáveis -79 por cento (setenta e nove por cento!).

Claro, ficamos preocupados e corremos para entender melhor o que acontecia.

Conversamos com a empresa e estudamos MUITO. Pesquisamos vigorosamente TUDO o que acontecia com o petróleo.

Nossa confiança voltou. Entendemos que o que acontecia era temporário. PetroRio se mostrava uma tremenda oportunidade.

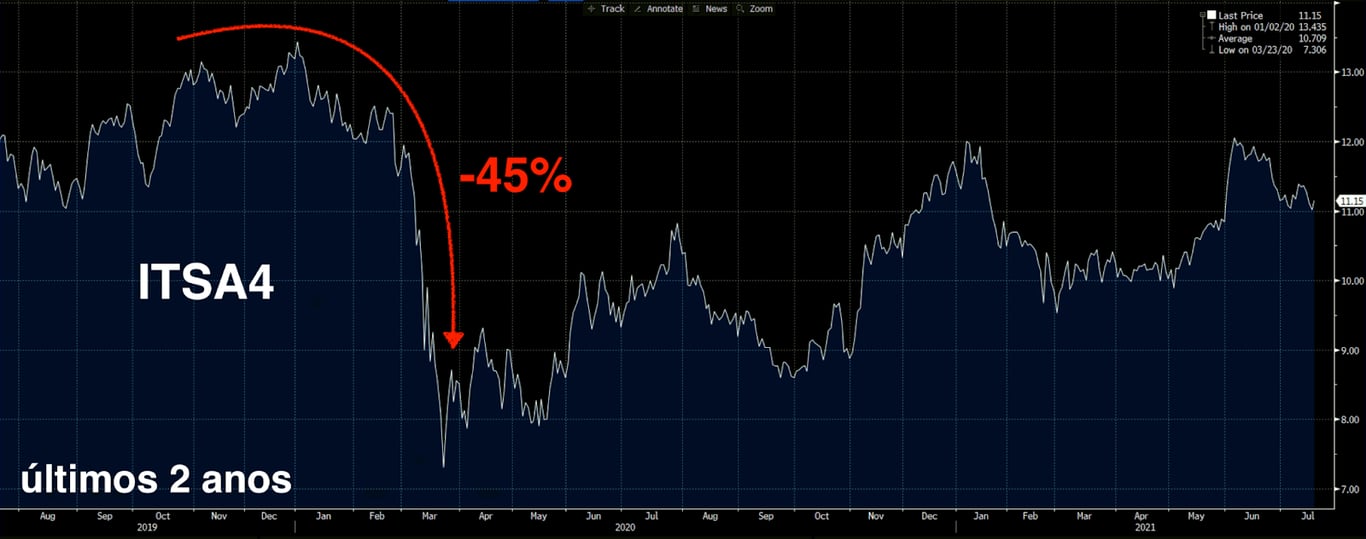

Ao mesmo tempo, vimos que Itaúsa (ITSA4) caía "apenas" -45 por cento, em linha com o Ibovespa.

Com isso, em 12 de março de 2020, vendemos Itaúsa para comprar PetroRio, aproveitando a oportunidade que víamos na petroleira.

O resto é história.

Torcer ou rezar é sinal de derrota

Para o investidor consciente, os 3 momentos acima são os únicos que justificam vender as ações.

Mas apenas para o investidor consciente. Para os outros 90 por cento:

- Se você não sabe por que comprou uma ação, venda.

- Se você não entende o resultado de uma empresa, venda.

- Se você não confia nos resultados de uma empresa, venda.

- Se você não sabe o que está fazendo, venda.

O quanto você pagou no passado não entra na conta. O passado nunca entra na conta.

Entenda e confie nos resultados futuros das empresas.

O passado só serve para nos ajudar a entender o futuro.

O mercado antecipa. O mercado sempre olha para o futuro.

O barato sai caro

O mercado não é composto por códigos que piscam aleatoriamente.

São empresas que possuem receitas, Ebitda e lucros. São pessoas que possuem estratégias, planos e metas.

Esqueça as cotações e foque nos resultados. São sempre os resultados.

Empresas "baratas" podem sempre ficar mais baratas (se os resultados caem). IRB (IRBR3) é um ótimo exemplo:

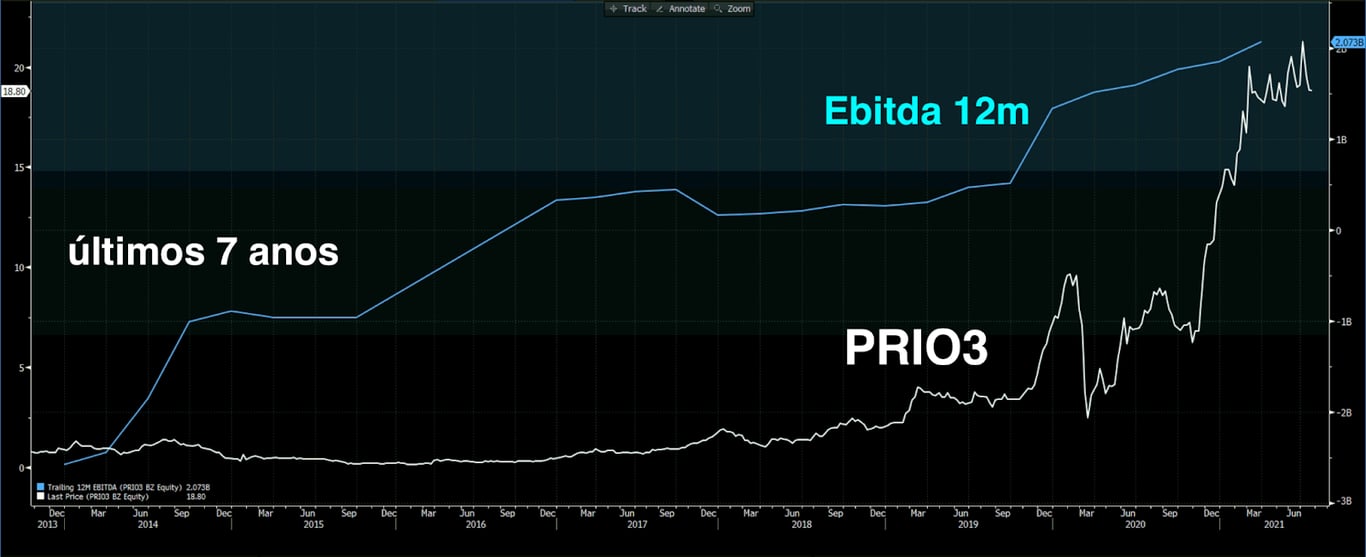

Empresas "caras" podem sempre ficar mais caras (se os resultados sobem). PRIO é um ótimo exemplo:

RESULTADOS, e não cotações

Como venho comentando neste espaço nas duas últimas semanas, quem olha apenas para as cotações está fadado a perder dinheiro a longo prazo.

Tudo o que fazemos no Investidor de Valor é tentar pagar o mínimo possível pelos melhores resultados que conseguimos encontrar.

Tentamos pagar os menores EV/Ebitda ou Preço/Lucro pelos melhores RESULTADOS.

Claro, as coisas mudam no meio do caminho e precisamos nos adaptar.

Erramos a análise. Falhamos em entender os negócios. Coisas novas acontecem e nos surpreendem.

Vendemos empresas por menos que pagamos. Perdemos dinheiro.

De qualquer modo, ou confiamos muito (MUITO!) nos resultados de nossas empresas ou estamos à procura de substitutas.

Errar é humano, mas persistir no erro é jogar dinheiro fora.

A longo prazo, o resultado aparece:

Estamos apenas começando.

Junte-se a nós.