Porto (PSSA3) vale a pena? Conheça os diferenciais da Porto

Entenda se PSSA3 vale a pena. Conheça os resultados da Porto, dividendos, crescimento, riscos e as perspectivas para as ações da companhia

Porto (PSSA3) é uma das ações mais conhecidas do setor de seguros da Bolsa brasileira, mas quem ainda associa a companhia apenas ao seguro de automóveis pode estar olhando para um negócio muito menor do que a realidade.

Neste artigo, você vai entender como a empresa ganha dinheiro, quais foram os principais destaques financeiros dos últimos anos, o impacto da Selic sobre o negócio, sua política de dividendos e, principalmente, descobrir se PSSA3 vale a pena para quem busca investir em ações de qualidade no longo prazo.

O que é a Porto (PSSA3)?

Hoje, a Porto reúne operações em seguros, saúde, banco e serviços, formando um ecossistema diversificado que vem impulsionando seus resultados.

Quais são os negócios da Porto?

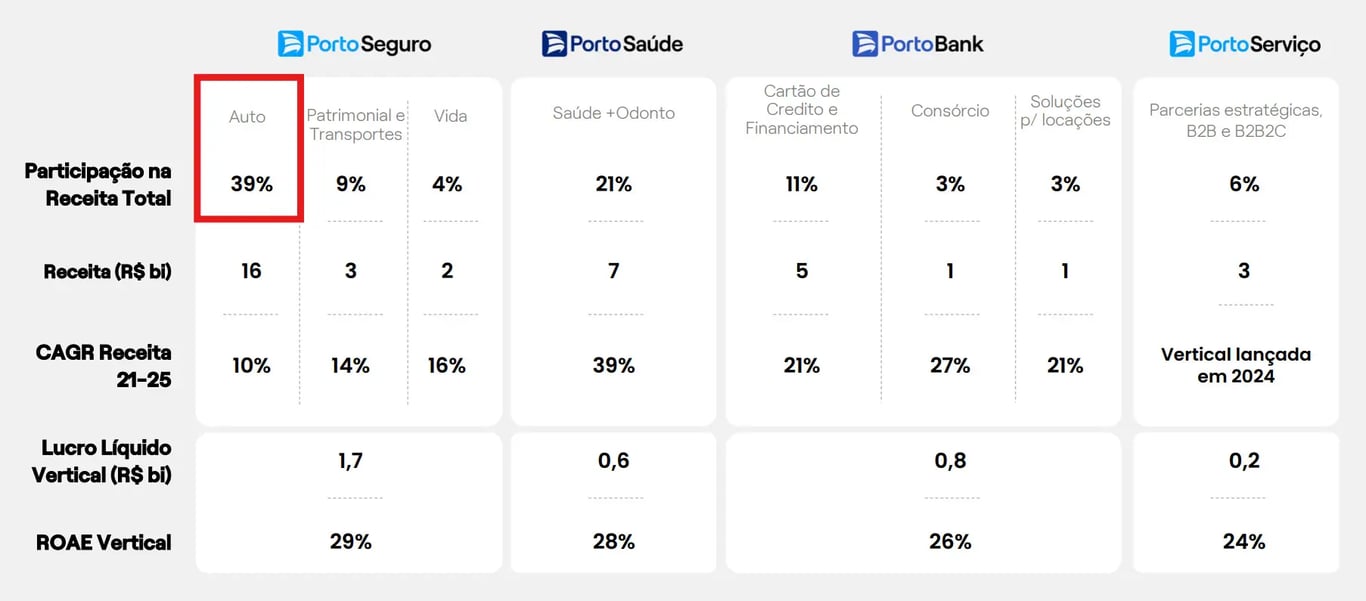

O maior erro de quem olha de fora é achar que a Porto vive apenas de segurar carros.

Embora ela seja líder absoluta nesse setor, hoje a história vai muito além disso. A empresa se transformou em um verdadeiro ecossistema dividido em quatro grandes pilares:

- Porto Seguro: o coração tradicional do negócio.

- Porto Saúde: a área que mais cresce no grupo.

- Porto Bank: o braço financeiro.

- Porto Serviço: sabe o chaveiro, o encanador ou a assistência de TV que você chama para a sua casa? A Porto transformou isso em um negócio próprio, atendendo tanto clientes quanto não clientes.

A mudança de perfil foi significativa. O segmento de seguro automotivo, que historicamente chegou a representar 90% de tudo, passou por uma diluição estratégica e, em 2025, representou 39% da receita total.

Ou seja, ao investir na Porto, você não está colocando suas fichas em um único produto. Se a venda de carros no Brasil desacelerar, o setor de saúde ou o cartão de crédito podem compensar.

Essa diversificação protege o caixa da empresa e faz com que ela cresça de maneira muito mais equilibrada, sem ficar exposta a apenas um mercado.

Um fato importante: em 2009, a Porto firmou uma parceria estratégica com o Itaú e obteve exclusividade para a oferta e distribuição de seguros residenciais e automotivos nos canais de venda do banco, o que representa uma baita vantagem competitiva.

Essa combinação de negócios alterou a sua estrutura societária, de modo que hoje o bloco de controle (holding PSIUPAR) é composto pela família Garfinkel (na companhia desde 1972) e pelo Itaú, que possuem, respectivamente, 40,4% e 30,4% das ações, enquanto os 29,2% remanescentes são negociados na Bolsa de Valores (o chamado free float).

Como a Porto ganha dinheiro?

Aqui vai o pulo do gato que muita gente ignora. Uma seguradora lucra de duas formas.

- Resultado operacional: a diferença entre o que ela recebe em prêmios e o que paga em sinistros (indenizações), comissões e despesas administrativas.

- Resultado financeiro: o retorno que ela consegue investindo o "float" (o dinheiro que já recebeu em prêmios, mas ainda não pagou em sinistros) no mercado financeiro.

Em um cenário de Selic alta, esse segundo motor ajuda bastante. Por isso, uma sinistralidade (porcentagem gasta com indenizações) baixa combinada com uma taxa de juros elevada (desde que não afunde a economia) forma o cenário quase perfeito para o setor.

Como foram os resultados da Porto nos últimos anos?

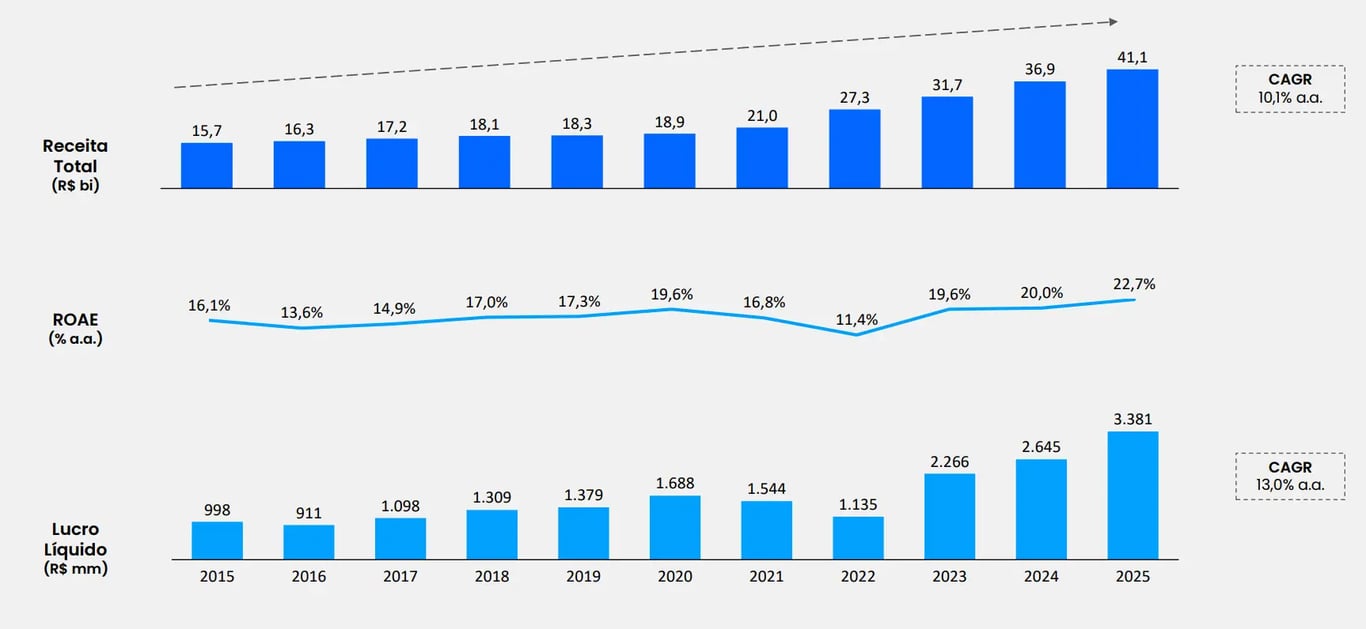

Nos últimos 10 anos, a receita total da Porto mais que dobrou, passando de R$ 15,7 bilhões para R$ 41,1 bilhões, o que representa um crescimento anual composto (CAGR) de +10%.

O lucro líquido avançou em ritmo ainda mais forte, de R$ 998 milhões para R$ 3,38 bilhões (CAGR de +13%), indicando expansão das margens e maior eficiência operacional.

Embora 2022 tenha sido um ano de pressão, com queda do lucro e do ROE (retorno sobre o patrimônio) para 11,4%, a companhia apresentou rápida recuperação nos anos seguintes, alcançando um retorno sobre o patrimônio de 22,7% em 2025, o maior da série histórica.

Em conjunto, esses indicadores evidenciam uma trajetória consistente de crescimento, acompanhada de uma melhora expressiva na rentabilidade e na capacidade de geração de valor para os acionistas.

Mas vamos voltar ao ano de 2022. A queda do lucro nesse período refletiu um cenário passageiro e adverso para o seguro auto. A disparada dos preços de peças de reposição e de veículos no pós-pandemia elevou a sinistralidade antes que os preços pudessem ser repassados aos clientes, comprimindo suas margens.

O processo de recomposição tarifária, aliado à diversificação das receitas para além do seguro tradicional, permitiu uma rápida recuperação da rentabilidade já a partir de 2023.

Como cada segmento contribui para os resultados?

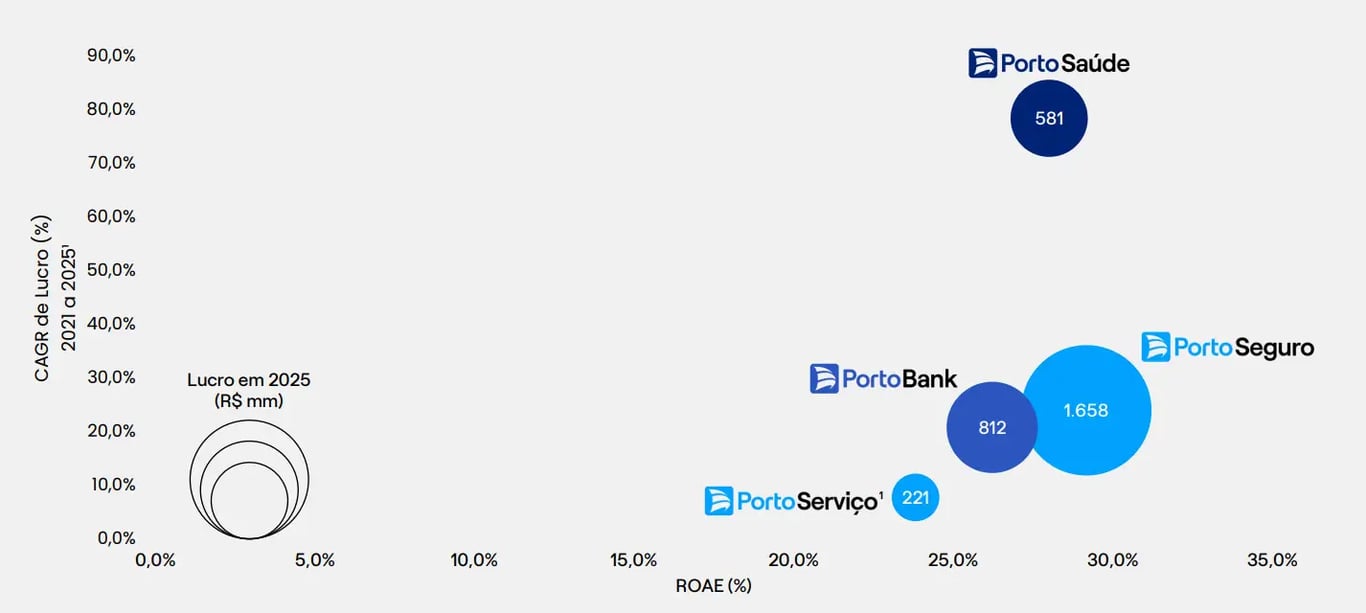

Dá para notar no gráfico do tópico anterior que o crescimento mais expressivo veio a partir de 2021. A diversificação começou a trazer um belo efeito positivo, com diferentes motores de crescimento e rentabilidade.

O segmento da Porto Seguro continua sendo o principal gerador de resultados, respondendo por R$ 1,66 bilhão do lucro em 2025 (ou 50% do total), ao mesmo tempo em que mantém um elevado ROE de cerca de 29%.

Já a Porto Bank combina excelente rentabilidade (ROE de aproximadamente 26%) com crescimento consistente do lucro (25% do total), consolidando-se como um importante pilar de expansão do grupo.

O grande destaque, porém, é a Porto Saúde, que apresentou um impressionante CAGR (crescimento anual) de cerca de +78% entre 2021 e 2025, mantendo um ROE próximo de 28%, e demonstrando o sucesso da estratégia de expansão da companhia nesse mercado. O lucro da vertical representou 18% do consolidado do ano.

Por outro lado, a Porto Serviço ainda representa uma parcela menor dos resultados, com R$ 221 milhões de lucro (7% restantes) e crescimento mais moderado, mas segue contribuindo para ampliar o ecossistema de soluções da empresa.

Esses números reforçam que a Porto deixou de depender exclusivamente do seguro de automóveis, passando a contar com múltiplas avenidas de crescimento e geração de valor.

As expectativas seguem positivas, principalmente para a Porto Saúde, com projeções da própria companhia de aumento entre +14% e +22% nos prêmios ganhos para o ano de 2026.

Além disso, o mercado projeta um crescimento anual composto de +9% até 2030 para a receita líquida consolidada da Porto.

E se a Selic cair?

Dos diversos fatores que podem impactar os resultados das seguradoras, a variação da taxa Selic é um dos mais relevantes, pois influencia diretamente o retorno dos investimentos realizados com os recursos do “float” (o resultado financeiro).

Nesse sentido, a Porto tem feito um excelente trabalho na gestão do seu portfólio de produtos financeiros.

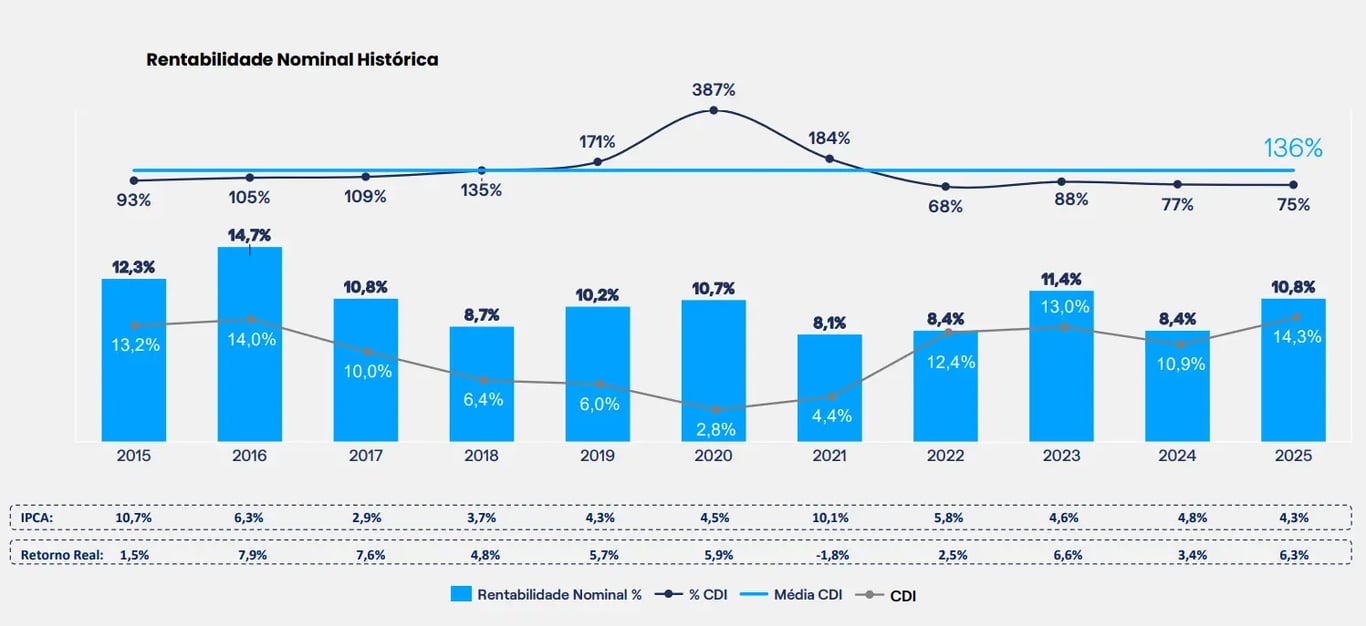

A sua carteira de investimentos apresentou uma rentabilidade consistente ao longo da última década, superando o CDI na maior parte dos anos. Entre 2015 e 2025, a rentabilidade nominal oscilou entre 8,1% e 14,7%, com média equivalente a 136% do CDI.

O desempenho foi especialmente forte em 2019, 2020 e 2021, quando a carteira rendeu 171%, 387% e 184% do CDI, respectivamente, impulsionada pelo bom desempenho dos ativos de risco em um ambiente de juros historicamente baixos.

Já a partir de 2022, com a forte elevação da taxa de juros, a rentabilidade passou a ficar abaixo do CDI, encerrando 2025 em 10,8%, equivalente a 75% do indicador. Ainda assim, o retorno permaneceu acima da inflação em todos os anos da série.

Assim, pela estratégia de não investir apenas em pós-fixados, mas tendo uma carteira diversificada entre títulos públicos, crédito privado e outros ativos que podem se beneficiar da queda dos juros, a Porto não deve sofrer grandes impactos de uma possível continuidade na queda da Selic.

Historicamente, a seguradora já mostrou que consegue manter uma elevada rentabilidade tanto em cenários de juros baixos quanto de juros altos.

A Porto paga bons dividendos?

Primeiramente, vale comentar o porquê de não termos PSSA3 na carteira do Nord Dividendos. O motivo é basicamente um só: o dividend yield (rendimento dos dividendos em relação ao preço da ação).

A Porto, que se encaixa dentro do termo “crescidendos”, distribui historicamente em torno de 50% (o chamado payout) dos seus lucros, gerando um dividend yield médio nos últimos anos próximo de 5%.

Pontos de atenção

Já a BB Seguridade (BBSE3), que está em nossa carteira, costuma apresentar um payout perto de 90%, o que tem gerado um rendimento médio dos dividendos em torno de 8% nos anos anteriores (e que hoje está perto de 12%).

E, claro, a seguradora do Banco do Brasil também entregou excelentes resultados nos últimos anos, o que se refletiu em suas ações. Nos últimos cinco anos, BBSE3 valorizou +168%, enquanto PSSA3 entregou um pouco menos (+156%), mas ficou até acima em alguns períodos.

Afinal, PSSA3 vale a pena?

Apesar de estar sempre em nosso radar, hoje a Porto não marca presença em nenhuma carteira da Nord. Mas isso não muda o fato de gostarmos muito da empresa.

Caso você tenha PSSA3 em carteira, não vejo problema nenhum na manutenção do investimento, pois a entrega de valor para o acionista tem sido para lá de satisfatória.