Privatização da Copasa: vale a pena investir em CSMG3?

Após subir quase 200%, a privatização da Copasa se aproxima. Ainda vale a pena investir em CSMG3 ou o preço já reflete o cenário?

O Brasil passou por alguns processos de privatizações relevantes nos últimos anos.

Entre os destaques estão grandes empresas do setor de utilities, como a Axia (AXIA3), antiga Eletrobras, a Copel (CPLE3) e, mais recentemente, a Sabesp (SBSP3).

Essas companhias possuem algumas características em comum após serem privatizadas, como uma melhor eficiência operacional, uma alocação de capital mais eficiente e uma forte valorização de suas ações (fora uma melhor governança e diluição de riscos).

Na mesma linha, uma das empresas mais comentadas nos últimos dias não poderia ser outra:

O que é a Copasa e como funciona o negócio

Controlada pelo estado de Minas Gerais (até o momento), a Copasa (CSMG3) foi criada em 1963 e é responsável por 638 concessões para a prestação de serviços de abastecimento de água e 309 concessões para a prestação de serviços de esgotamento sanitário.

Além de seus negócios principais, ainda atua em limpeza urbana e manejo de resíduos sólidos (coleta, transporte, transbordo, tratamento e destinação final).

Com mais de 60 anos de história, hoje, a Copasa é considerada uma das maiores empresas de saneamento do Brasil, com uma base de clientes diversificada e pulverizada, um percentual relevante de sua receita proveniente de contratos de longo prazo, além de demonstrar excelência técnica e operacional, que garante qualidade na prestação de seus serviços.

A companhia vem realizando uma série de investimentos voltados à melhoria e à expansão de suas operações. Os investimentos feitos (e os que ainda serão realizados), os contratos de longo prazo e as revisões tarifárias periódicas tornam seu negócio previsível e resiliente.

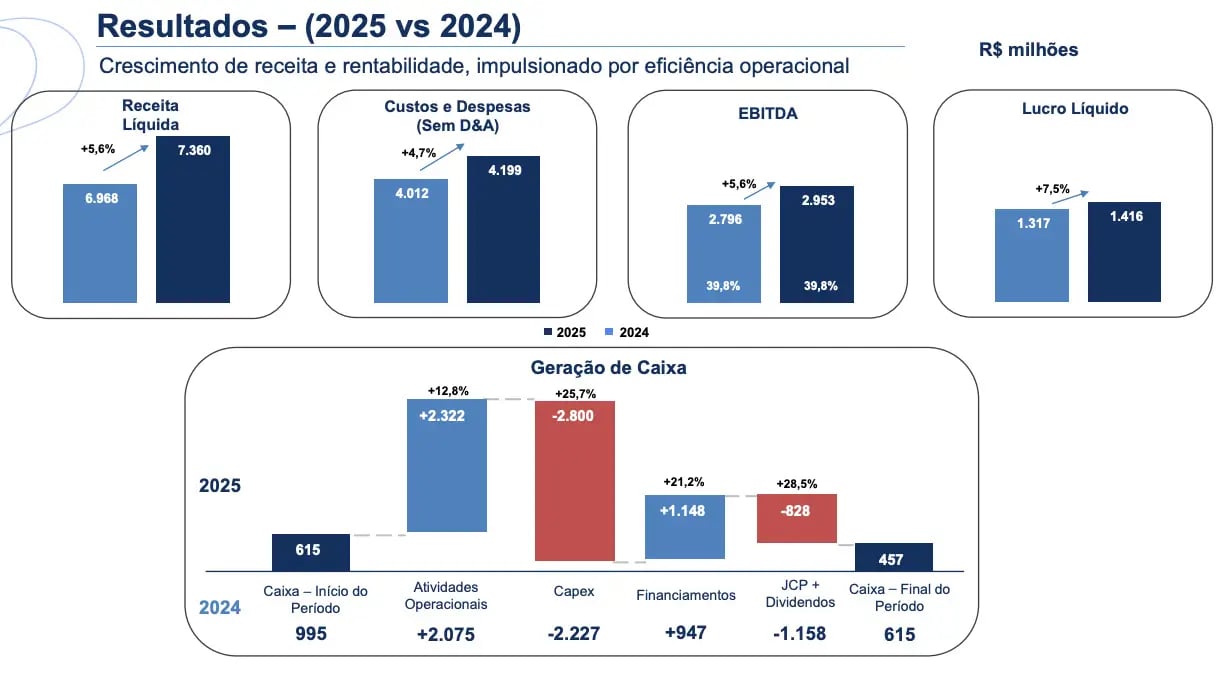

Resultados sólidos e crescentes em 2025

Falando em previsibilidade e resiliência do negócio, o mesmo é visto nos números financeiros da Copasa, que vem entregando sólidos resultados aos seus acionistas nos últimos anos.

Em 2025, impulsionada pelos reajustes tarifários aplicados no período e pelo crescimento nos volumes de água e esgoto, a receita da companhia subiu +6%, atingindo R$ 7,4 bilhões.

Além disso, com o controle de seus custos e despesas operacionais, seu Ebitda (métrica de geração de caixa operacional) também apresentou expansão semelhante no ano passado.

Com um resultado financeiro (negativo) -19% abaixo do que foi apresentado em 2024 e uma redução de -2,5 p.p. na alíquota efetiva de imposto de renda (devido ao benefício fiscal de JCP declarado no final do ano), o lucro líquido da Copasa subiu ainda mais em 2025 (+7,5%).

Por fim, mesmo com investimentos e a distribuição de dividendos, a empresa manteve uma boa posição de caixa e um endividamento controlado, com um indicador de alavancagem (dívida líquida/Ebitda) de 2,3x (alta de apenas +0,4 p.p. em relação ao ano anterior).

Privatização ainda nesta semana?

Contudo, não são os resultados positivos que vêm gerando euforia aos investidores da Copasa nos últimos tempos, mas, sim, seu já confirmado processo de privatização.

Inclusive, segundo fontes próximas ao Valor Econômico, a empresa trabalha para lançar seu follow-on (oferta subsequente de ações) ainda nesta semana para já precificar sua operação e marcar sua privatização até o final do mês de março.

A ideia da companhia é envolver cerca de 45% do capital nessa oferta e, com isso, atrair um investidor de referência. A expectativa é que a oferta desse investidor venha com prêmio sobre o preço atual das ações, que hoje são negociadas acima de R$ 54.

Assim, a privatização poderia levantar mais de R$ 9 bilhões — a depender do prêmio, o estado de Minas Gerais poderia até vender a totalidade de sua participação (pouco mais de 50%).

A previsão é de que o processo seja competitivo (quem oferecer o maior preço fica com o posto de acionista de referência). Entre os interessados, estariam a Sabesp (o CEO já confirmou na última teleconferência de resultados), a Aegea e a francesa Veolia.

Após encontrar um acionista de referência (que irá deter cerca de 30% da empresa), a oferta seguirá a dinâmica tradicional com a oferta do restante aos demais investidores.

Independentemente de quem esteja à frente da companhia, a expectativa é de que, seguindo o caminho das privatizações recentes, a Copasa entre em um processo de melhorias em suas operações, resultados e governança (trazendo ainda mais segurança ao mercado).

Dividendo baixo, valuation esticado

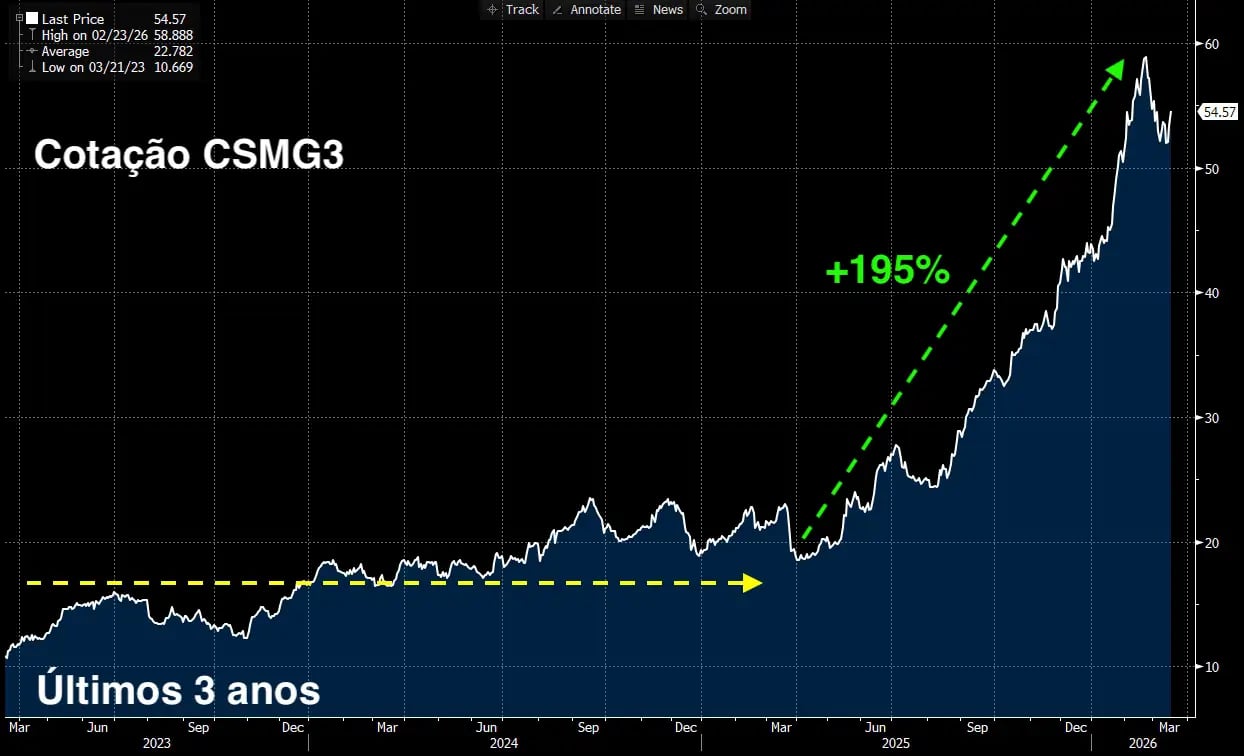

Após “andarem de lado” por praticamente dois anos, as ações da Copasa reagiram em 2025, impulsionadas pelas especulações relacionadas ao processo de privatização (entre outros fatores, como a entrada de fluxo estrangeiro na Bolsa brasileira no último ano).

Do início de abril de 2025 até o momento, os papéis da companhia já acumulam alta de +195%. Isso mesmo, em menos de um ano, o preço de CSMG3 praticamente triplicou.

Com a forte valorização, a Copasa passou a ser negociada por múltiplos de valuation (bem) “esticados”, com um Preço/Lucro atual de 14,6x e um EV/Ebitda de 9,3x.

Para se ter uma ideia, a média histórica da Bolsa brasileira é de um Preço/Lucro de 15x e um EV/Ebitda de 10x — ou seja, CSMG3 está negociando em linha com a média do mercado.

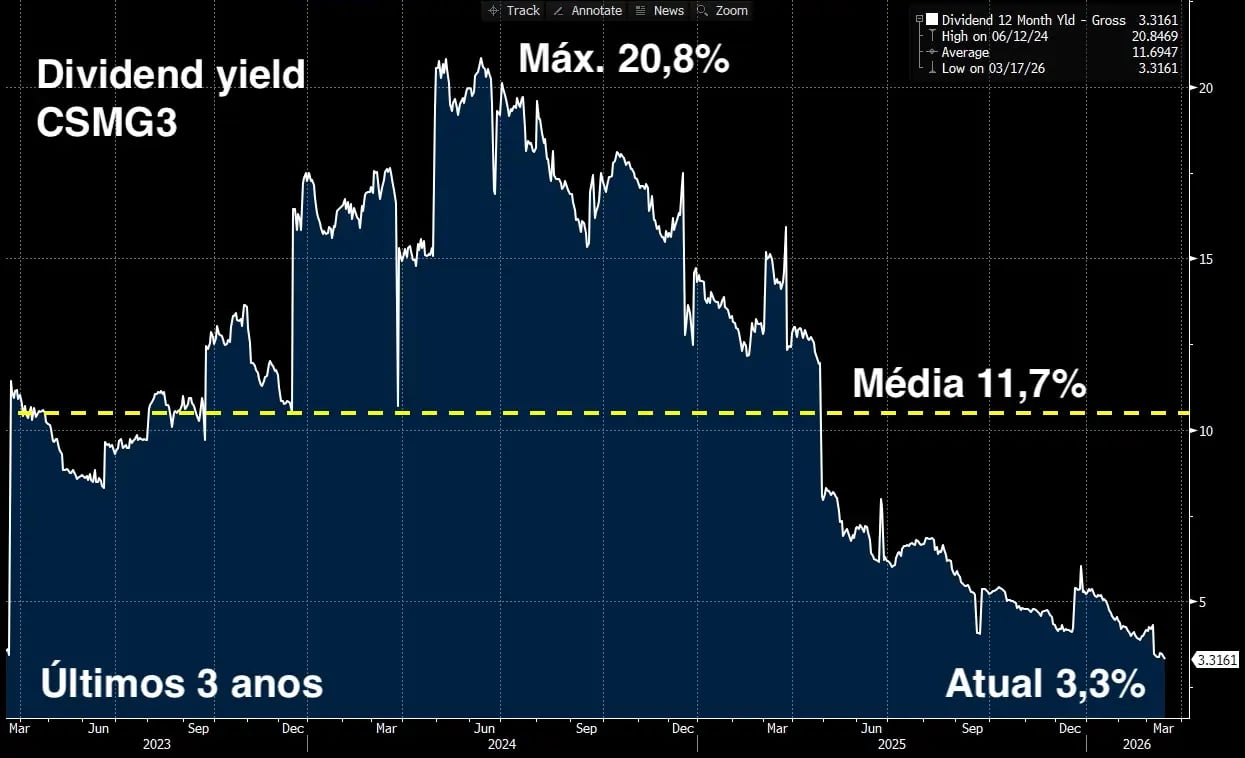

Além do valuation elevado, os rendimentos de dividendos também ficaram menos atrativos.

Até pouco tempo atrás, a companhia possuía um dividend yield (dividendo por ação/preço da ação) próximo a 12%, o que representa quase o dobro da média das boas pagadoras de proventos da Bolsa brasileira, que, historicamente, gira em torno de 6%.

Atualmente, após as altas recentes, esse rendimento caiu para pouco mais de 3%.

Dessa forma, apesar de identificarmos o potencial de melhorias operacionais e financeiras para a companhia, acreditamos que os efeitos da privatização já estejam bem precificados.

Assim, não enxergamos grande oportunidade de montar posição em CSMG3 no momento.