PRIO (PRIO3) no 1T26: melhora operacional e dividendos ganham destaque

A PRIO (PRIO3) entregou forte crescimento no 1T26, com alta na produção, receita e Ebitda. Veja os destaques, perspectivas e impacto nas ações

A PRIO (PRIO3) divulgou resultados fortes no 1T26, com crescimento expressivo de produção, vendas e rentabilidade operacional. Ainda assim, as ações caíram após a divulgação do balanço, refletindo a forte correção do petróleo no pregão e a percepção de que boa parte do crescimento esperado já estava precificado.

Destaques da PRIO (PRIO3) no 1T26

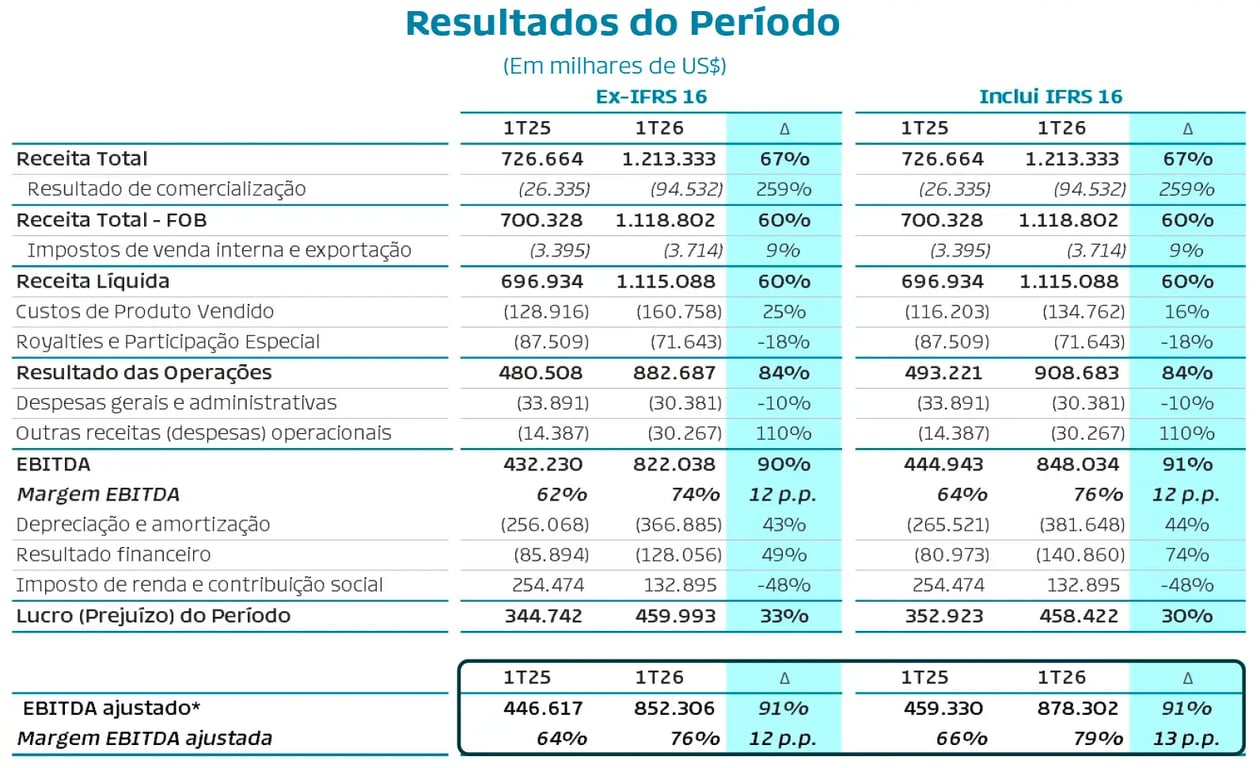

No 1T26, a PRIO entregou aumento de +45% no volume de óleo vendido, totalizando 14,8 milhões de barris comercializados. A receita cresceu +60%, impulsionada por um Brent médio +5% maior e pela redução no nível de descontos no final do trimestre. Março concentrou a maior parte das vendas, em meio à escalada da guerra no Irã.

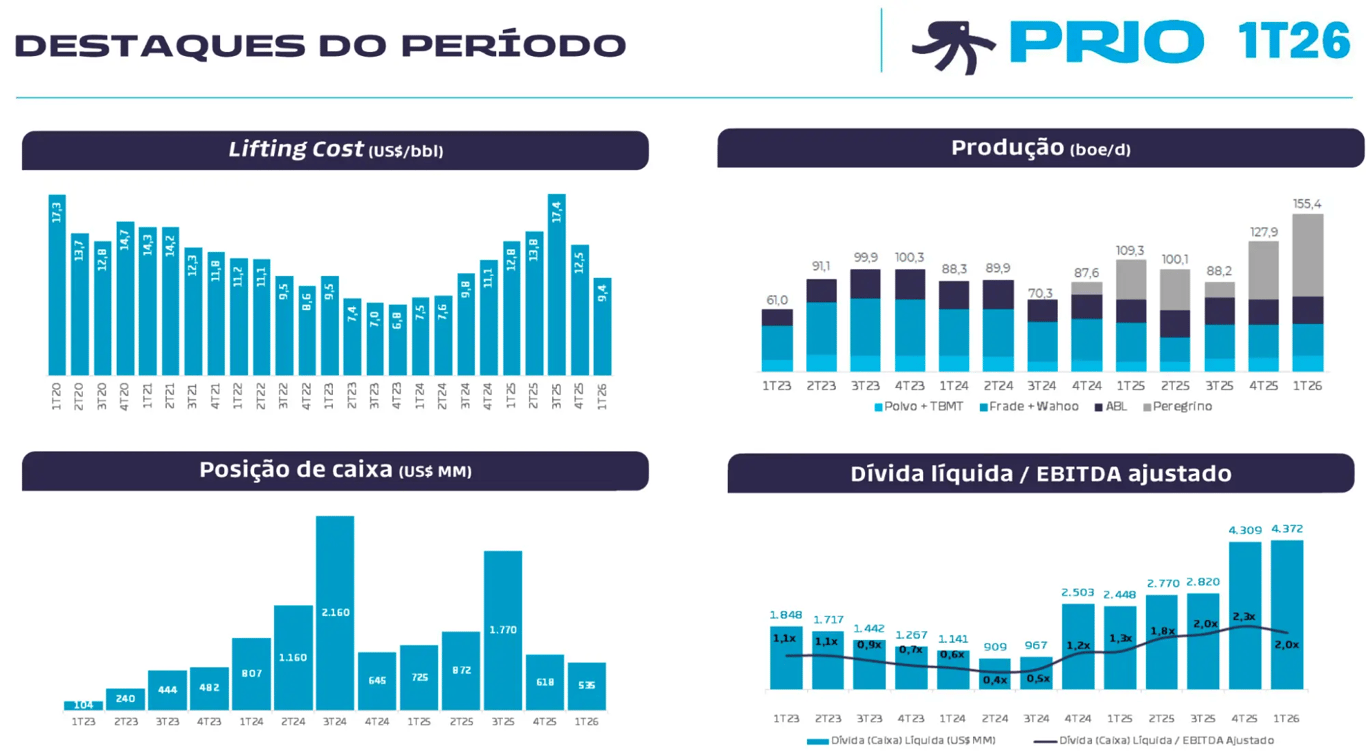

A produção total foi de 155 mil barris por dia, alta de +42%. O crescimento foi impulsionado pela incorporação dos 40% adicionais de participação no campo de Peregrino e pelo aumento da produção em Bravo (Polvo + TBMT) e Albacora.

Esses avanços mais do que compensaram o declínio natural em Frade. O início da produção em Wahoo impactou os números do Cluster Valente apenas parcialmente em março.

Queda no lifting cost melhora eficiência operacional

Com a diluição dos custos decorrente do aumento da produção e a otimização dos gastos em Peregrino, cuja operação foi assumida em novembro, o lifting cost voltou para o patamar de um dígito. O custo caiu -27%, alcançando US$ 9,4 por barril.

Dessa forma, os custos totais da companhia subiram apenas +25%, enquanto as despesas ainda recuaram -10%, refletindo menores gastos com pessoal e serviços de terceiros. Com isso, o Ebitda apresentou forte alta de +91%, com margem Ebitda de 76%, avanço de +12 p.p.

Contudo, com maiores despesas de depreciação e amortização, em função dos 40% adicionais de Peregrino, além do aumento das despesas financeiras, o lucro cresceu em menor magnitude. A alta foi de +33%, mesmo com o benefício tributário decorrente da valorização do real sobre a base de imposto diferido.

Dívida líquida da PRIO segue sob controle

A dívida líquida apresentou leve alta, alcançando US$ 4,4 bilhões. Apesar do forte resultado operacional, a companhia encerrou o trimestre com contas a receber mais elevados, devido à concentração das vendas em março. Além disso, antecipou parte dos investimentos e realizou recompra de ações.

Ainda assim, a alavancagem caiu para 2,0x dívida líquida/Ebitda, considerando 80% de Peregrino no Ebitda dos últimos 12 meses.

Perspectivas para a PRIO (PRIO3)

Após entregar queda de -17% no Ebitda e de -77% no lucro em 2025, o 1T26 deixou claro que o período de retração dos resultados ficou para trás. Além do excelente desempenho operacional, o trimestre também foi beneficiado pela forte alta do petróleo ao longo do período.

Vale destacar que, além de iniciar a produção no campo de Wahoo sem problemas operacionais, a companhia entregou eficiência operacional excepcional em todos os ativos. A eficiência ficou em 99% no Cluster Valente, 98% no Cluster Bravo, 95% em Albacora e 98% em Peregrino.

Outro destaque foi a forte redução no lifting cost, que tende a cair ainda mais no próximo trimestre. Isso porque os ganhos de escala com o óleo de Wahoo e a redução de custos em Peregrino devem ser capturados ao longo de praticamente todo o período.

Apesar de o petróleo produzido pela PRIO ser mais pesado do que o óleo afetado pelo fechamento do Estreito de Ormuz, o desconto em relação ao Brent foi reduzido. O desconto ficou em US$ 8 no 1T26 e pode cair para algo entre US$ 5 e US$ 6 no 2T26.

Próximos passos da companhia

Os próximos passos da companhia incluem:

(i) iniciar a produção do último poço em Wahoo, atrasado para o fim de maio após avaria em um dos barcos prestadores de serviço;

(ii) retomar as perfurações no campo de Frade, após obter licença para 14 novos poços;

(iii) concluir o reparo do gasoduto em Peregrino para reduzir ainda mais os custos do campo;

(iv) instalar compressores em Albacora para aumentar redundância e eficiência;

(v) aprovar a política de retorno de capital ao acionista, incluindo dividendos e recompra de ações;

(vi) concluir o closing dos 20% restantes de Peregrino, movimento esperado para o segundo semestre.

Dividendos e recompra de ações entram no radar

Sobre a política de dividendos, tema de grande interesse do mercado, a companhia explicou que pretende definir metas de alavancagem para cada faixa de preço do petróleo.

A partir disso, determinará o montante disponível para dividendos ou recompra de ações. O que não conseguir recomprar sem pressionar artificialmente as cotações poderá resultar em dividendos maiores ao fim do ano.

Em relação à alocação de capital, a companhia está aproveitando a geração de caixa acima do esperado, impulsionada pela alta do petróleo, para antecipar parte do capex previsto para 2027. Além disso, avalia a aquisição de um navio petroleiro de grande porte (VLCC), buscando ganhos em sua operação de comercialização de óleo.

Vale a pena investir em PRIO (PRIO3)?

Apesar do excelente resultado e das perspectivas positivas, a ação caiu mais de -4% em um dia de forte alta do mercado. Isso reforça a percepção de que grande parte do crescimento potencial já parece incorporada ao preço, especialmente porque a queda de -7% do petróleo teve mais impacto nas ações do que a entrega de resultados excepcionais, mas já esperados.

No preço atual, enxergamos que uma alocação próxima de 10% no papel segue adequada. Isso permite capturar eventual upside adicional, seja por resultados melhores do que o esperado, redução mais rápida da alavancagem ou distribuição maior de dividendos, a depender de quanto tempo o petróleo permanecerá em patamares elevados.

Mantemos recomendação de COMPRA para PRIO3.

Quem é a PRIO (PRIO3)?

A PRIO possui grande experiência e acumula um histórico de sucesso em adquirir, reduzir custos e revitalizar campos maduros de petróleo desde 2014, quando deixou de focar em ativos exploratórios.

A empresa possui, atualmente, seis campos em seu portfólio, que produzem cerca de 150 mil barris/dia, com uma reserva total de mais de 800 milhões de barris 1P (provados). A petroleira possui uma elevada disciplina de capital e foco na otimização de custos.