Priner (PRNR3) vê lucro cai 60% no 4T25: é hora de cautela ou compra?

Empresa registra queda no lucro em 2026, mas bate recorde de novos contratos fechados e deverá seguir em ritmo de crescimento daqui para frente

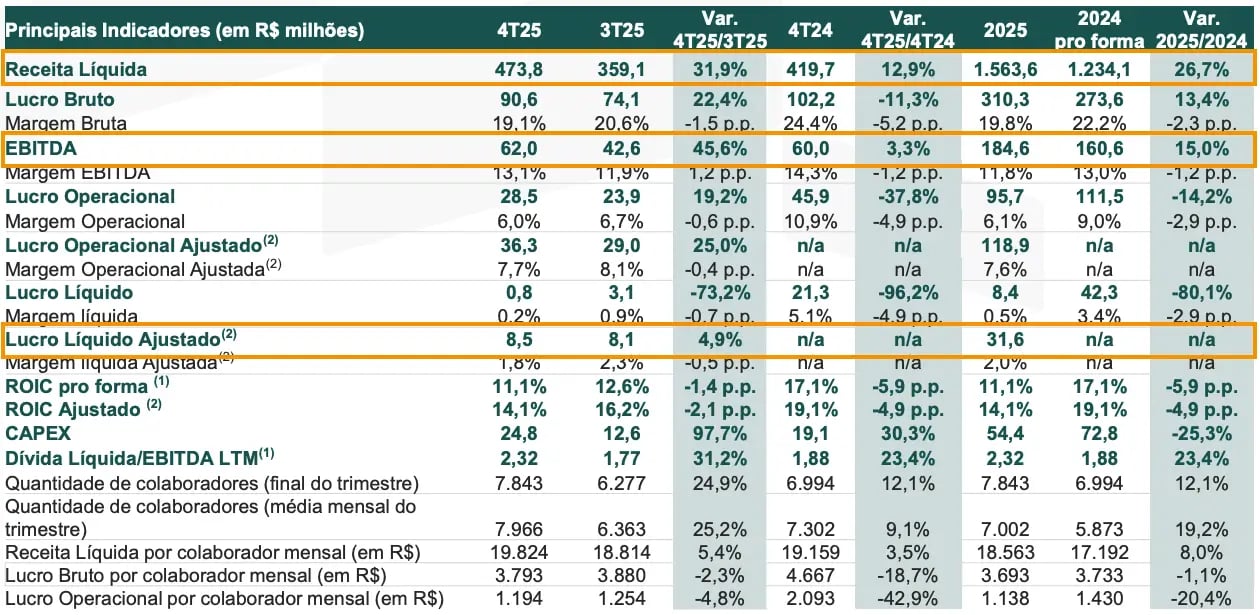

A Priner (PRNR3) registrou uma receita líquida de R$ 474 milhões no 4T25, alta de +13%, um Ebitda de R$ 62 milhões (+3%) e um lucro líquido de R$ 8,5 milhões (-60%). Todos os resultados foram comparados com o mesmo período do ano anterior.

Resultado ainda pressionado no 4T25

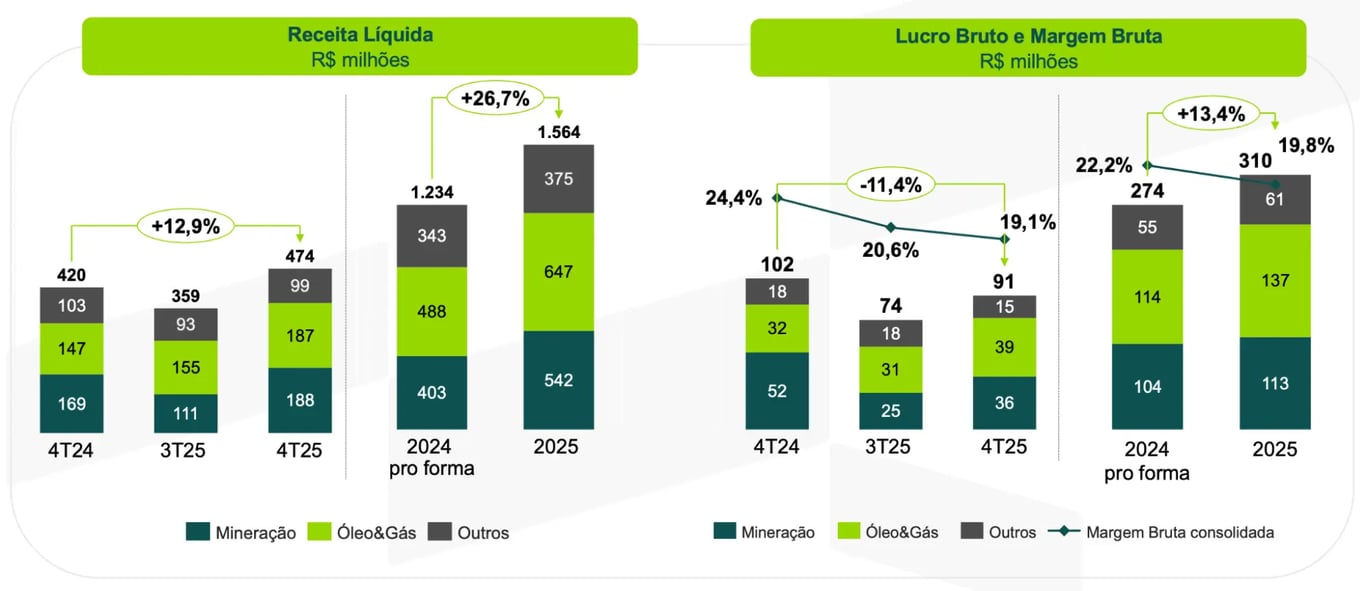

A Priner registrou uma receita líquida de R$ 474 milhões no 4T25, alta de +13% na comparação anual, impulsionada pela aquisição da SEMEP e consequente criação da nova unidade de negócios de Operações Minerárias. O crescimento, porém, foi ofuscado por mais um fraco desempenho da UN de Montagem Industrial no período.

Apesar da diluição do custo com pessoal, os custos totais apresentaram incremento de +21% no trimestre. Dessa forma (custos crescendo mais do que a receita), o lucro bruto teve queda de -11%, com uma margem bruta de 19,1% (-5,3 p.p.).

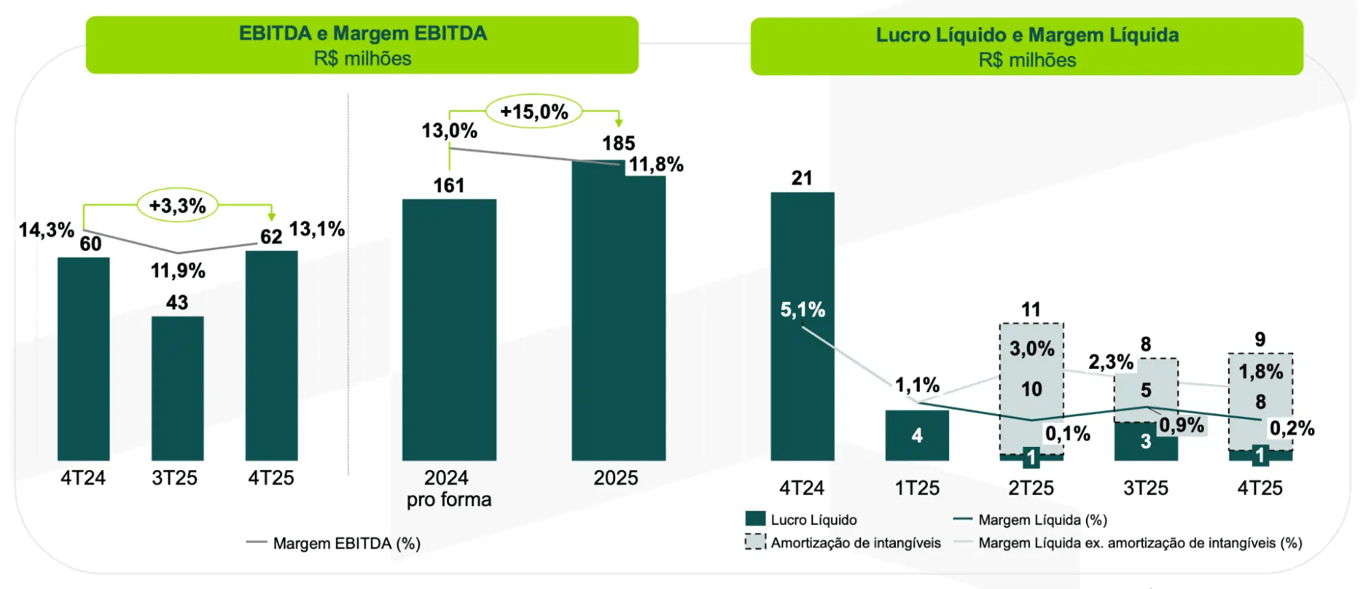

Enquanto isso, com a entrada de novas despesas, como stock option (remuneração via ações) e amortização de intangíveis de empresas adquiridas, as despesas gerais e administrativas tiveram um crescimento de +10%, mas diluindo a relação entre G&A/receita em -0,3 p.p. Assim, o Ebitda totalizou R$ 62 milhões no 4T25, alta de +3%.

Com um maior endividamento e a elevação da taxa de juros ao longo do último ano, o resultado financeiro (negativo) teve forte expansão de +108% no trimestre, resultando em uma queda de -60% no lucro líquido ajustado da Priner, que foi de R$ 9 milhões.

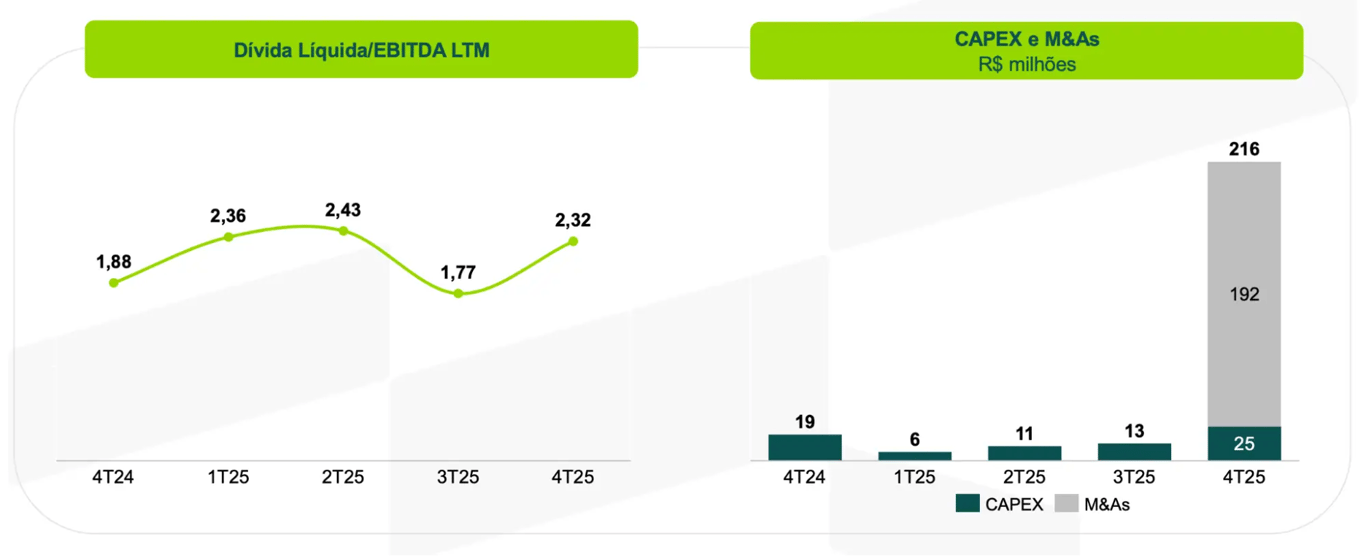

Após a compra da SEMEP e um capex +30,5% maior (a UN de Operações Minerárias exige investimentos mais intensivos), a empresa fechou o 4T25 com uma posição de caixa de R$ 358 milhões. Com uma dívida bruta atual de R$ 996 milhões, sua dívida líquida (dívida bruta - caixa) agora se encontra em R$ 638 milhões (+68%) e sua alavancagem (dívida líquida/Ebitda) em 2,32x (vs. 1,88x no 4T24).

Vale destacar que, com a geração de caixa e aumento do Ebitda pós-aquisição, a tendência de uma trajetória descendente para a alavancagem da Priner. Mesmo em um cenário de alto crescimento para Operações Minerárias, o indicador deverá ficar mais próximo de 2x em 2026 (se a UN crescer menos, a alavancagem girará em torno de 1,7x).

2025: um ano de transição

Os resultados do 4T25 e consolidados de 2025 foram aquém do esperado e do potencial da Priner. Apesar do maior movimento inorgânico de sua história (a compra da SEMEP), a empresa foi impactada, no último ano, pela retração na unidade de negócios de Montagem Industrial, que pressionou sua receita e margem operacional consolidadas (mesmo com o forte desempenho da sua principal UN, de Serviços Industriais).

Além disso, 2025 também foi marcado pelo aumento expressivo das despesas financeiras (consequência direta do aumento da alavancagem financeira), que totalizaram R$ 142 milhões (77% do Ebitda no ano) e corroeram o lucro líquido da companhia. Esse é o preço de curto prazo para o crescimento que a empresa entregará no longo prazo.

Reforçando: 2025 foi um ano de transição para a Priner, preparando a companhia para um novo ciclo de expansão operacional e financeira. A compra da SEMEP é transformacional e ajudará a empresa a navegar um cenário extremamente favorável para o setor de mineração no país (Brasil está entrando em seu maior ciclo de investimentos da história, com previsão de US$ 77 bilhões a serem investidos no setor até 2030).

A Priner é, inclusive, a empresa que reúne o leque de serviços mais completo para atender essa demanda esperada (operação de minas, montagem eletromecânica, recuperação de estruturas, geotecnia, inspeção e manutenção de plantas industriais, entre outros serviços). O cenário é tão positivo que, até o final de 2026, a previsão é que a SEMEP possua o dobro do tamanho que tinha no momento da aquisição pela Priner.

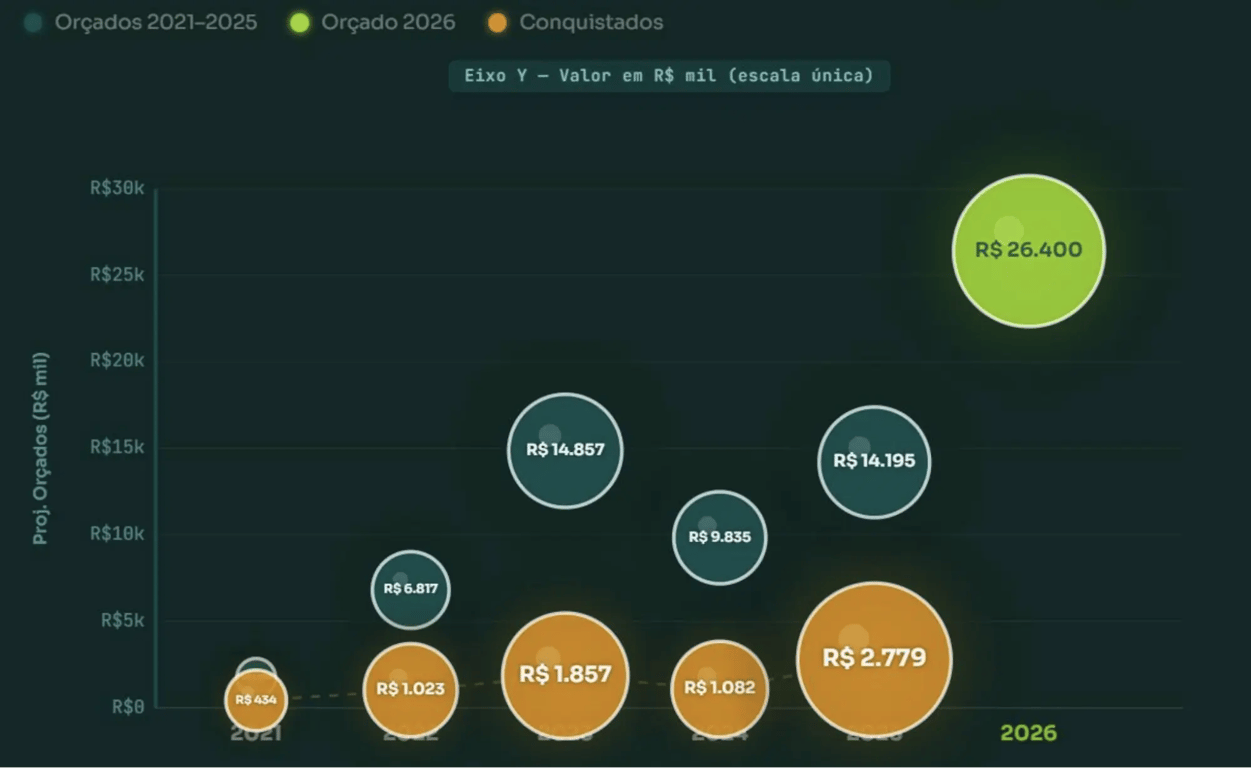

Além do setor, as expectativas para as outras UNs e setores de atuação seguem muito favoráveis. No último ano, a companhia celebrou a marca de R$ 2,8 bilhões em novos contratos fechados, quase 3x maior do que o registrado em 2024 – ou seja, ainda há muito crescimento para ser entregue em 2026 e longo prazo.

Inclusive, vale destacar que a Priner orçou R$ 14,1 bilhões para fechar esse valor de contratos no último ano (~20% do total). Somente em 2026 (nem três meses completos), já foram orçados cerca de R$ 26,4 bilhões, então mesmo que não orce mais nenhum projeto até o final do ano e mantenha o mesmo nível de conversão, a tendência é os contratos fechados ultrapassem R$ 5 bilhões em 2026 (quase o dobro de 2025).

Além das boas perspectivas de crescimento, a companhia ainda segue empenhada para entregar, ao final deste ano, uma maior margem Ebitda (potencialmente acima de 16%), um ROIC acima do custo de capital e uma menor alavancagem financeira. Dessa maneira, negociando a apenas 4x Ebitda para 2026 (mesmo com suas ações subindo +25% no ano), PRNR3 segue como uma ótima oportunidade na carteira.

Como comprar as ações da Priner?

Para investir nas ações da Priner é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker PRNR3.