Priner (PRNR3): Receita sobe +14%, mas Ebitda cresce +49%

Apesar de pressões pontuais, resultado foi impulsionado pela maior aquisição da história da companhia

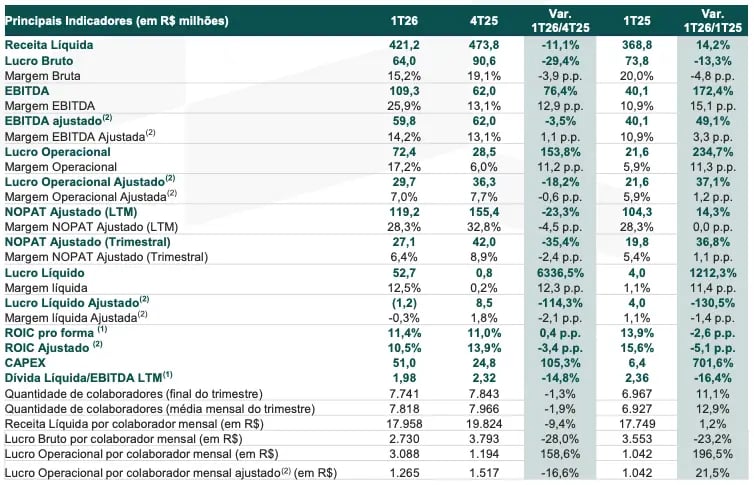

A Priner (PRNR3) registrou uma receita líquida de R$ 421 milhões no 1T26, alta de +14% na comparação anual, enquanto o Ebitda foi de R$ 60 milhões, +49% maior. Já o resultado líquido foi negativo (prejuízo) em R$ -1 milhão, revertendo lucro líquido de R$ 4 milhões no 1T25.

Destaques operacionais e financeiros

A Priner encerrou o 1T26 com uma receita líquida de R$ 421 milhões, o que representa uma alta de +14% na comparação anual. O incremento deve-se, especialmente, à incorporação da nova unidade de Operações Minerárias (receita de Siderurgia&Mineração subiu +21%), mas que poderia ser ainda maior se não fosse o volume atípico de chuvas em MG, que paralisou as operações da UN por praticamente dois terços do trimestre. Ainda, vale destacar que a receita do segmento de Óleo&Gás também teve alta de +14%.

Apesar da diluição do custo com pessoal, os custos totais apresentaram incremento de +21% no trimestre, em função do crescimento orgânico das operações e da própria incorporação da nova unidade de negócios ao portfólio. Dessa forma (custos crescendo mais do que a receita), o lucro bruto teve queda de -13%, totalizando R$ 64 milhões, com uma margem bruta de 15,2% (-4,8 p.p.).

Enquanto isso, com uma estratégia mais rigorosa de gestão de despesas e com a entrada da SEMEP nos números consolidados (empresa mais enxuta em relação à Priner), a companhia reduziu, mais uma vez, a relação de despesas gerais e administrativas com a receita, dessa vez para 8,2% (vs. 14,2% no 1T25). Assim, o Ebitda cresceu +49% no trimestre, ficando em R$ 60 milhões, com uma margem Ebitda subindo para 14,2% (+3,3 p.p.).

Com o aumento das despesas financeiras (relacionado à alavancagem para sustentar o ciclo atual de crescimento) e uma alta da depreciação, a Priner registrou um prejuízo de R$ -1 milhão, revertendo um lucro de R$ 4 milhões no 1T25. Vale destacar que o resultado líquido foi ajustado pela amortização de intangíveis de aquisições recentes e por um efeito contábil (positivo) de R$ 61 milhões da execução de uma cláusula de proteção (clawback) no contrato de compra da Real Estruturas.

A Priner ainda registrou um capex (investimento) de R$ 51 milhões (+701%), com cerca de 80% dos recursos destinados à mineração. A companhia encerrou o primeiro quarto do ano com uma posição de caixa de R$ 315 milhões e, com uma dívida bruta de R$ 940 milhões, sua dívida líquida (dívida bruta - caixa) agora se encontra em R$ 625 milhões e sua alavancagem (dívida líquida/Ebitda) em 1,98x (vs. 2,36x no 1T25).

Perspectivas futuras da Priner (PRNR3)

Como já havia sido adiantado na prévia operacional, a Priner registrou um crescimento moderado em sua receita no 1T26, impactado pela pressão atípica das chuvas em Minas Gerais, onde grande parte das operações em mineração está concentrada. No período, o volume de chuvas foi quase o dobro do registrado no 1T25 (+94%), sendo um dos piores indicadores pluviométricos dos últimos anos. Além do volume, as chuvas ainda tiveram longa duração, possibilitando apenas 28 dias de trabalho para a empresa na região.

Vale lembrar que, na unidade de Operações Minerárias, a receita da companhia depende da movimentação de terra nas minas de grandes empresas como a Vale, que também registrou paralisações operacionais em seu resultado trimestral. Mesmo que algumas operações da Priner ainda estejam em processo de retomada, os impactos das chuvas estiveram concentrados em janeiro (apenas quatro dias de trabalho), com retomada gradual em fevereiro, mas melhora significativa em março e com o mês de abril já mais parecido com março.

Apesar da receita mais “fraca”, um dos principais destaques do trimestre foi a forte expansão do Ebitda da empresa, com mais uma diluição de suas despesas operacionais e uma margem Ebitda caminhando para níveis mais elevados (segundo a companhia, a expectativa é que os próximos trimestres sigam apresentando evolução). Assim, espera-se que a margem caminhe de forma gradual para níveis mais próximos de 18%, com o Ebitda podendo chegar, ao final de 2026, em patamares entre R$ 350 milhões a R$ 400 milhões.

Enquanto isso, o resultado líquido negativo (vulgo prejuízo) apresentado no trimestre não é um fator de grande preocupação, tendo em vista que, ao passo que as novas operações caminhem para uma maior maturação, a tendência é que o resultado operacional passe a superar, de forma sustentável, a soma das despesas financeiras e depreciação da empresa.

Sobre a alavancagem, a Priner reduziu seu indicador dívida líquida/Ebitda no 1T26, mas deverá voltar a elevar, momentaneamente, no próximo trimestre, já que anunciou, recentemente, a compra da parcela restante da gmaia. Contudo, reforçando o parágrafo anterior, a evolução das operações e do Ebitda/geração de caixa da companhia tende a gerar um processo de desalavancagem financeira – compensando os maiores investimentos que serão feitos na nova UN e podendo até abrir espaço para novos M&As em breve.

Outro marco importante do 1T26 foi a conquista recorde de novos contratos, atingindo a surpreendente marca de R$ 1,42 bilhão. Inclusive, essa foi a primeira vez que o book-to-bill (diferença entre o valor dos contratos conquistados e a receita bruta – ambos nos últimos 12 meses) ficasse acima de 2x (102% da receita vs. apenas 1% no 1T25). Para o 2T26, espera-se mais uma rodada bilionária de novos contratos conquistados e um book-to-bill ainda maior.

Por fim, sobre geração de valor, a Priner se mantém empenhada para atingir sua meta de um ROIC maior do que seu custo de capital, baseada em quatro pilares principais: (i) normalização das operações minerárias; (ii) maturação e expansão do backlog contratado; (iii) disciplina nas despesas operacionais e (iv) retomada da força em outras atividades, como serviços de montagem.

Vale a pena investir na Priner (PRNR3)?

Além de mostrar que os efeitos negativos do 1T26 foram pontuais e momentâneos, a companhia apresentou sinalizações positivas que só reforçam seu grande potencial de longo prazo e a confiança que temos na tese. Com visibilidade de dobrar seu Ebitda no curto/médio prazo (e multiplicar por algumas vezes no longo prazo) e negociando a apenas 8x Ebitda, seguimos enxergando PRNR3 como uma excelente oportunidade no momento!

Quem é a Priner (PRNR3)?

Fruto de uma cisão da locadora Mills em 2013, a Priner foi criada para oferecer serviços relacionados ao acesso, como montagem de andaimes. Com o passar dos anos, porém, expandiu seu portfólio de atividades para melhor atender o segmento de engenharia industrial, oferecendo serviços de pintura industrial, isolamento, infraestrutura, inspeção e muitos outros. Desde seu IPO, no início de 2020, já realizou diversas aquisições não somente para ampliar seu leque de serviços como também para entrar em novos mercados.

Qual o dividend yield da Priner (PRNR3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Priner encontra-se em 0,00%.