Entenda a diferença entre Previdência Privada e Previdência Social

Entenda a diferença entre previdência social e privada, os tipos VGBL e PGBL e veja qual fundo escolher para sua aposentadoria

Após anos trabalhando e investindo parte de seus ganhos, o valor acumulado gera uma renda mensal na aposentadoria.

Assim, é possível aposentar-se com mais autonomia e estabilidade.

O valor aportado em fundos de previdência privada aberta no país, descontados os resgates realizados no período, somou R$ 7,1 bilhões no 1º quadrimestre de 2025, de acordo com relatório realizado pela Federação Nacional de Previdência Privada e Vida (Fenaprevi).

E esses números só crescem, principalmente por conta de alguns problemas da previdência pública.

O que é previdência social?

A Previdência Social no Brasil é administrada pelo Instituto Nacional do Seguro Social (INSS), órgão responsável pela gestão do Regime Geral de Previdência Social (RGPS). Esse regime funciona no modelo de repartição simples, no qual os trabalhadores ativos financiam os benefícios dos aposentados atuais.

Para um melhor entendimento sobre os órgãos, o RGPS é o regime de previdência social, e o INSS é o ente encarregado de administrar e operacionalizar o RGPS.

Como se trata de um modelo baseado na redistribuição dos recursos arrecadados, o equilíbrio entre as contribuições recebidas e os benefícios pagos é essencial para a sustentabilidade do sistema a longo prazo.

No entanto, esse equilíbrio tem sido comprometido devido ao acelerado crescimento das despesas.

Um dos motivos para o forte crescimento das despesas previdenciárias é o reajuste do salário mínimo pela inflação mais a variação real do PIB dos dois anos anteriores, política que voltou a ser adotada a partir de 2023.

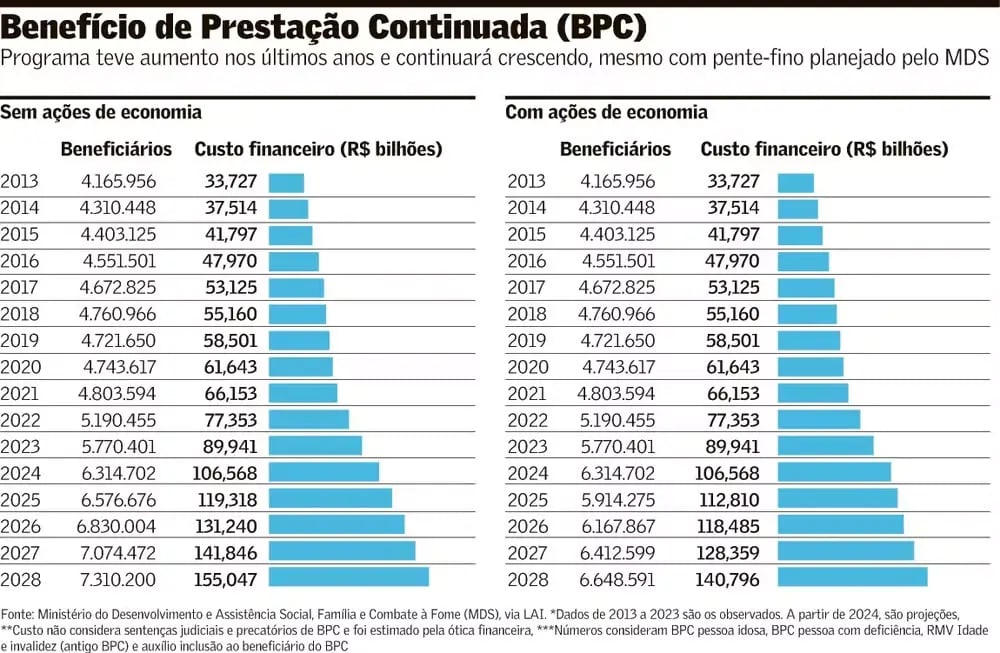

Outro ponto importante é o fato de o INSS administrar não somente o RGPS, mas também o Benefício de Prestação Continuada (BPC), que vem apresentando um ritmo acelerado de crescimento nos últimos anos.

O BPC é uma assistência social que paga um salário mínimo mensal a idosos (acima de 65 anos) e pessoas com deficiência que comprovem não possuir meios para se manter.

Além disso, o aumento da expectativa de vida e a desaceleração do crescimento populacional também ameaçam o equilíbrio do INSS.

E aqui vemos uma das principais diferenças entre a previdência social e a previdência privada.

Por que ter um plano de previdência privada? Entenda

Diferenças entre previdência social e privada

A previdência social está sob forte pressão devido ao descasamento entre arrecadação e despesas. Isso porque o INSS depende da contribuição dos trabalhadores ativos para o custeio dos benefícios dos aposentados.

Dessa forma, ainda que o segurado tenha contribuído regularmente ao longo do tempo, o pagamento da aposentadoria dependerá da suficiência das contribuições futuras. Caso a arrecadação não seja suficiente, há o risco de os benefícios não serem pagos, mesmo diante de contribuições no passado.

Na previdência privada, por outro lado, você investe no seu “eu” do futuro — seu próprio capital é aplicado por gestores especializados, com foco em rentabilidade, em vez de depender das contribuições de outros trabalhadores ativos.

Fraude do INSS segue sem plano de ressarcimento

A investigação sobre o esquema de fraudes no INSS, revelado em abril de 2025 pela Operação Sem Desconto, continua em andamento. Estima-se que cerca de R$ 6,5 bilhões foram desviados de aposentadorias e pensões entre 2019 e 2024, afetando aproximadamente 4,1 milhões de beneficiários.

Apesar da gravidade do caso, o governo federal ainda não apresentou um plano definitivo de ressarcimento para os prejudicados. Até o momento, apenas os valores descontados em abril de 2025 têm um cronograma de devolução estabelecido.

Contribuir ao longo de toda a vida profissional e, ao final, ser lesado por fraudes ou ver o sistema previdenciário em colapso por falta de recursos é, de fato, uma ameaça real à segurança financeira dos brasileiros.

Muitas pessoas, temendo esse cenário, estão construindo a sua previdência por conta própria.

Crescimento dos aportes na previdência privada em 2025

Do total de prêmios e contribuições acumulados no primeiro quadrimestre de 2025, 92,4% (R$ 54,3 bilhões) foram destinados aos planos VGBL, destaca a análise da Fenaprevi. Nos planos PGBL, houve aporte de 6% do total (R$ 3,6 bilhões), enquanto os planos tradicionais de previdência privada aberta responderam por 1,5% da captação bruta total (R$ 0,8 bilhão).

IOF no VGBL: ainda vale a pena?

Inicialmente, o governo publicou um decreto que cobrava 5% de IOF para aportes mensais acima de R$ 50 mil por CPF em planos VGBL, incidindo no momento da aplicação. Posteriormente, o texto foi alterado e a tributação passou a incidir apenas sobre o valor que exceder R$ 300 mil anuais até o final de 2025 (equivalente a R$ 25 mil mensais).

A partir de 2026, o limite de isenção será elevado para R$ 600 mil por ano (R$ 50 mil mensais).

Mesmo com a medida, nosso time de Wealth Management mostrou que o VGBL continua sendo uma das ferramentas mais eficientes. Para acessar o conteúdo na íntegra, clique aqui.

O produto tem uma série de vantagens únicas: não sofre come-cotas, pode ser tributado a apenas 10% no regime regressivo e, como tem natureza de seguro, é isento de inventário e ITCMD em muitas jurisdições, facilitando o processo de sucessão.

VGBL ou PGBL: qual escolher?

A escolha entre VGBL e PGBL, bem como entre os regimes tributários regressivo e progressivo, não possui uma resposta única ou definitiva. A decisão mais adequada dependerá de fatores específicos ao perfil e aos objetivos do investidor.

Para quem declara o IR pelo modelo simplificado, é indicado o VGBL, pois não há vantagem fiscal nas contribuições e o imposto incide apenas sobre os rendimentos no momento do resgate.

Já quem usa a declaração completa e tem despesas dedutíveis ganha mais com o PGBL, pois é possível abater até 12% da renda tributável, embora o IR incida sobre o total acumulado (contribuições mais rendimentos).

Quanto às alíquotas, o regime progressivo segue a tabela do IR e é mais vantajoso quando o resgate resulta em renda anual mais baixa ou em prazos curtos. Já o regime regressivo começa com alíquota alta de 35% e diminui 5 pontos a cada dois anos, alcançando até 10% após dez anos, sendo ideal para quem tem um horizonte mais longo.

Lembrando que o investidor pode fazer portabilidade do fundo no meio do caminho, não caracterizando como resgate (ou seja, pode mudar de fundo ao longo desses 10 anos sem pagar imposto de renda).

Independentemente da escolha entre VGBL ou PGBL e entre os regimes tributários regressivo ou progressivo, o mais importante é selecionar bem o gestor que fará o seu dinheiro trabalhar ao longo deste tempo.

Fundo Real Investor 70 Prev: análise e desempenho

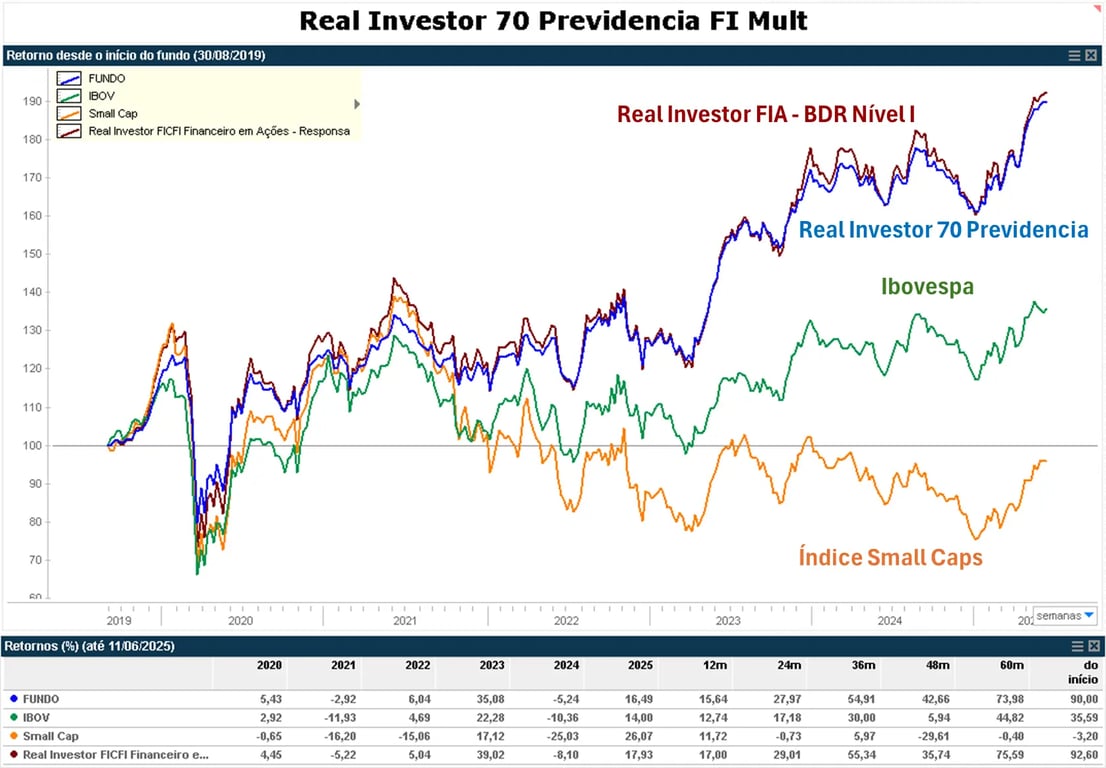

Um dos fundos presentes na nossa carteira recomendada de fundos de previdência é o Real Investor 70 Prev FIM, disponível no BTG sob o CNPJ 33.588.607/0001-93.

Esse é um fundo de ações no modelo de previdência da Real Investor para o público em geral que busca replicar a estratégia do fundo de ações não previdenciário Real Investor FIC FIA - BDR Nível I, com o limite de 70% em ações, devido às restrições regulatórias aos fundos de previdência para investidores em geral. Os 30% restantes ficam em CDI.

Desde o seu início, em 29 de fevereiro de 2012, o Real Investor BDR Nível I acumulou uma alta de +536,45%, enquanto o Ibovespa valorizou +108,37% e o índice Small Caps de +56,49% no mesmo período.

Desde o seu lançamento em 20 de agosto de 2019, o fundo Real Investor 70 (versão previdenciária) acumulou valorização de +90,00%. No mesmo período, o Real Investor – BDR Nível I (não previdenciário) registrou alta de +92,60%, enquanto o Ibovespa avançou +35,59% e o Índice de Small Caps apresentou retração de -3,20%.

A correlação média histórica em janelas móveis de um ano entre o Real Investor 70 Previdência e o Real Investor BDR Nível I é próxima de 99,4%.

O Real Investor BDR Nível I nasceu com um foco maior em small caps. Hoje, o fundo tem uma maior parcela de large caps do que inicialmente, mas ainda carrega cerca de 50% da carteira em small/mid caps

O fundo costuma ter mais de 20 ativos no portfólio, com concentrações pulverizadas.

A equipe é liderada por Cesar Paiva, Chief Investment Officer (CIO), que iniciou sua trajetória na Real Investor. Em 2008, estruturou um clube de investimentos que, em 2012, foi transformado em um fundo aberto.

Em 2020, Anderson Lueders passou a integrar a cogestão; antes, ele ocupava um cargo público, mas era autodidata — especialmente em small caps. Entre os analistas mais experientes, destaca-se Felipe Martins, com 20 anos de atuação no mercado.

Gostamos da equipe, da filosofia do fundo e dos seus processos, fatores que nos fazem acreditar que o fundo continuará gerando valor aos seus cotistas.

Leia também: Os 10 piores fundos de previdência privada

O plano mais eficaz para construir uma aposentadoria confortável

Existem maneiras de garantir sua aposentadoria sem depender só do benefício do governo.

A estratégia mais eficaz para construir um portfólio sólido e equilibrado entre risco e retorno passa pela diversificação — distribuindo investimentos entre ações, renda fixa, fundos, previdência privada — com o suporte de uma consultoria independente para calibrar sua estratégia ao longo do tempo.

Com o Nord Advisor PRO, você tem acesso às melhores recomendações em ações no Brasil e no exterior, renda fixa, fundos imobiliários e, dentro da assinatura de fundos, às seleções mais qualificadas de previdência privada — um plano completo para sua aposentadoria.

Por tempo limitado, liberamos o acesso vitalício com 74% de desconto ou 12x de R$ 99. É a oportunidade ideal para começar agora a investir em previdência privada, aproveitar seus benefícios exclusivos e se libertar da incerteza do INSS.