Preço da gasolina sobe e mercado vê reajuste de combustíveis pela Petrobras como bom sinal

Preço do litro da gasolina subiu R$ 0,41 nas distribuidoras com novo aumento. Litro do diesel também fica mais caro a partir desta quarta-feira, 16

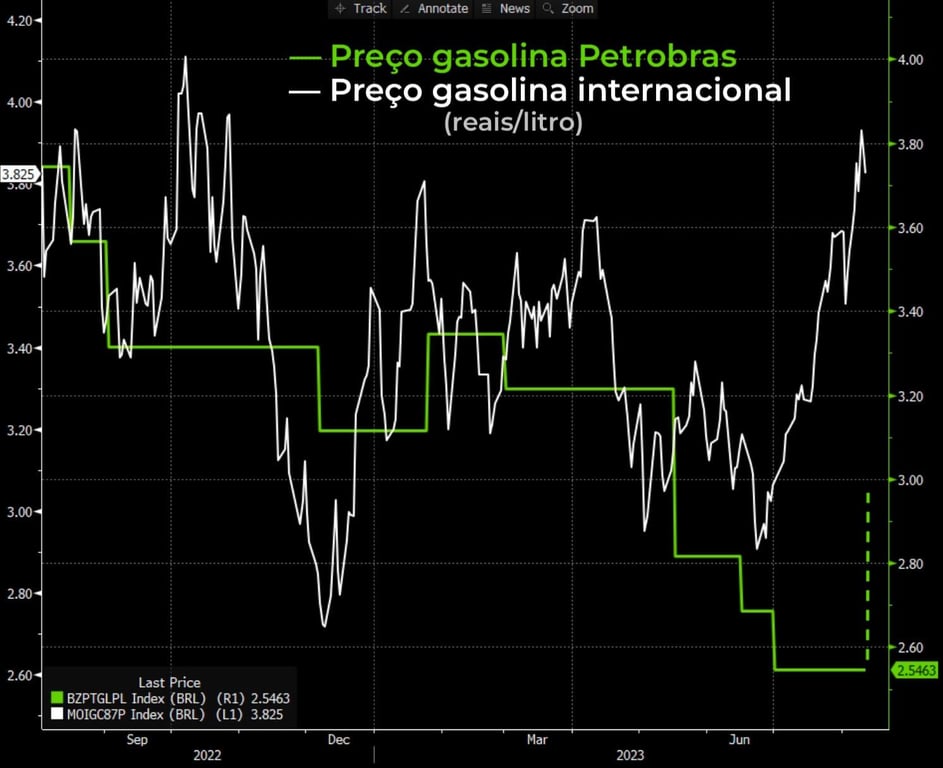

O novo preço dos combustíveis começa a valer nesta quarta-feira, 16. O litro da gasolina passa de R$ 2,52 para R$ 2,93, um aumento de R$ 0,41 por litro. O diesel terá aumento de R$ 0,78 por litro e o preço médio de venda será de R$ 3,80 por litro.

O reajuste representa um aumento de 16% no preço da gasolina vendida às distribuidoras e de 26% no valor do diesel.

Reação do mercado

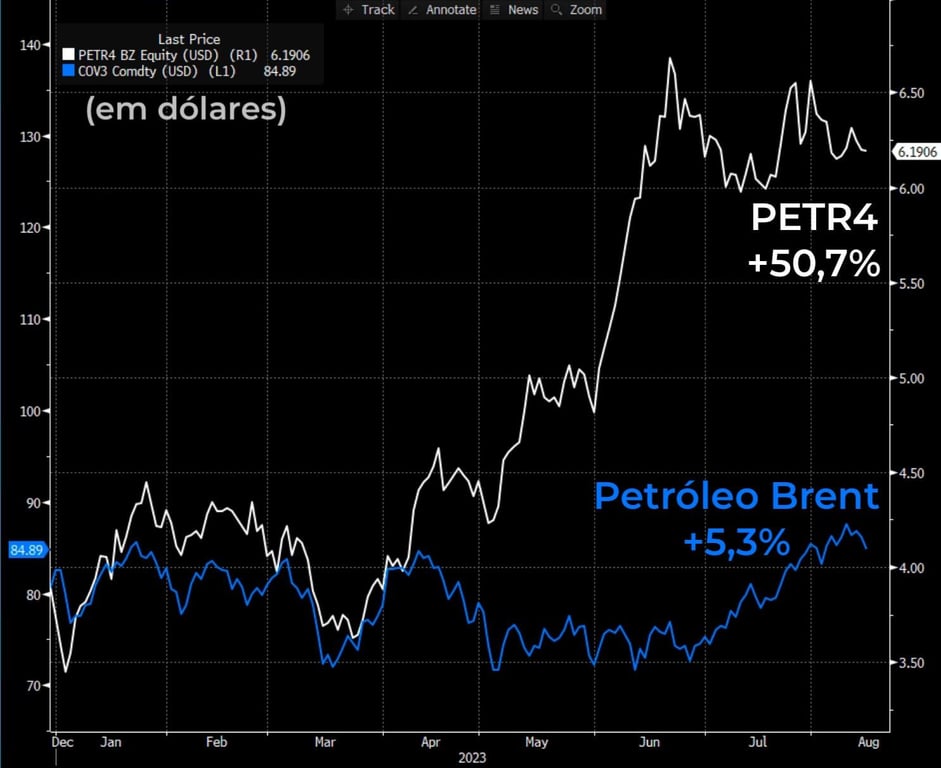

Após o anúncio, as ações da Petrobras (PETR3;PETR4) chegaram a disparar quase 5% logo na abertura do mercado. Contudo, ao longo do dia, os papéis desaceleraram e encerraram em direções distintas.

Enquanto PETR3 fechou o pregão em queda de -0,21% (R$ 33,56), PETR4 apresentou alta de +0,72% (R$ 30,86).

Apesar de ainda ter uma defasagem em relação aos preços internacionais, o aumento é um sinal positivo sobre o compromisso da estatal na política de preços e em possíveis impactos de um subsídio sobre os resultados da empresa.

Defasagem

Com a alta do petróleo nos últimos meses, a diferença entre os preços internacionais e os praticados pela Petrobras aumentou, o que trazia um risco sobre a companhia em relação à sua independência do governo e aos impactos que poderia gerar nos resultados da companhia.

Com o reajuste, vemos uma redução do risco, mas ainda precisamos monitorar se a Petrobras vai continuar com sua postura sobre a política de preços em meio às pressões do governo.

Impacto no IPCA

O efeito direto do reajuste dos preços de combustíveis pela Petrobras, segundo a XP, deve ser de 11 pontos-base sobre o IPCA de agosto e de 35 pontos-base em setembro.

Segundo cálculos da corretora, como as altas projetadas dos combustíveis eram menores, a estimativa agora é que o IPCA de agosto fique em 0,25% (ante os 0,15% anteriores) e o de setembro alcance 0,59% (ante 0,26%).

Selic seguirá caindo?

Apesar desses reajustes dos preços dos combustíveis resultarem em uma maior pressão sobre os próximos dados de inflação, isso não deve atrapalhar o ciclo de queda da Selic.

Por outro lado, a discussão dentro do mercado sobre a possibilidade do BC acelerar o passo para uma queda de 75 bps na Selic pode ficar mais fria.

O BC deve permanecer com o seu plano de quedas sequenciais de 50 bps, até porque o balanço de riscos da autoridade monetária já deveria considerar essa possibilidade de ajuste dos combustíveis pela Petrobras, uma vez que havia uma defasagem no preço da gasolina no mercado doméstico de cerca de 26% em relação aos preços internacionais. Ou seja, muito provavelmente algum ajuste iria acontecer.

Além disso, a aceleração do ritmo de queda da Selic demanda um conjunto de notícias positivas ao longo do tempo que reflitam numa maior ancoragem das expectativas de longo prazo. Pode vir a acontecer, mas precisaria desses requisitos.

Com as informações disponíveis, a perspectiva sobre o ritmo de queda da Selic se mantém a mesma.