Michael Jackson morreu rico no papel, mas quase insolvente na prática

Descubra o que o espólio de Michael Jackson ensina sobre planejamento sucessório, ITCMD, herança e proteção patrimonial

Michael Jackson foi um dos artistas mais ricos da história. Ainda assim, quando morreu em 2009, deixou um espólio tecnicamente insolvente.

O Rei do Pop possuía um patrimônio estimado em cerca de US$ 570 milhões, mas também carregava aproximadamente US$ 331 milhões em dívidas vencendo.

Recentemente, o filme “Michael” reacendeu essa história. Para nós, porém, ela é menos sobre música e mais sobre uma lição valiosa de patrimônio, sucessão e planejamento.

O erro sucessório de Michael Jackson

O desfecho é o detalhe que quase ninguém comenta: nos anos seguintes, o mesmo espólio chegou a gerar cerca de US$ 3,5 bilhões, tornando-o a celebridade falecida mais bem paga durante boa parte da última década e meia.

Ou seja: o tamanho do patrimônio nunca foi o problema. O problema foi atravessar a transmissão sem destruir valor no caminho.

Os herdeiros seguem, quase 17 anos depois, dentro de tribunais.

E aqui está a tese desta edição: patrimônio bruto e patrimônio efetivamente herdado são dois números diferentes. O que separa um do outro é a estrutura sucessória e tributária, pensadas em conjunto.

As três fricções que corroem qualquer herança

O caso Jackson é raro porque reúne, em um único enredo, as três forças que destroem patrimônio na transmissão. Todas com conexão direta com a realidade brasileira.

Iliquidez patrimonial

O espólio era “insolvente” não por falta de patrimônio, mas porque o valor estava preso em ativos ilíquidos, desde catálogos musicais até imóveis e direitos de imagem. Em paralelo a isso, a dívida vencia em dinheiro. Patrimônio relevante e iliquidez na hora errada formam uma combinação cara.

No Brasil, a lógica se repete em escala menor. O herdeiro de um patrimônio concentrado em imóveis ou em participação societária recebe, junto com o ativo, uma conta para pagar em caixa: ITCMD e custas de inventário, em prazos curtos.

Sem reserva de liquidez planejada, a saída costuma ser vender um bom ativo em momento ruim, só para honrar o imposto. É a destruição de valor acontecendo exatamente no pior momento.

Disputa sobre a base de cálculo dos impostos

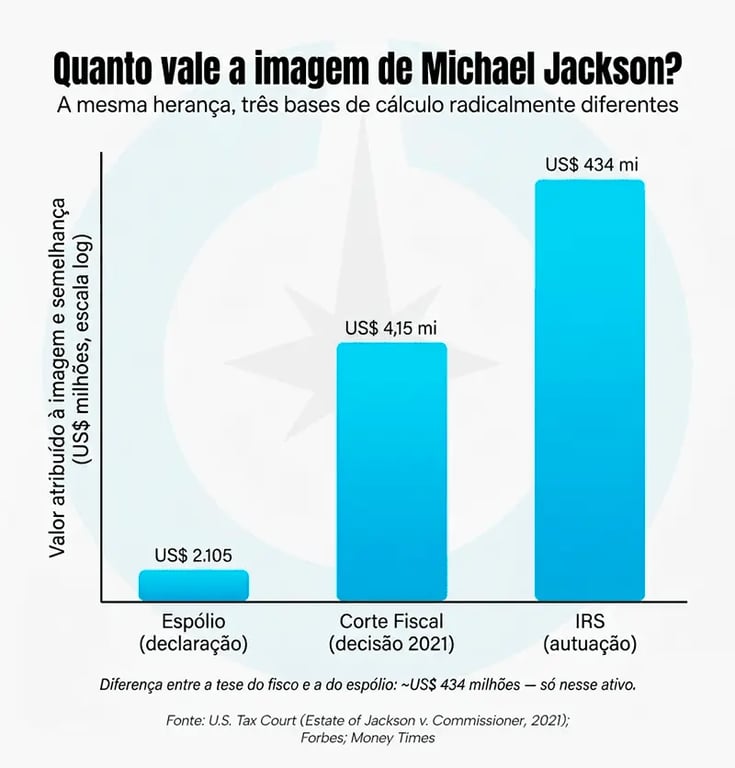

Esse é o ponto mais técnico e o mais ignorado. A briga central do espólio não foi sobre o que existia, mas sobre quanto aquilo valia para fins de imposto.

O fisco americano (IRS) avaliou apenas a imagem e semelhança de Jackson em cerca de US$ 434 milhões. O espólio declarou US$ 2.105. A corte fiscal, em 2021, fixou US$ 4,15 milhões.

A conta de imposto do espólio oscilou entre algo perto de US$ 700 milhões (com penalidades) e uma fração gigantesca disso, dependendo unicamente de qual avaliação prevalecesse.

O ativo era o mesmo. O que mudou foi a base de cálculo, e ela foi decidida após anos de litígio.

A tradução para o Brasil de 2026 também é fácil. Com a Reforma Tributária e um ITCMD caminhando para alíquotas progressivas, maior coordenação entre estados e tendência estrutural de alta, a base de cálculo da herança deixa de ser detalhe burocrático e passa a ser campo de disputa.

Quem chega à sucessão despreparado tende a pagar mais.

Inventários longos e conflitos familiares

Quase 17 anos depois, os herdeiros seguem em litígio, com disputas sobre administração, ações sobre repasses e desentendimentos familiares.

Esse é o custo silencioso da sucessão mal estruturada: o tempo. Patrimônio em inventário é patrimônio congelado. Não se reorganiza, rende pior e fica exposto a conflitos.

Como a tendência do ITCMD é subir ao longo do tempo, “deixar para depois” não é uma decisão neutra: é uma decisão financeira ruim.

É por isso que ferramentas como doação em vida, doação com reserva de usufruto e antecipações patrimoniais bem estruturadas passam a fazer sentido não por pressa, mas por racionalidade e organização: evitam pagar mais amanhã, em um cenário em que as regras tendem a endurecer.

Como proteger o patrimônio durante a sucessão

— "Breia, mas eu não sou o Michael Jackson." Certo.

Mas a lógica é a mesma: quem acumula patrimônio sem planejar sua transmissão corre o risco de perder valor justamente quando ele muda de mãos.

O que levou décadas para construir pode ser corroído por impostos, iliquidez e conflitos familiares, especialmente após a Reforma Tributária.

Por isso, vale entender hoje como sua carteira está posicionada.

Um diagnóstico patrimonial pode revelar concentrações excessivas, riscos de liquidez e sua exposição ao ITCMD em diferentes cenários.