Petrobras (PETR4) reverte prejuízo no 4T25, mas dividendos caem

A Petrobras reportou lucro de US$ 2,9 bilhões no 4T25 e anunciou dividendos de R$ 8 bilhões. Veja análise completa dos resultados e perspectivas

A Petrobras (PETR3; PETR4) divulgou resultados praticamente em linha com o consenso de mercado. A receita líquida da petroleira estatal alcançou US$ 23,6 bilhões no quarto trimestre de 2025 (4T25), reportando um recuo de -2,4% a/a estável. O Ebitda ajustado totalizou US$ 10,9 bilhões, alta de +10,7% na comparação anual.

O lucro líquido, por sua vez, ficou abaixo do consenso de mercado, totalizando US$ 2,9 bilhões, revertendo o prejuízo líquido de US$ 2,8 bilhões reportado no 4T24.

Exploração e Produção (E&P) impulsiona resultados

No 4T25, o segmento de E&P registrou a marca de 3,1 milhões de barris de óleo equivalente por dia (boed), uma expansão de 18% em relação ao mesmo período do ano anterior.

O avanço foi impulsionado, principalmente, pelo aumento da capacidade de novas plataformas, como o FPSO Almirante Tamandaré, no campo de Búzios, e o FPSO Marechal Duque de Caxias, no campo de Mero.

Além disso, o aumento da produção mais do que compensou o recuo de -15% no preço médio do Brent no período. Diante desse efeito, a receita líquida do segmento somou US$ 14,3 bilhões, reportando uma alta de +7% a/a.

O lifting cost (custo de extração por barril) permaneceu praticamente estável na comparação anual (-0,2% a/a). No entanto, observamos uma pressão dos custos totais, que impactaram o lucro bruto do período (-6,8% a/a).

Apesar disso, o aumento dos custos foi parcialmente compensado pela redução das despesas operacionais (-49%). Esse recuo se deu, principalmente, pelo efeito não recorrente reportado no 4T24.

Refletindo esses efeitos, o Ebitda do E&P alcançou US$ 9,5 bilhões (+47,8% a/a), com uma expansão da margem Ebitda de +18,2 pontos percentuais. Por fim, no 4T25, o lucro líquido do segmento totalizou US$ 3 bilhões, alta de +48% a/a.

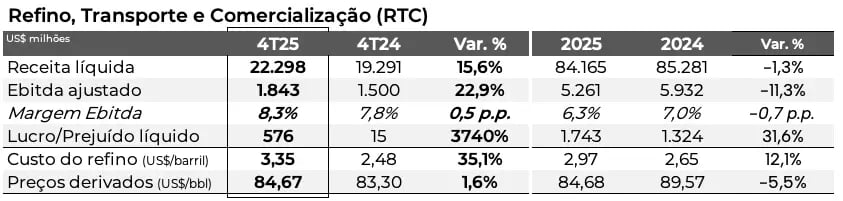

Resultados do segmento de Refino, Transporte e Comercialização

No segmento de Refino, Transporte e Comercialização (RTC), o volume total de vendas atingiu 1,8 milhão de barris por dia no 4T25, permanecendo praticamente estável na comparação anual (+0,7%).

Entre os principais produtos, as vendas de diesel cresceram +8% no período, enquanto a comercialização de gasolina ficou praticamente estável, com um leve recuo de -0,5%.

Outro destaque no segmento foi, novamente, o forte aumento da importação de diesel, que foi quatro vezes maior do que o reportado no 4T24.

Diante desse cenário, a receita do segmento RTC totalizou US$ 22 bilhões, alta de +16% a/a. Com menores custos — influenciados pelo efeito do giro dos estoques — e apesar do aumento das despesas, o Ebitda do RTC totalizou US$ 1,8 bilhão (+23% a/a), com margem de 5,7% (+0,8 p.p. a/a).

Fluxo de caixa e alavancagem

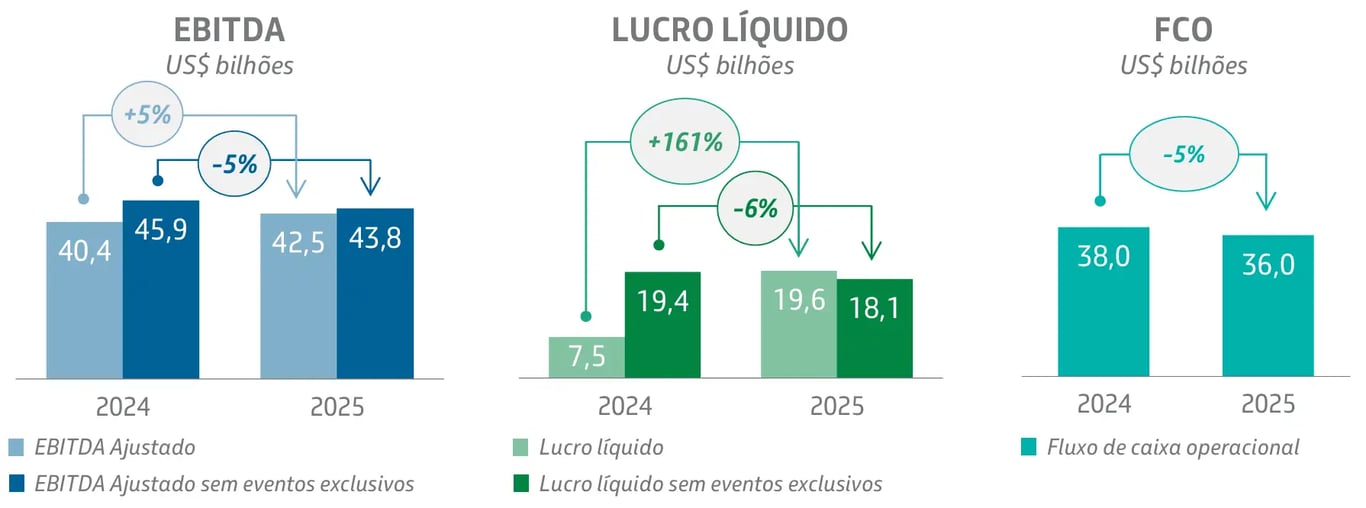

Diante do desempenho positivo nos dois principais segmentos da Petrobras, a receita líquida consolidada da estatal apresentou um aumento de +13% a/a, encerrando o trimestre em US$ 23,6 bilhões.

Ainda assim, o aumento dos custos no período pressionou parcialmente a rentabilidade. O Ebitda reportou uma alta de +11%, enquanto a margem Ebitda encerrou o 4T25 em 46%, recuo de 1 p.p. na comparação anual.

O lucro líquido, por sua vez, ficou em US$ 2,9 bilhões, revertendo o prejuízo de US$ 2,8 bilhões registrado no 4T24.

Um dos pontos de atenção nos últimos trimestres tem sido o capex da estatal, que alcançou US$ 6,3 bilhões no 4T25, uma expansão relevante de +10% a/a. No acumulado do ano, os investimentos totalizaram US$ 20,3 bilhões, aumento de +22% a/a.

A dívida líquida no trimestre ficou em US$ 60 bilhões, um aumento de +3% em relação ao 3T25 e de +16% na comparação com o 4T24. Com isso, a alavancagem (dívida líquida/Ebitda) encerrou o período em 1,4x.

Mais uma vez, o destaque negativo ficou para o fluxo de caixa livre da estatal, que totalizou US$ 3,6 bilhões, uma queda de -5% a/a. Em 2025, o fluxo de caixa livre alcançou US$ 16,5 bilhões, recuo de -29% a/a.

Esse dado é relevante, pois o fluxo de caixa livre é utilizado como base na política de remuneração aos acionistas, que prevê a distribuição de 45% desse indicador.

Petrobras anuncia proventos no valor de R$ 8 bilhões: quanto será pago?

Além do balanço trimestral, a estatal comunicou a aprovação da distribuição de proventos no valor total de R$ 8,1 bilhões, relativos ao quato trimestre de 2025. Esse montante representa R$ 0,6262 por ação. Os proventos serão pagos em duas parcelas:

- 1ª parcela, no valor de R$ 0,3131 por ação, será paga em 20 de maio de 2026 em forma de JCP.

- 2ª parcela, no valor de R$ 0,3131 por ação, com pagamento em 22 de junho de 2026, como JCP.

A data de corte será em 22 de abril de 2026. As ações serão negociadas ex-direitos a partir do dia 23 de abril de 2026.

A definição e o comunicado sobre a forma de distribuição — dividendos e/ou Juros sobre Capital Próprio (JCP) — ocorrerão até o dia 11 de dezembro.

O que esperar das ações da Petrobras em 2026?

Assim como nos últimos trimestres, o foco permanece sobre o aumento das despesas e dos investimentos da Petrobras, principalmente em meio às incertezas macroeconômicas e ao cenário para a commodity.

No acumulado do ano, o fluxo de caixa livre apresenta queda de -29%, pressionado pela expansão do capex e pelo recuo do fluxo de caixa operacional.

Apesar da grande representatividade dos investimentos em Exploração e Produção, o capex destinado a outros negócios — como distribuição, energias renováveis, fertilizantes, refino, transporte e comercialização — vem ganhando cada vez mais espaço dentro da companhia.

A baixa rentabilidade desses segmentos, que não fazem parte do core business da companhia, tende a pressionar a lucratividade e a rentabilidade da Petrobras e, consequentemente, sua capacidade de distribuição de dividendos.

Diante da perspectiva de aceleração do capex em projetos menos rentáveis, em meio a um cenário desafiador, a expectativa é de resultados pressionados. Para 2026, as projeções apontam para um recuo de -2% na receita, -1% no Ebitda e -20% no lucro líquido.

Adicionalmente, a menor rentabilidade e o aumento dos investimentos devem continuar pressionando a geração de caixa, que também possui expectativa de queda em 2026.

Assim, o consenso de mercado projeta um dividend yield de cerca de 9% ao final de 2026.

Naturalmente, esses resultados podem oscilar acompanhando a dinâmica do petróleo, especialmente diante dos impactos do conflito no Oriente Médio.

Além da perspectiva de resultados pressionados, nos aproximamos de um ciclo eleitoral (2026), período que historicamente tende a trazer maior volatilidade para as ações da estatal.

Vale a pena comprar as ações agora?

Assim, mesmo com múltiplos historicamente baixos (5x lucros e 4x Ebitda), a perspectiva de lucro pressionado resulta em uma assimetria pouco favorável para o papel. Portanto, neste momento, mantemos nossa recomendação neutra para as ações da Petrobras.