Petrobras (PETR4) lucra acima do esperado no 1T25 e anuncia R$ 11,7 bi dividendos

PETR reporta lucro de US$ 5,9 bi (+24,9% a/a), acima do esperado, impulsionado por ganhos financeiros; veja os detalhes

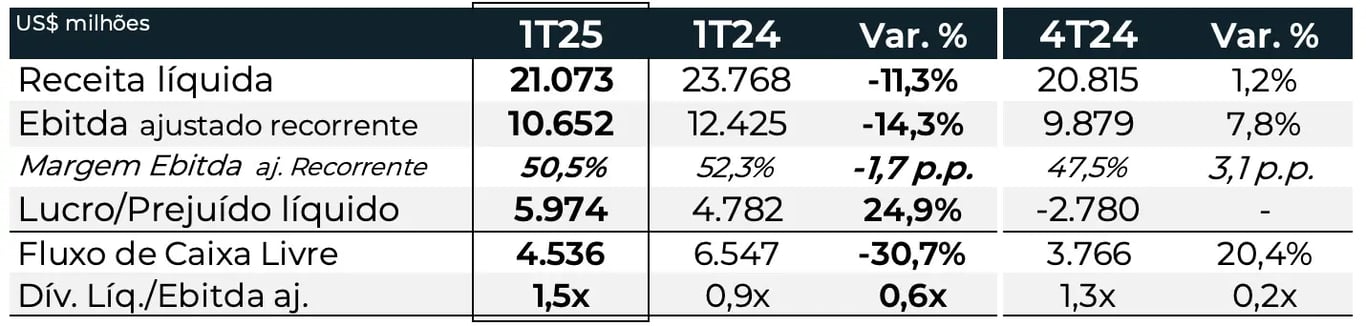

A Petrobras (PETR3; PETR4) divulgou resultados mistos em relação às expectativas do mercado. A receita líquida superou o consenso, atingindo US$ 21 bilhões no primeiro trimestre de 2025, uma retração de 11,3%. Por outro lado, o Ebitda ajustado recorrente ficou aquém das estimativas, totalizando US$ 10,6 bilhões, o que representa uma queda de 14,3%.

O lucro líquido, por sua vez, apresentou desempenho acima do esperado, alcançando US$ 5,9 bilhões, com alta de 24,9% a/a, impulsionado pelo resultado financeiro positivo efeito da valorização do real contra o dólar sobre a dívida.

Exploração e produção (E&P)

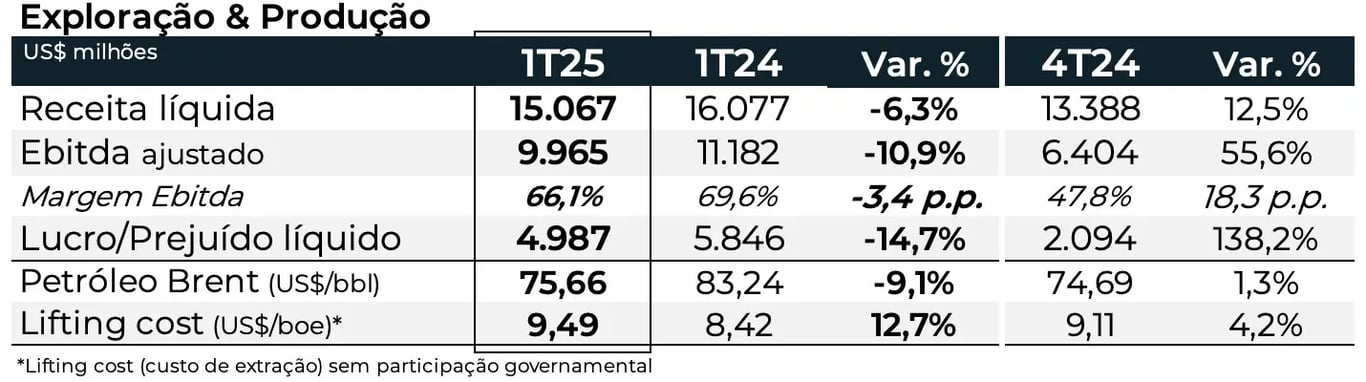

No 1T25, a produção de petróleo ficou praticamente estável na comparação com o mesmo período de 2024.

Esse efeito, combinado com o recuo de -9,1% do preço do petróleo Brent, refletiu em uma retração de -6% na receita líquida da divisão de Exploração e Produção (E&P), core business da Petrobras.

Com a menor alavancagem operacional, reflexo dos maiores custos e despesas entre os períodos, o Ebitda da E&P somou R$ 9,9 bilhões, queda de -11%, e uma margem Ebitda de 66%, -3,4 p.p. menor que a reportado no 1T24.

Assim, o lucro líquido da divisão encerrou o 1T25 em R$ 4,9 bilhões, recuo de -9% a/a.

Refino, Transporte e Comercialização

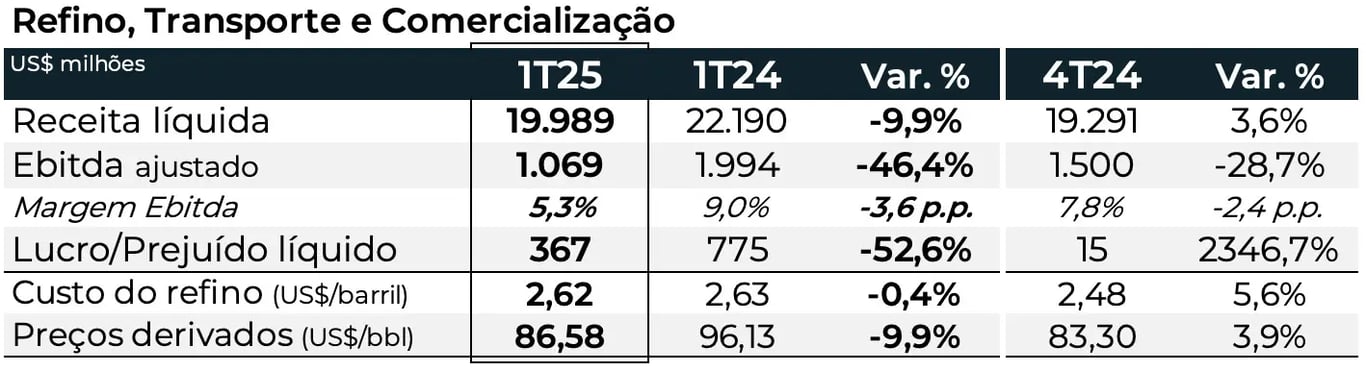

No segmento de Refino, Transporte e Comercialização, o destaque ficou para o crescimento das vendas dos principais derivados.

O diesel apresentou um aumento de +6% do volume de vendas. Já a gasolina teve crescimento de +3% e o querosene de aviação teve alta de +7,5% a/a.

Entretanto, as receitas desses derivados apresentaram queda, pressionado pelas menores margens no período. A gasolina e o diesel, por exemplo, reportaram uma queda de pouco mais de -7% na receita.

Petróleo em queda

Como acompanhamos no início de 2025, o petróleo é um dos destaques negativos entre as commodities.

Nos três primeiros meses do ano, a commodity foi pressionada diante das incertezas sobre a economia global, com a intensificação da agenda de tarifas do governo Donald Trump.

Nos meses seguintes, além das incertezas relacionadas à demanda global, o anúncio de aumento de oferta pela Opep+ adicionou ainda mais pressão aos preços do petróleo.

A decisão do cartel parece ter sido motivada por uma combinação de fatores estratégicos, entre eles a intenção de penalizar membros que ultrapassaram suas cotas, como o Iraque e Cazaquistão, e também de recuperar fatia de mercado perdida para produtores independentes.

Nesse contexto, observamos uma pressão nas margens das petroleiras.

Fluxo de caixa e alavancagem

Diante do desempenho mais fraco dos dois segmentos da Petrobras, a receita líquida da estatal apresentou um recuo de -11%, encerrando o 1T25 em US$ 21 bilhões.

Com o aumento dos custos e despesas no período, o Ebitda da estatal totalizou US$ 10,6 bilhões, -14,3% de queda. A margem Ebitda foi de 50,5%, redução de -1,7 p.p. em relação ao reportado no 1T24.

Já o lucro líquido ficou em US$ 5,9 bilhões, alta de +24,9% a/a, em função, principalmente, do resultado financeiro positivo de US$ 1,7 bilhão, reflexo do impacto positivo sobre a dívida, com a valorização real frente ao dólar. Trata-se, portanto, de um efeito contábil, sem impacto sobre o caixa.

Desconsiderando esse efeito, o lucro líquido no 1T25 foi de R$ 4 bilhões, o que representa uma redução de 25,7% em relação ao mesmo período do ano anterior.

A estatal encerrou o período com uma dívida líquida de US$ 56 bilhões, aumento de +28,4% a/a, refletindo em uma alavancagem (dívida líq./Ebitda) de 1,7x, contra 1,2x do 1T24.

Por fim, o fluxo de caixa livre da companhia totalizou US$ 4,5 bilhões, -31% menor do que o reportado no 1T24, refletindo os fatores mencionados anteriormente e a redução do Capex no trimestre.

Vale destacar que o fluxo de caixa livre é utilizado como base na política de remuneração aos acionistas, a qual prevê a distribuição de 45% desse indicador.

Dividendos da Petrobras

Abaixo das expectativas, a Petrobras comunicou a distribuição de dividendos e juros sobre capital próprio (JCP) no valor total de R$ 11,7 bilhões, representando R$ 0,9091 por ação. Os proventos serão pagos em duas parcelas:

1ª parcela, no valor de R$ 0,45458310 por ação, será paga em 20 de agosto de 2025, integralmente sob a forma de JCP.

2ª parcela, no valor de R$ 0,45458309 por ação, em 22 de setembro de 2025, sendo R$ 0,3084 sob a forma de dividendos e R$ 0,1461 sob a forma de JCP.

A data de corte será no dia 02 de junho de 2025. As ações serão negociadas ex-direitos na B3 a partir de 03 de junho de 2025.

O que fazer com as ações após o 1T25?

A Petrobras se destaca por sua robusta capacidade de geração de caixa e, consequentemente, pela distribuição de dividendos.

Contudo, essa capacidade já foi por diversas vezes comprometida pela má condução da companhia, por sua natureza estatal.

As principais incertezas envolvem a possibilidade de má alocação de capital, interferências no plano estratégico de longo prazo e ingerências na política de preços dos combustíveis.

Além disso, atualmente, a companhia negocia a múltiplos historicamente mais elevados — cerca de 8x lucros e 4x Ebitda. Isso, somado à expectativa de crescimento tímido para o próximo ano, reflete em uma assimetria pouco favorável neste momento.

Dessa forma, considerando as oportunidades do setor, com destaque para as junior oils, vemos uma melhor oportunidade em PetroReconcavo (RECV3), que está se transformando em uma “dividendeira” interessante.

PetroReconcavo (RECV3): crescimento e dividendos

A PetroReconcavo (RECV3) entregou resultados sólidos no 1T25, reportando uma receita de R$ 861 milhões (+16%), Ebitda ajustado de R$ 424 milhões (+3%) e um lucro líquido de R$ 136 milhões (+24% a/a).

O bom desempenho foi impulsionado pelo maior volume vendido e alta do dólar, que mais do que compensaram a queda do barril de petróleo.

A produção média diária foi de 27,3 mil barris, com destaque para o ativo Bahia (+13%). O custo de extração (lifting cost) subiu 4,5% devido a manutenções, e os custos e despesas totais cresceram 9%, pressionando a margem Ebitda para 49,2% (-2 p.p.).

A geração de caixa foi robusta, com R$ 207 milhões em fluxo livre. E com uma estrutura de capital saudável, a dívida líquida caiu 19% (R$ 1,1 bi), reduzindo a alavancagem para 0,6x Ebitda. A empresa também aprovou JCP de R$ 263,4 milhões, reforçando seu perfil de forte pagadora de dividendos (DY de 19,9%).

Para 2025, o foco segue em eficiência, na redução da dependência de terceiros e no crescimento orgânico da sua produção.

Mesmo sem aquisições, a rentabilidade e estrutura de capital confortável sustentam a forte geração de caixa da PetroReconcavo, refletindo em um dividend yield projetado de cerca de 15%.

Assim, se transformando em uma grande dividendeira e negociando a 8x lucros e 3x Ebitda — abaixo da sua média histórica — mantemos recomendação de compra para RECV3.

A hora de investir em ações é agora

A Bolsa brasileira está negociando a 11x lucros, abaixo do múltiplo histórico (média de 15x), refletindo um dos momentos de maior desconto dos últimos anos.

Enquanto investidores fogem da renda variável, essa pode ser a melhor janela de entrada para quem busca valorização no médio e longo prazo.

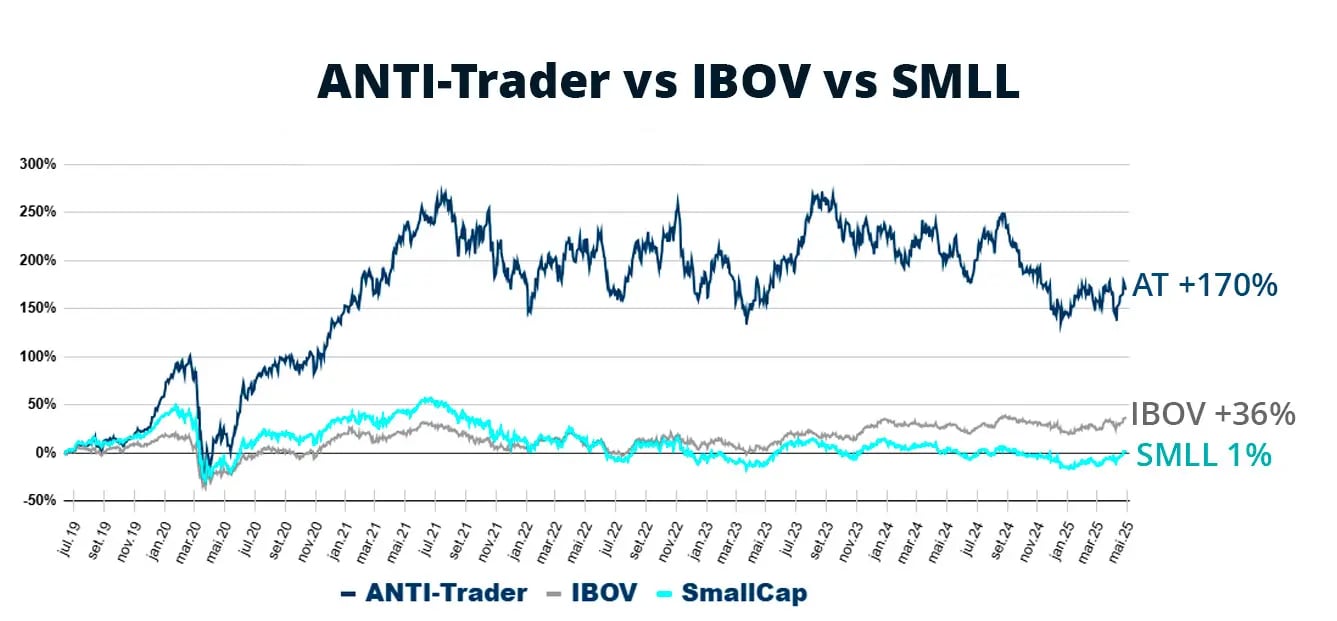

A carteira do ANTI-Trader está pronta para capturar essa virada, com posições de qualidade e com grande potencial de retorno. Quem seguiu a carteira do Bruce Barbosa desde o início — 2019 — conseguiu capturar +170% de retorno até agora.

Aproveite a oferta ANTI-Trader Start para acessar o portfólio completo com mais de 70% de desconto.