Ações da Petrobras (PETR4) seguem pressionadas mesmo com recorde operacional

Com produção recorde, queda no caixa e eleições à vista, o futuro da Petrobras em 2026 está nas mãos dos investidores

A Petrobras (PETR3; PETR4) vive um daqueles paradoxos que só a Bolsa consegue criar.

De um lado, a petroleira fechou 2025 com recordes operacionais, superando as metas de produção. Ainda assim, o mercado não reagiu como se fosse uma boa notícia — as ações seguem no “limbo”.

Apesar do desempenho negativo dos papéis no ano passado, podemos ter esperanças de um ano melhor para a Petrobras em 2026?

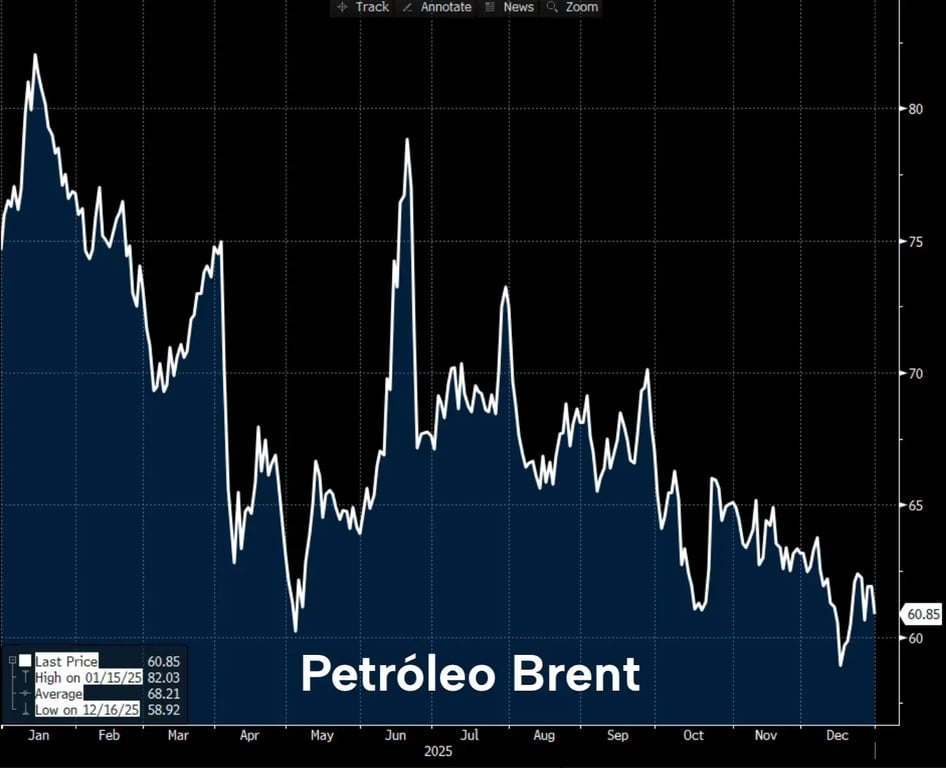

Brent mais fraco pesou no desempenho de 2025

O pano de fundo de 2025 foi um Brent mais fraco e volátil. Entre dúvidas sobre crescimento global, ruídos de oferta e tensões geopolíticas, o petróleo passou o ano oscilando, com tendência de baixa.

O resultado prático: o Brent encerrou o ano próximo de US$ 63, com uma queda de aproximadamente -15%.

E, no caso da Petrobras, isso não é um detalhe. O petróleo não é só uma variável macro distante: é um dos principais determinantes de sua geração de caixa e, consequentemente, do pagamento de dividendos.

Se o barril cede, o fluxo de caixa tende a perder força — mesmo com a produção crescendo. Mas não foi só o Brent que contribuiu para as ações ficarem no limbo.

Produção do pré-sal surpreende, mas não alivia o mercado

O petróleo não ajudou, mas a Petrobras fez o que estava sob seu controle.

Em 2025, a empresa reportou produção de óleo de 2,4 milhões de barris por dia (bpd), acima do teto do guidance e cerca de 11% acima do que foi produzido em 2024.

O pré-sal representou cerca de 82% da produção total, reforçando a excelência da companhia em exploração e produção em águas profundas e ultraprofundas.

Até aqui, o diagnóstico é positivo — mas o mercado não vive de diagnósticos; vive de resultados e expectativas.

Fluxo de caixa em queda limita dividendos

O mercado se acostumou a olhar a Petrobras como uma máquina de dividendos.

E, por algum tempo, a conta foi “fácil”: petróleo alto + disciplina nos investimentos + controle de custos e despesas = caixa sobrando = dividendo gordo.

O problema é que essa conta perdeu parte da atratividade. O fluxo de caixa livre caiu cerca de 40% nos últimos 12 meses (até o 3T25), pressionando sua capacidade de remunerar os acionistas.

Esse dado é especialmente relevante, pois o fluxo de caixa livre é a base da política de remuneração, que prevê a distribuição de 45% desse indicador.

Além do menor preço do petróleo, observamos aumento dos investimentos e piora da alavancagem operacional.

Ou seja: a Petrobras está produzindo mais, mas também está gastando mais — e ainda sofre com a pressão dos preços internacionais mais baixos.

O novo Plano Estratégico 2026–2030 decepciona

No final de novembro, a Petrobras aprovou seu Plano 2026–2030 e deu um banho de água fria no mercado.

A empresa anunciou US$ 109 bilhões em investimentos, uma redução marginal frente ao plano anterior, mas ainda um Capex elevado.

O ponto central não é só quanto será investido, mas o que isso significa para os acionistas. A companhia projeta distribuir entre US$ 45 bilhões e US$ 50 bilhões em dividendos, uma leve redução em relação ao plano anterior.

Mas a principal mudança foi a ausência de menção aos dividendos extraordinários.

Outro ponto de atenção foram as premissas do Brent: o plano utiliza US$ 70 entre 2027 e 2030 — uma visão otimista, considerando a atual curva do petróleo.

As sinalizações sobre alavancagem operacional também foram tímidas.

O que esperar das ações da Petrobras em 2026?

O pano de fundo não parece confortável, quando consideramos alguns dos principais fatores para este ano:

- um mercado ainda pessimista com o preço do petróleo;

- capex alto e poucas sinalizações de um maior conservadorismo;

- aumento dos riscos e da volatilidade das ações com o ciclo eleitoral de 2026.

Para 2026, a projeção para os resultados da estatal continua tímida, com expectativa de um recuo de cerca de -5% para a receita, -8% para o Ebitda e de -15% para o lucro líquido.

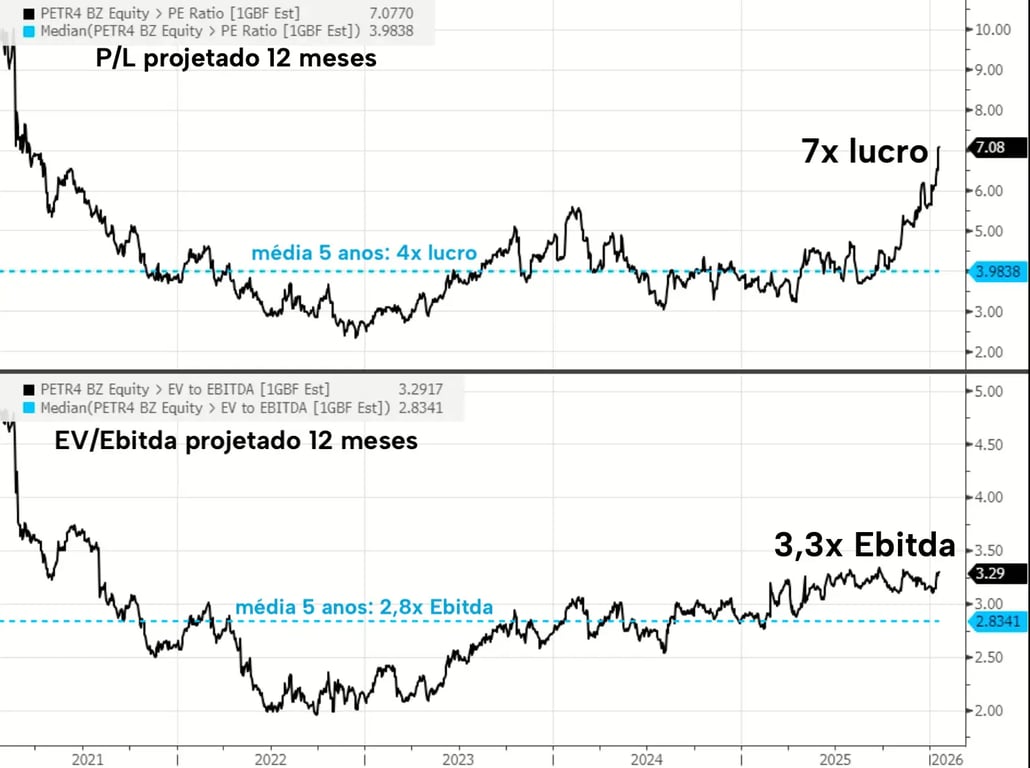

O investidor pode ver um valuation atrativo: ações negociando a 4x lucro e 3x Ebitda. Mas, diante da pressão nos resultados e dos riscos, a assimetria parece pouco favorável.

Por isso, mantemos um tom mais cauteloso com a tese de Petrobras neste momento.

Produção recorde não representa paz para o acionista

A Petrobras entregou em 2025 bons resultados operacionais, mas o mercado não está premiando a execução.

O foco central do mercado é a sustentabilidade da geração de caixa e a previsibilidade da remuneração aos acionistas, principalmente em um cenário desfavorável para a commodity.

2026 deve ser um ano de grandes emoções para quem investe na Petrobras. Além da volatilidade do petróleo e da pressão nos resultados, outro tema decisivo será a eleição.