Ouro, dólar e o novo fluxo global de capital

Entenda por que o dólar está mais fraco, o ouro em alta e os mercados emergentes ganhando força no novo regime de realocação global de capital

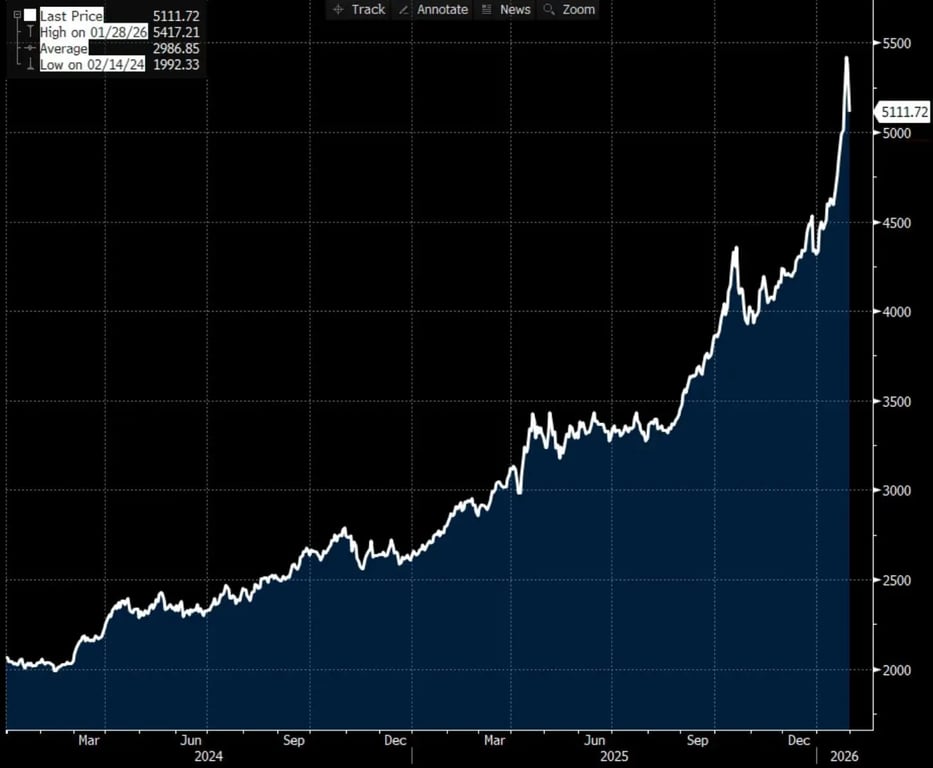

O ouro saltou quase 150% desde 2024. O número chama atenção, mas a leitura correta não começa — nem termina — no metal precioso.

O que está em curso não é pânico nem moda.

É um processo sistêmico de realocação global de capital, cujo eixo central é a redução da dependência do mercado americano — especialmente de Treasuries — e, como consequência direta, um dólar estruturalmente mais fraco.

O ouro é um dos beneficiários desse movimento — não o único.

Por que os Tesouros americanos perderam força

Nos últimos anos, bancos centrais e grandes investidores institucionais passaram a reduzir a exposição a Treasuries como ativo dominante de reserva. Esse ajuste reflete preocupações com déficits fiscais persistentes, maior emissão de dívida e uso crescente do sistema financeiro como instrumento político.

A venda — ou menor compra — de Treasuries pressiona o dólar. Menor demanda por dívida americana implica menor demanda estrutural pela moeda. Esse é o ponto de partida de todo o movimento.

Com um dólar mais fraco, o capital global tende a buscar alternativas fora dos Estados Unidos. O efeito é conhecido e recorrente: ativos não denominados em dólar passam por reprecificação, moedas emergentes se fortalecem e bolsas fora do eixo americano ganham fluxo.

Impactos nos mercados emergentes

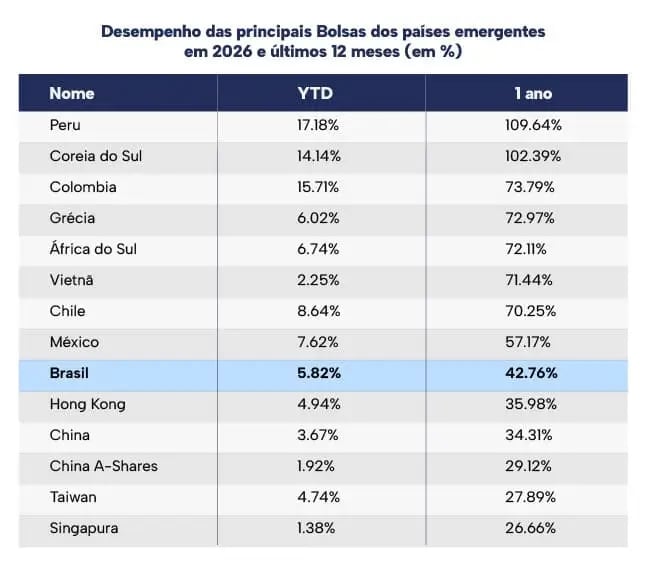

O ouro se beneficia desse ambiente, mas ele não está sozinho. A performance recente mostra isso com clareza: mercados emergentes voltaram a apresentar retornos expressivos, após anos de desalocação. China, Colômbia e Brasil são exemplos claros dessa dinâmica.

O ouro sobe porque o capital está se movendo. Não porque ele seja o único destino.

Esse padrão não é novo. Em 1985, o Plaza Accord foi um acordo entre os Estados Unidos, o Japão, a Alemanha, a França e o Reino Unido para desvalorizar deliberadamente o dólar, que estava excessivamente forte e comprometia a competitividade americana.

A desvalorização da moeda levou a uma rotação global de capital, beneficiando ativos fora dos EUA — commodities, bolsas estrangeiras e mercados emergentes. O movimento foi amplo, não concentrado em um único ativo.

A comparação com o cenário atual não é literal, mas ajuda a entender o mecanismo:quando a demanda por Treasuries cai e o dólar enfraquece, o capital busca diversificação global, fortalecendo várias classes ao mesmo tempo.

O ouro ainda é uma boa opção?

Na Nord Wealth, a resposta curta é: o ouro segue relevante, mas o ponto de entrada já não é assimétrico.

Reconhecemos que ainda existe espaço para continuidade do movimento, sobretudo se o dólar permanecer pressionado e o ambiente fiscal global seguir expansionista. Mas, após um rali tão expressivo, o retorno esperado ajustado ao risco diminuiu.

O ouro cumpre bem seu papel como:

- diversificador;

- proteção contra eventos extremos;

- e hedge em cenários de perda de confiança monetária.

O problema não é o ativo; é o preço.

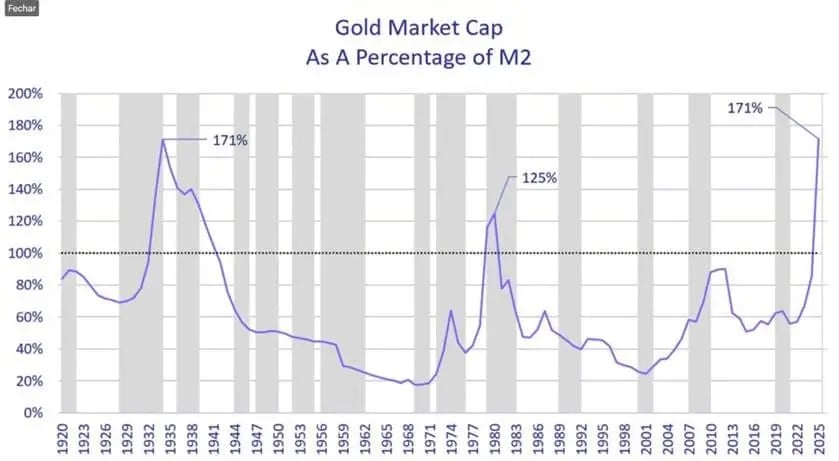

O gráfico acima ajuda a ilustrar isso: ao observar o valor de mercado do ouro como proporção da base monetária (M2), fica claro que o metal já opera em níveis historicamente elevados. Em outras palavras, parte relevante do movimento de proteção e reprecificação já foi capturada.

Isso não invalida o ouro dentro de uma estratégia patrimonial ampla, mas reduz a margem de segurança.

Em um cenário de expansão fiscal contínua e juros reais estruturalmente mais baixos, nossa preferência hoje recai sobre outros ativos reais, com teses microeconômicas mais claras e maior capacidade de geração de valor.

Ações de empresas produtivas, especialmente em mercados emergentes, oferecem uma combinação que o ouro não entrega:

- crescimento nominal;

- alavancagem operacional;

- captura direta do fluxo global de capital.

Oportunidades além do ouro: Brasil em destaque

Além disso, ativos como o bitcoin, com oferta estruturalmente rígida e crescente adoção institucional, também passam a cumprir o papel de ativo alternativo escasso, mas com um perfil de assimetria distinto.

Esse ponto é importante: o mesmo fluxo que impulsiona o ouro também está fortalecendo mercados emergentes.

China, Colômbia e, acima de tudo, Brasil vêm apresentando performances muito relevantes, justamente por estarem no meio dessa rotação global gerada pelo dólar mais fraco. E, diferentemente do ouro, muitas dessas bolsas ainda operam com valuations mais atrativos, após anos de desalocação.

Ou seja, quem ficou fora do rali do ouro não ficou fora do movimento. Capturou retornos via moedas, equities e ativos produtivos — e, na nossa visão, esse posicionamento segue plenamente capaz de continuar surfando um cenário de desvalorização do dólar.

O que fazer em um mundo menos previsível

O cenário à frente é, por definição, incerto. Dólar, juros, política fiscal e geopolítica seguem em um equilíbrio instável, com movimentos difíceis de antecipar e reversões cada vez mais rápidas em todos os cantos do globo.

Nesse ambiente, a principal decisão não é acertar o próximo ativo da vez — é construir portfólios capazes de atravessar diferentes cenários.

A resposta mais consistente continua sendo diversificação global, entre classes e motores de retorno, com disciplina e processo.

Quer proteger seus investimentos em um cenário de dólar fraco?

Agende agora uma avaliação com nossos especialistas e descubra como montar uma carteira diversificada e estratégica.