Onde investir no segundo semestre de 2026 diante da inflação, juros e eleições

Descubra como estamos posicionando as carteiras para o segundo semestre de 2026 diante da inflação, juros elevados e cenário eleitoral

Tem semanas em que ser brasileiro dói um pouco mais. A Copa do Mundo acabou mais cedo do que imaginávamos, de novo.

Com isso, veio aquela sensação que todo brasileiro conhece — mesmo quem, como eu, não acompanha futebol de perto: criamos expectativa, torcemos, acompanhamos cada etapa e, no fim, fica apenas a frustração de ver a esperança não se concretizar.

Na segunda-feira, entre um gole de café e outro aqui no escritório, um colega resumiu bem o sentimento: "Pelo menos acabou logo o sofrimento."

Quem dera fosse possível dizer o mesmo do restante.

Porque o gosto salgado da eliminação vem acompanhado de um cardápio completo: inflação acima da meta, impostos em alta, dívida pública crescendo e juros futuros nas alturas.

E a eleição?

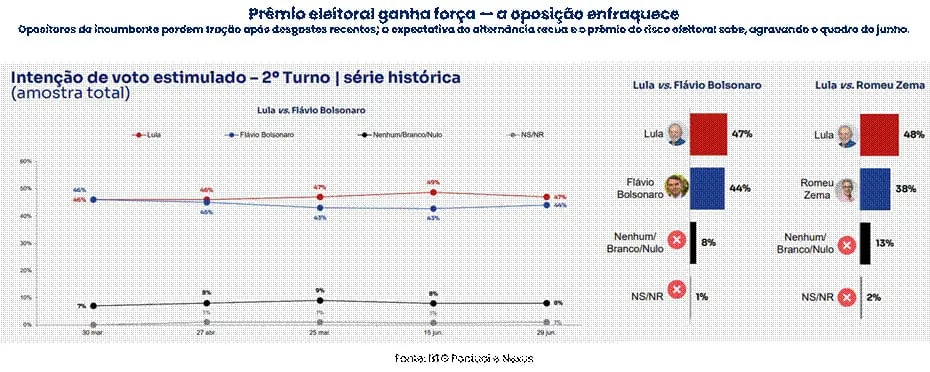

As pesquisas de junho sugerem que, para quem esperava uma mudança de rumo, o placar também tende a terminar salgado.

A alternância de poder, que sustentava parte relevante do otimismo com os ativos brasileiros, perdeu força.

A série histórica das pesquisas mostra esse cenário se consolidando mês após mês, com vantagens que chegam à casa dos dez pontos em alguns cenários.

Foi nesse clima que o nosso comitê de investimentos se reuniu na semana passada.

Todo mês, sentamos para confrontar as nossas teses com os dados novos e decidir, classe por classe, onde o risco está sendo bem pago e onde não está.

Poucos dias depois, em uma reunião de revisão de carteira, um cliente me fez a pergunta que provavelmente está na sua cabeça também:

“Caio, com todas essas notícias ruins saindo… o que vocês estão fazendo de diferente?”

Mais do que explicar as mudanças que fizemos nas carteiras em julho, esta carta mostra como estamos enxergando os investimentos para todo o segundo semestre de 2026.

A leitura mais defensiva do ano

Vou direto ao ponto: julho trouxe a nossa postura mais cautelosa de 2026. O segundo semestre promete ser mais instável do que o primeiro, e liquidez/caixa ganham cada vez mais relevância nas carteiras.

Três coisas mudaram o jogo.

- A primeira: o Banco Central (BC) está cortando juros com a inflação acelerando. Selic em 14,25%, IPCA rodando perto de 5% e as expectativas se afastando da meta a cada semana. Quando a autoridade monetária afrouxa com a expectativa solta, a reação à mensagem é sempre negativa.

- A segunda: o dinheiro ficou mais caro no mundo inteiro. O novo Fed, de Kevin Warsh, elevou as projeções de juros e enxerga inflação mais alta à frente, com Europa e Japão na mesma direção. O capital global está mais seletivo justamente quando o Brasil mais precisa dele.

- A terceira, a que mais mudou nos últimos meses: a eleição deixou de ser catalisador. Parte do otimismo com a Bolsa era, na prática, uma aposta em mudança de governo. Com a oposição enfraquecida nas pesquisas, essa aposta murchou.

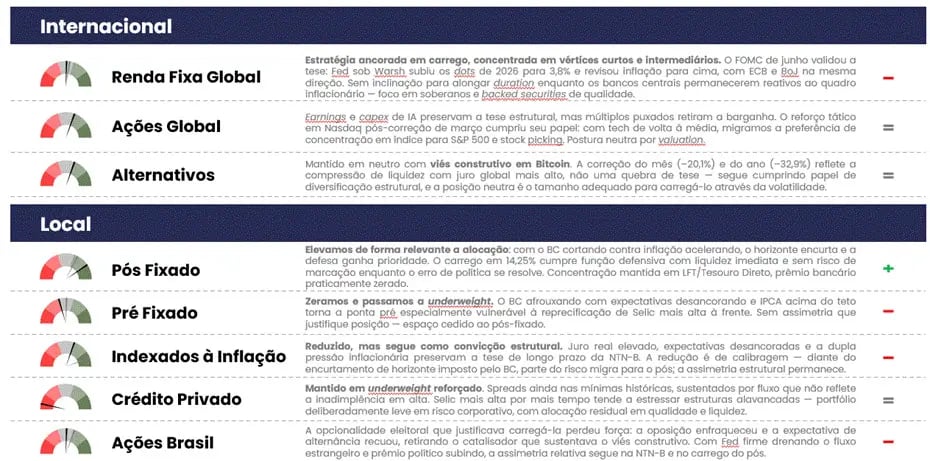

O resultado de tudo isso está no mapa que saiu do comitê:

Traduzindo o quadro em uma frase: mais defesa, menos risco quando não houver prêmio o suficiente.

Como estamos posicionando as carteiras para o segundo semestre

Elevamos com força o pós-fixado; afinal, o governo está pagando 14,25% ao ano para você não correr risco nenhum, com liquidez diária; raras vezes ser conservador foi tão bem remunerado.

Reduzimos ainda mais as alocações prefixadas, a ponta mais vulnerável se a Selic tiver que voltar a subir.

Até a NTN-B sofreu um ajuste pontual: a tese do juro real de 8,5% segue viva e é uma das melhores oportunidades da década, mas o CDI real — taxa acima da inflação — de hoje, perto de 10% a.a., paga mais para esperar. Quando a inflação surpreender ou a Selic ceder, é ela que reassume a dianteira, e estaremos posicionados.

Seguimos bem leves com novas alocações em crédito privado, onde os prêmios ainda estão baixos e a inadimplência está subindo.

Por fim, mantivemos uma posição leve (evitando grandes apostas) em Bolsa Brasil, após redução feita no início do ano.

O que isso significa para o seu patrimônio

Na prática, três coisas:

Primeira: existe um conforto raro em ser pago (e bem pago) para ter paciência enquanto o cenário se define. Aproveite-o.

Segunda: um Brasil frágil exige dólar. Quando o fiscal e a política desestabilizam, o câmbio é o canal por onde a conta eventualmente chega. E o fato desse “hedge” ter rendido pouco no primeiro semestre não o torna menos necessário; torna-o mais barato.

Terceira: nada disso significa zerar o risco e esperar o Brasil melhorar. Já vi esse filme algumas vezes na carreira. O investidor que vende tudo no pior momento raramente volta a tempo, porque o mercado não avisa quando muda de humor. A diferença entre atravessar bem ou mal este semestre não estará em prever a eleição, mas sim em ter uma carteira que não depende de um único desfecho para dar certo e que é ajustada à medida que o cenário se apresenta.

Hora de revisar sua carteira

Termino voltando ao começo. A frustração da Copa passa, sempre passa, e daqui a quatro anos torceremos de novo.

Com patrimônio é diferente: os erros cometidos em semestres como o que vem aí não se resolvem na próxima janela. Por isso, o comitê preferiu a defesa.

Se, ao ler esta carta, você se perguntou "será que a minha carteira está posicionada assim?", esse já é motivo suficiente para conversarmos.

Reserve um horário com o nosso time ou agende 30 minutos com o seu consultor.