Como a reação do mercado na última sexta-feira aponta para a volatilidade de 2026

A queda do Ibovespa após a notícia política mostrou como o mercado pode reagir em 2026. Confira o que a volatilidade de sexta-feira sinaliza para o próximo ano

Na última sexta-feira (5/12), tivemos o primeiro ensaio do que teremos ao longo de 2026. A notícia sobre a possível candidatura de Flávio Bolsonaro à presidência chacoalhou o mercado.

Em apenas algumas horas, o Ibovespa perdeu cerca de 7 mil pontos e quase R$ 170 bilhões em valor de mercado, fechando a sessão com queda de -4,3%.

Esse movimento pode ter sido apenas uma degustação da volatilidade que pode marcar o próximo ano.

Deixando a política para a ceia de Natal, o foco aqui é como superar esses períodos sem perder o rumo.

A diferença do tempo

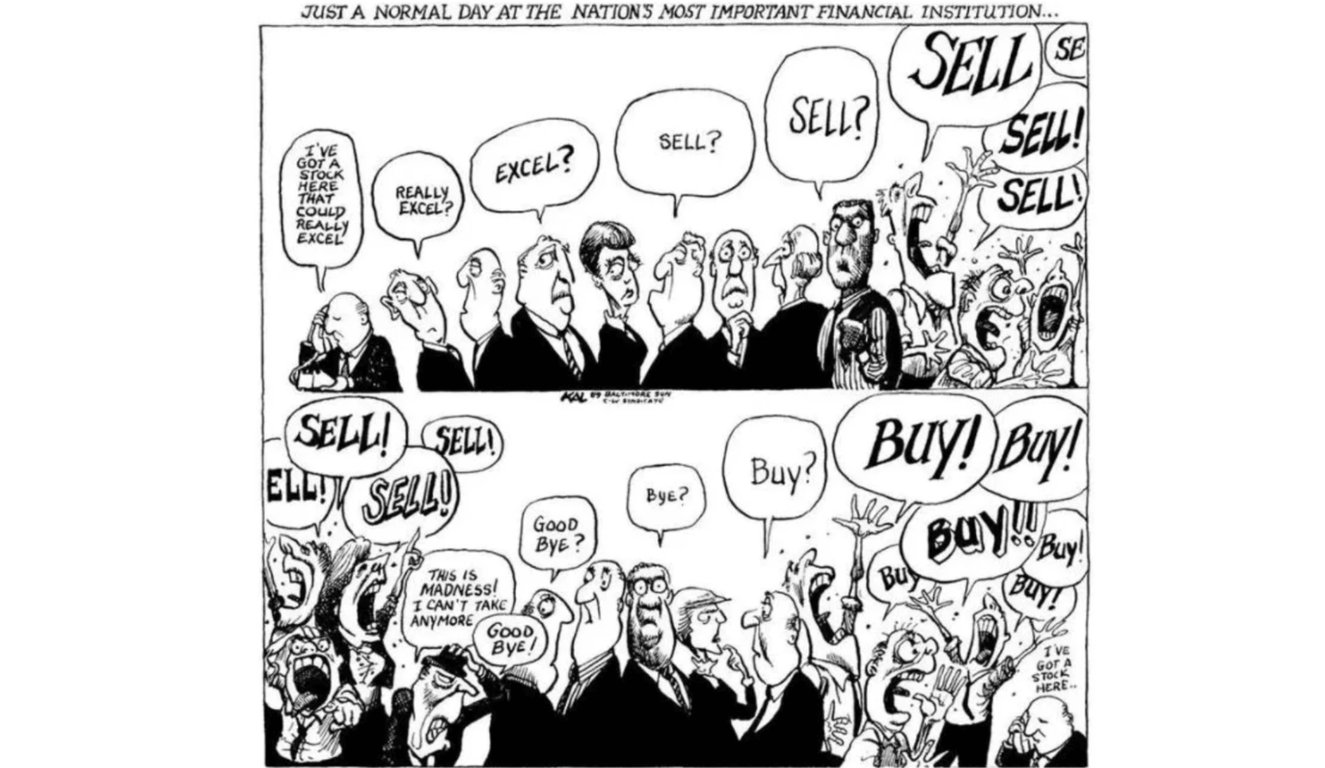

As oscilações de curto prazo mostram exatamente a diferença entre o tempo do mercado e o das empresas.

Vivendo de expectativa, as notícias e ruídos alimentam os movimentos diários do mercado.

Na ânsia de antecipar cenários, as flutuações de curto prazo das ações refletem muito mais as oscilações do humor dos investidores do que dos fundamentos das companhias.

Na sessão da última sexta-feira, por exemplo, as ações do Itaú recuaram quase -5%.

Apenas por um ruído — sem impacto real em lucro e rentabilidade — o banco perdeu cerca de R$ 19 bilhões em valor de mercado em apenas um dia.

O pêndulo do Sr. Mercado

O mercado tem disso: passamos do céu ao inferno em poucas horas.

“Isso significa que, em tempos bons, os investidores se concentram nos aspectos positivos, ignoram os negativos e interpretam as coisas de forma favorável. Então, quando o pêndulo oscila, eles fazem o oposto, com efeitos dramáticos.”

Por isso, é sempre necessário analisar o que acontece hoje, sem cair nas manias irracionais do Sr. Mercado e nas movimentações extremas do seu pêndulo.

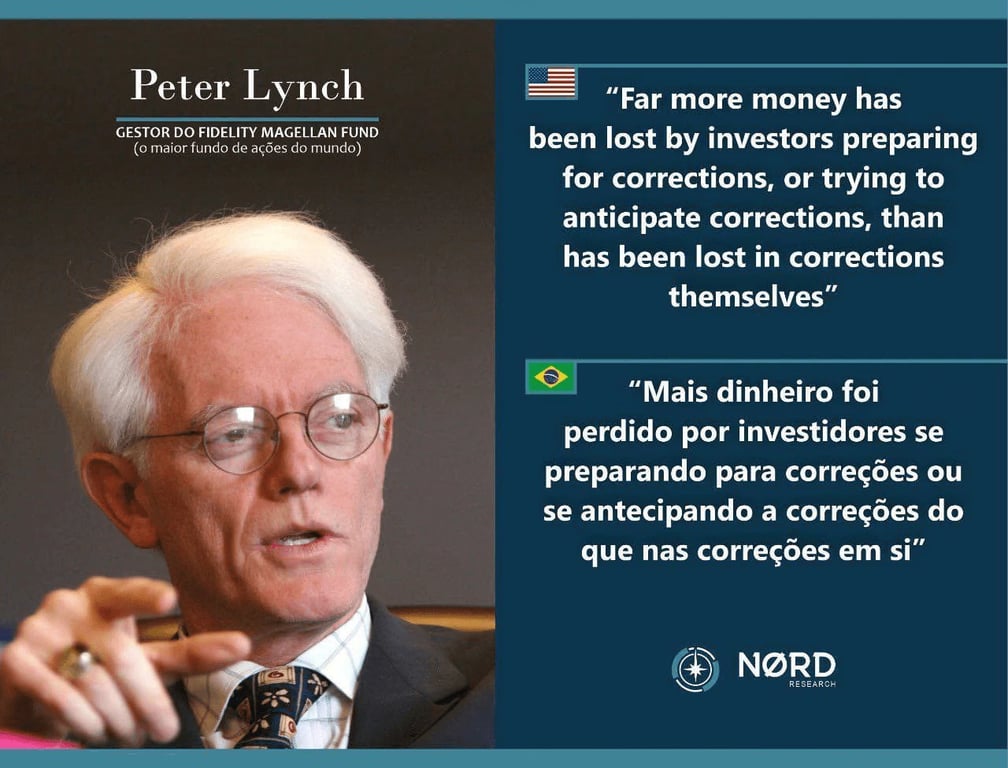

O que Peter Lynch ensina

Peter Lynch, um dos maiores investidores da nossa história, também deixou uma lição atemporal: não antecipamos as correções. Deixamos as oscilações para os impacientes.

Os ruídos e as notícias de curto prazo podem ser oportunidades, mas não podem influenciar a nossa visão sobre as empresas.

Principalmente, em um cenário de maior volatilidade — como podemos enfrentar em 2026 —, voltamos às raízes do value investing: companhias com fundamentos sólidos e com perspectiva consistente para os resultados.

BTG: a máquina que desafia a lógica dos grandes bancos

Um ótimo exemplo de consistência e fundamentos é o BTG Pactual.

Hoje, valendo mais de R$ 200 bilhões, o BTG se tornou o 3º maior banco da América Latina em valor de mercado, ultrapassando outros gigantes como Bradesco e Banco do Brasil.

Os números não mentem. No último trimestre (3T25), a empresa entregou:

- Mais de R$ 2 trilhões de ativos sob custódia (Asset + Wealth);

- Carteira de crédito de cerca de R$ 250 bilhões;

- Índice de eficiência (despesas/receita) de 34%;

O 3T25 foi mais uma demonstração de força do Pactual. A receita reportada foi de R$ 8,3 bilhões, alta de +38% na comparação anual. O lucro líquido ajustado alcançou R$ 4,2 bilhões (+42% a.a.) e o ROE ajustado ficou acima de 27%.

Enquanto concorrentes falam em eficiência, o banco de investimentos já entrega escala e rentabilidade recorrentemente.

Por meio da expansão nas últimas décadas, o BTG Pactual conseguiu criar um "all weather portfolio" — com bom equilíbrio de receitas entre as seis áreas de negócio e uma diversificação que gera uma grande resiliência para os seus resultados.

Combinando lucratividade, rentabilidade e resiliência, o BTG é um exemplo perfeito de empresa capaz de enfrentar qualquer tipo de adversidade que o ano de 2026 possa proporcionar.

Voltando às raízes do value investing

Deixando os ruídos e a volatilidade diária do mercado, estaremos preparados para atravessar o ano de 2026 — o BTG é apenas um exemplo dessa busca.

Em O Investidor de Valor, estamos voltando às raízes do value investing, preparados para qualquer cenário e focados no que realmente importa.

"Você precisa de paciência, disciplina e agilidade para aceitar perdas e adversidades sem enlouquecer." — Charlie Munger.

Não será fácil. As adversidades e ruídos vão testar nossas convicções ao longo do próximo ano.

Como sabiamente disse Charlie Munger, durante um almoço com Howard Marks, sobre investir: “Não deveria ser fácil. Quem acha que é fácil é estúpido.”