Nvidia supera expectativas no 1T27, mas guidance divide mercado

A Nvidia entregou mais um trimestre forte, com alta de 85% na receita e avanço das operações de Data Center. Veja os destaques do resultado do 1T27

Finalmente chegou o resultado mais esperado de toda a temporada de resultados do mundo. A Nvidia apresentou seus números para o 1T27 (calendário fiscal). E, como sempre, as atenções de todos estão voltadas para esse resultado.

Afinal, os números da Nvidia têm sido o principal termômetro do crescimento ligado à onda de AI e uma forma de medir quanto gás ainda existe nesse tanque.

Nvidia entrega mais um trimestre acima das expectativas

A Nvidia divulgou resultados do 1T27 acima das expectativas do mercado, com crescimento acelerado em receita, lucro, margens e geração de caixa.

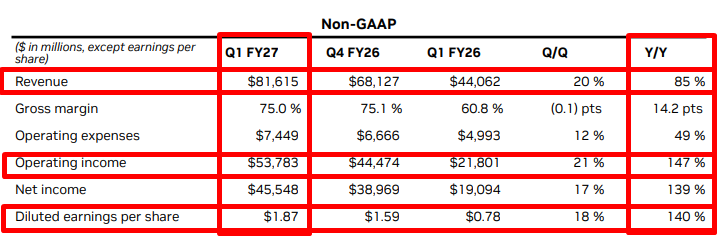

A receita total foi de US$ 81,6 bilhões, crescimento de 85% na comparação anual e acima do consenso, que estava próximo de US$ 79 bilhões.

O EPS ajustado foi de US$ 1,87, alta de 140% a.a., também acima das estimativas (exp. US$ 1,76). O lucro operacional ajustado atingiu US$ 53,8 bilhões, crescimento de 147%, enquanto o lucro líquido ajustado foi de US$ 45,5 bilhões, avanço de 139%.

O trimestre reforça que a Nvidia segue surfando uma onda muito rara: crescimento de quase 100% em receita, margem bruta de 75% e forte conversão de caixa.

A companhia entregou free cash flow de US$ 48,6 bilhões no trimestre e devolveu aproximadamente US$ 20 bilhões aos acionistas via recompras e dividendos.

Além disso, anunciou aumento expressivo do dividendo, de US$ 0,01 para US$ 0,25 por ação (apesar de um yield pequeno), e uma nova autorização de recompra de US$ 80 bilhões, sem prazo de expiração.

O ponto mais importante, e principal foco do mercado, foi o guidance para o próximo trimestre.

Para o 2T27, a Nvidia espera receita de US$ 91 bilhões, com variação de 2% para cima ou para baixo. O número ficou acima do consenso do sell-side, de US$ 87 bilhões, e praticamente em linha com o que o buy-side esperava, próximo de US$ 90,5 bilhões.

A empresa também indicou margem bruta ajustada de 75%, com variação de 50 pontos-base.

Talvez o detalhe mais relevante seja que esse guidance não assume nenhuma receita de Data Center vinda da China. Ou seja, mesmo sem contar com a China em Data Center compute, a companhia está projetando números melhores do que o esperado pelo mercado.

Destaques operacionais

Nesse 1T27, a empresa adotou uma mudança importante na forma de divulgar seus destaques operacionais.

Até o fim de 2026, a companhia separava as receitas em cinco segmentos diferentes: Data Center, Gaming, Professional Visualization, Auto e OEM.

A partir do 1T27, a empresa mudou a forma de divulgação para refletir melhor sua nova realidade.

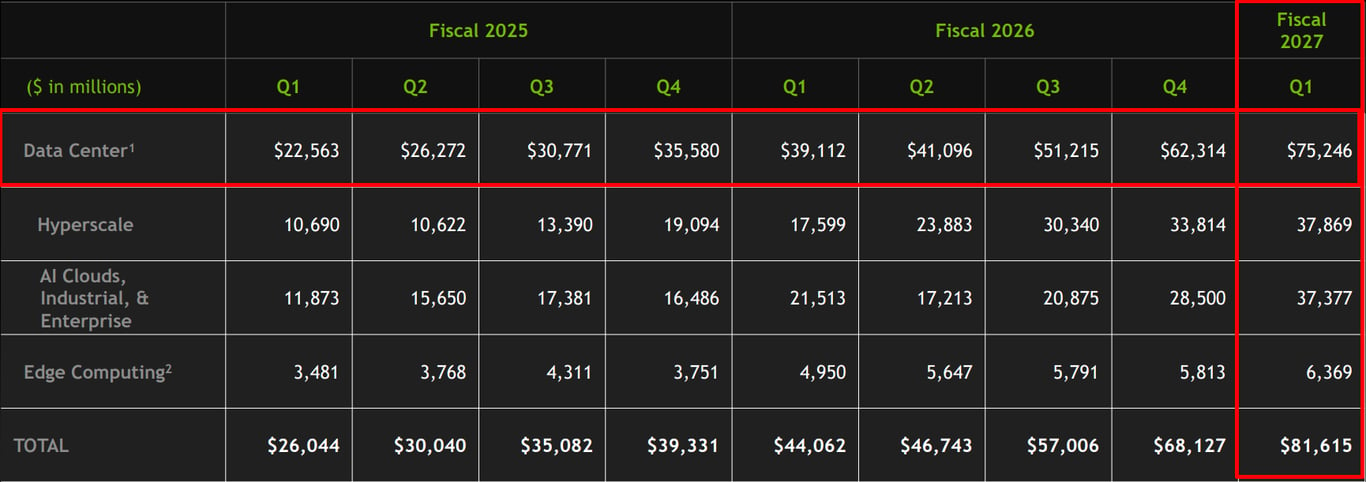

No novo modelo, a companhia divide os resultados em duas grandes categorias: Data Center e Edge Computing.

Dentro de Data Center, a Nvidia separou em duas categorias: Hyperscale e outra que reúne AI Clouds, Industrial & Enterprise (ACIE). Já em Edge Computing, a empresa consolidou todos os demais segmentos que não envolvem Data Centers.

O principal motor continua sendo Data Center, que atingiu receita de US$ 75,2 bilhões, crescimento de 92% na comparação anual e de 21% frente ao trimestre anterior.

Esse negócio já representa mais de 90% da receita consolidada da Nvidia e continua sendo impulsionado pela rampa de Blackwell, pela demanda por treinamento e inferência e pela expansão de infraestrutura de AI em hyperscalers, AI clouds, empresas, governos e clientes industriais.

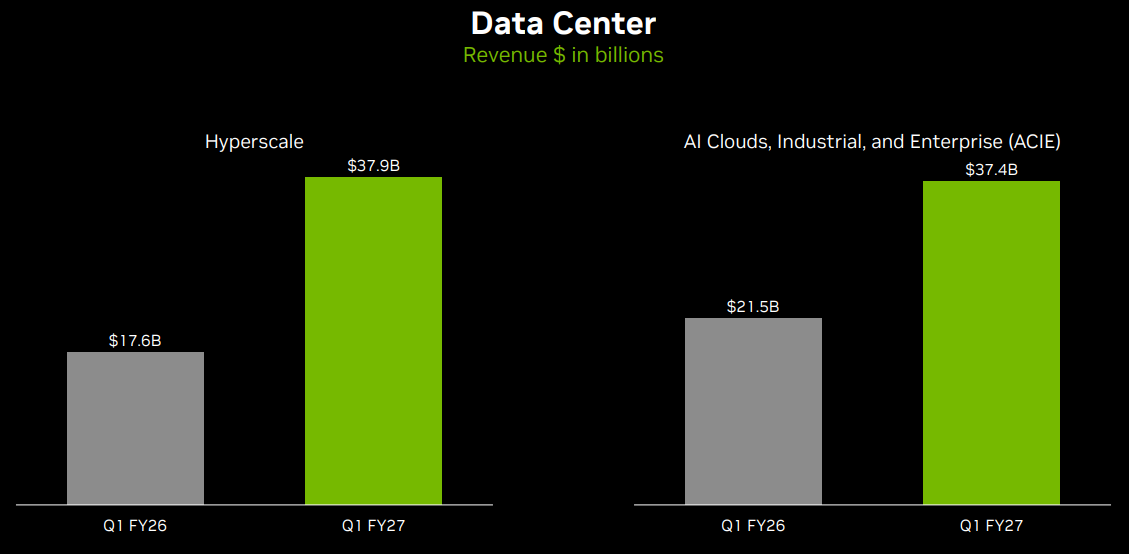

Hyperscale gerou US$ 37,9 bilhões de receita, crescimento de 115% a.a., enquanto ACIE atingiu US$ 37,4 bilhões, avanço de 74%.

Essa divisão é importante porque mostra que o crescimento não está concentrado apenas nas grandes nuvens públicas.

Metade do Data Center vem de hyperscalers, mas a outra metade já vem de clientes mais diversificados, incluindo nuvens especializadas, empresas industriais, clientes corporativos e projetos de países.

Se olhássemos pelo modelo antigo, Data Center compute teria sido de US$ 60,4 bilhões, alta de 77% a.a., levemente abaixo de algumas expectativas. Já Data Center networking foi de US$ 14,8 bilhões, crescimento de 199% e bem acima do esperado.

Edge Computing gerou US$ 6,4 bilhões, crescimento de 29% na comparação anual.

Apesar do bom crescimento, essa linha acaba ofuscada pelo tamanho e pela aceleração das receitas ligadas a Data Centers.

Mesmo com menor destaque, a companhia apontou demanda forte por workstations com Blackwell, embora o consumo de PCs tenha sido parcialmente afetado pelos preços mais elevados de memória e sistemas.

Edge ainda é muito menor do que Data Center, mas segue importante para a tese de longo prazo, principalmente se a AI começar a sair dos data centers e se espalhar por dispositivos, robôs, veículos e redes.

A Nvidia continua crescendo como se fosse uma pequena empresa. Mas está longe de ser. Isso, por si só, impressiona, além de continuar superando as expectativas do mercado.

Margens, custos e qualidade do resultado

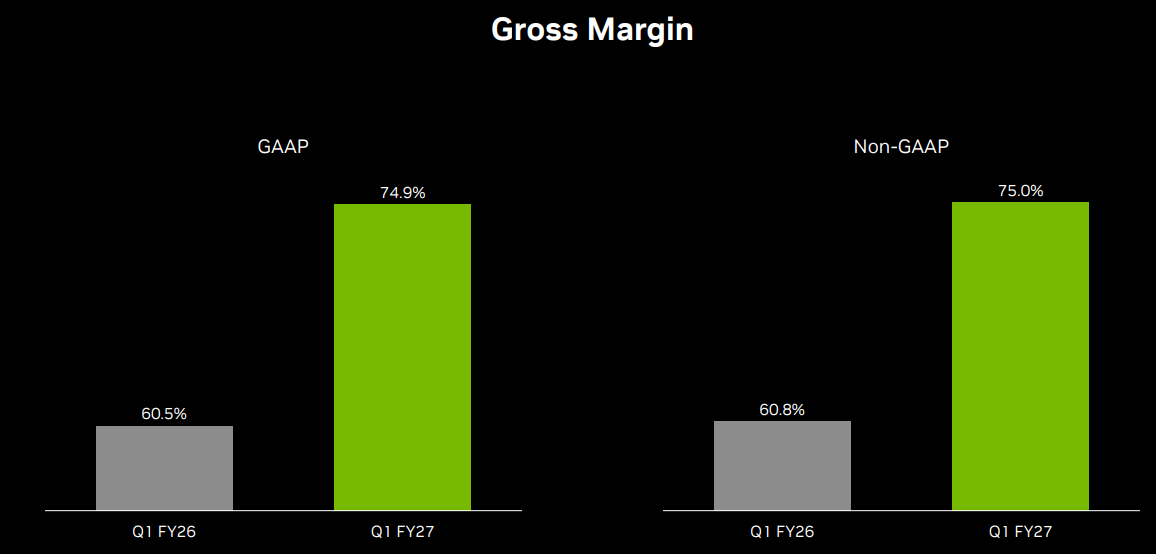

A margem bruta ajustada foi de 75,0%, acima das expectativas. A margem GAAP foi de 74,9%.

Na comparação anual, parece ter havido uma melhora muito grande de margem, frente aos 60% do 1T26. Contudo, a margem do 1T26 foi afetada negativamente por uma baixa contábil relacionada a uma provisão de US$ 4,5 bilhões ligada aos chips H20, diante das restrições de vendas para a China.

As despesas operacionais ajustadas foram de US$ 7,4 bilhões, crescimento de 49% na comparação anual.

O aumento foi puxado por remuneração, expansão do time, custos de computação e infraestrutura, além de materiais de engenharia para novos produtos.

Esse crescimento de Opex é grande em termos absolutos, mas segue muito inferior ao crescimento da receita, o que alavanca ainda mais o lucro operacional.

O lucro operacional ajustado de US$ 53,8 bilhões representou uma margem operacional ajustada próxima de 66%.

Esse é um nível de rentabilidade incomum para uma empresa que também cresce 85% em receita.

A leitura sobre a qualidade do lucro, portanto, continua muito forte. A empresa consegue crescer com margem bruta elevada, escalar despesas e transformar grande parte do crescimento incremental em lucro.

Guidance para o 2T27 ficou acima do sell-side, mas em linha com o buy-side

O guidance para o 2T27 era o principal ponto de atenção dos investidores, muito mais do que os números do trimestre em si.

O sell-side esperava algo próximo de US$ 87 bilhões, enquanto o buy-side, que no fim do dia move o preço da ação, esperava algo ainda maior, perto de US$ 90,5 bilhões.

A empresa entregou um guidance bem acima do sell-side, mas em linha com o buy-side. Ou seja, não foi um número que empolgou tanto o mercado.

A margem bruta ajustada esperada de 75% indica que a companhia não vê pressão significativa de mix ou custo na próxima etapa da rampa.

As despesas operacionais ajustadas devem subir para aproximadamente US$ 8,3 bilhões, refletindo a continuidade dos investimentos em produtos, engenharia e infraestrutura.

Um ponto importante é a exclusão das vendas para a China do guidance do trimestre.

Com a recente viagem do presidente Trump à China, acompanhado de uma delegação que incluía o presidente da Nvidia, podemos imaginar que, em breve, parte dessas receitas possa voltar a contribuir.

Ainda assim, a China continua sendo um risco importante para a tese, especialmente pelo incentivo ao desenvolvimento de alternativas locais.

Justamente por isso, Jensen Huang defende tanto a venda de componentes para o país: assim, eles evitam estimular o surgimento de futuros concorrentes locais.

A mensagem estratégica segue bastante clara.

A Nvidia vê a construção de “AI factories” como a maior expansão de infraestrutura da história recente, com demanda vindo de hyperscalers, AI labs, empresas, governos e aplicações industriais.

A tese é que AI deixou de ser apenas treinamento de modelos e passou a incluir inferência em escala, agentes, automação de processos, sistemas físicos, robótica e edge computing.

Se essa leitura estiver correta, o ciclo de demanda pode ser mais longo e mais amplo do que o mercado imaginava inicialmente.

O que esperar da Nvidia daqui para frente?

Mais um trimestre muito forte em termos de resultados.

A companhia superou novamente as expectativas de receita, lucro, margens e guidance. O crescimento de Data Centers segue justificando o tamanho da empresa.

A qualidade das margens continua excelente. Estamos falando de uma companhia com mais de US$ 200 bilhões em receitas anuais e margens brutas acima de 70%.

A empresa é precificada para entregar “perfeição”. E, até aqui, continua correspondendo a essa expectativa.

Apesar disso, o nível de exigência já é muito alto. O crescimento, por enquanto, justifica isso. Ainda assim, nossa preocupação segue sendo pagar caro demais por um potencial que pode não se materializar da forma esperada.

Gostamos muito da empresa.