As novas regras tributárias podem afetar seu patrimônio mais do que a Selic

Entenda como mudanças tributárias, inventário e sucessão podem impactar seu patrimônio e veja como estruturar um planejamento eficiente

Nos últimos anos, mudanças em tributação, inventário e planejamento sucessório passaram a impactar diretamente famílias com patrimônio no Brasil. Reformas recentes alteraram regras sobre offshores, fundos exclusivos, dividendos e ITCMD, aumentando a necessidade de um planejamento patrimonial mais estruturado e integrado.

Ainda assim, muitos investidores continuam concentrando suas decisões apenas em rentabilidade, Selic e alocação financeira, deixando em segundo plano temas como proteção jurídica, eficiência tributária e sucessão patrimonial.

Neste artigo, você vai entender como as mudanças regulatórias podem afetar seu patrimônio.

Por que famílias com patrimônio estão olhando além da rentabilidade

Existe um padrão que se repete em quase toda conversa sobre investimentos. Não importa o tamanho do patrimônio, o nível de sofisticação do investidor ou o contexto econômico do momento, as perguntas sempre são as mesmas:

São perguntas legítimas e importantes. Mas, para quem já tem patrimônio constituído, há uma questão anterior muito mais determinante.

O que define o futuro de um patrimônio não é o retorno do mês, e sim o que acontece com ele quando a vida mudar. Uma separação, um inventário, uma doença, uma reforma tributária.

E, justamente porque esses eventos são difíceis de colocar em gráfico, o mercado financeiro tende a ignorá-los: fala muito de rentabilidade, risco e liquidez, mas raramente de proteção jurídica, eficiência tributária, planejamento sucessório ou governança familiar.

A camada que mais importa nos momentos críticos é exatamente a que fica fora da pauta.

Não é que as pessoas ignorem esses temas por descuido; é que ninguém é cobrado a trazer isso à mesa.

O banco quer vender o produto. O contador cuida do que é urgente. O advogado aparece quando já tem problema.

O resultado é que a maioria das famílias chega a um ponto crítico sem estrutura nenhuma montada. E aí o custo, seja financeiro ou emocional, costuma ser muito maior do que qualquer taxa de administração que se tentou economizar.

Os dois principais desafios do planejamento patrimonial no Brasil

A indústria financeira ainda trabalha de forma fragmentada

Quando uma família começa a buscar orientação sobre proteção patrimonial, planejamento tributário ou sucessório, geralmente encontra o mesmo cenário: cada profissional trabalha no seu silo, com seu produto, e ninguém integra o todo.

O contador/advogado vende a holding. A seguradora vende a apólice vitalícia. O banco vende o CDB. O amigo que trabalhou no exterior fala sobre a conta nos EUA.

O resultado disso é um campo repleto de "soluções mágicas": estruturas vendidas como infalíveis, que prometem resolver tudo com um único instrumento. E o problema não é só técnico; é de incentivo.

Quem é remunerado por produto vendido não tem como dar um conselho verdadeiramente neutro. No fim das contas, a necessidade real da família é deixada de lado, enquanto a estrutura patrimonial fica cara e repleta de ferramentas ineficientes e desnecessárias.

O risco regulatório brasileiro mudou as regras do jogo

O segundo desafio é estrutural e não depende de ninguém: o Brasil muda as regras com frequência. Um dos maiores equívocos no planejamento patrimonial é assumir que o ambiente regulatório será estável.

Os últimos três anos provaram o contrário de forma contundente. As mudanças não foram pequenos ajustes, foram rupturas em pilares que vinham funcionando há décadas.

O impacto das novas leis tributárias sobre patrimônio e sucessão

De 2005 a 2022, holding, offshore e fundo exclusivo eram os instrumentos centrais do planejamento. Aproximadamente 17 anos sem grandes alterações estruturais, tempo suficiente para uma geração inteira de patrimônios ser construída em cima dessas premissas.

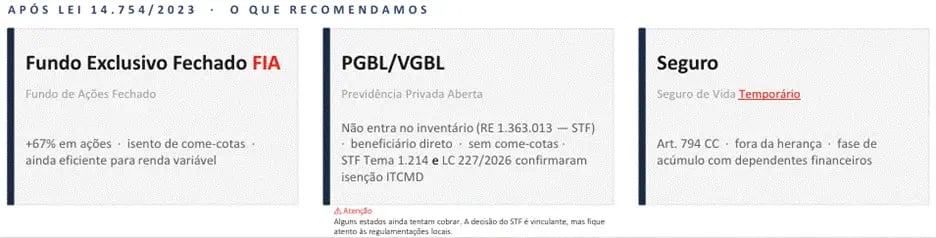

Então veio a Lei 14.754/2023, que introduziu o come-cotas semestral nos fundos exclusivos e a tributação de 15% a.a. sobre lucros de offshores. Em seguida, a Lei 15.270/2025, que encerrou a isenção sobre dividendos acima de R$ 50 mil/mês.

E, mais recentemente, a LC 227/2026, que mudou a forma de cobrança do ITCMD, exigindo a progressividade e a forma de valoração das estruturas para o imposto em todos os estados.

Quem dependia de uma única estrutura, desenhada em um contexto que já não existe, acordou com premissas erradas, sem necessariamente ter feito nada de errado. Essa é a natureza do risco regulatório.

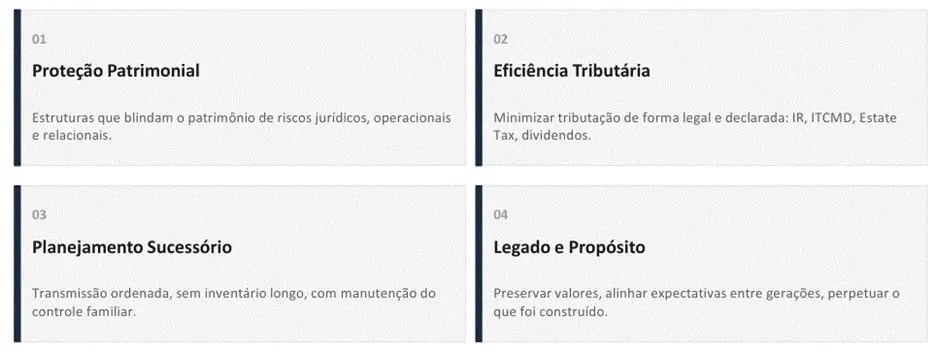

Wealth Planning: patrimônio deve ser tratado como sistema

O que os grandes patrimônios do mundo aprenderam há décadas, e que o mercado brasileiro começa a assimilar, é que patrimônio precisa ser gerido como um sistema, não como uma coleção de produtos.

Nos EUA, multi-family offices integram gestão de ativos, planejamento jurídico-tributário, governança familiar e filantropia em uma única estrutura. Os modelos asiáticos estabelecem mandatos multigeracionais com regras claras de governança. As estruturas europeias centenárias, como Rothschild, preservam patrimônio por gerações.

E o melhor de tudo: a gestão integrada não é mais exclusividade dos grandes. Ela está se tornando cada vez mais acessível para famílias brasileiras que têm patrimônio e querem tratá-lo com a seriedade que ele merece.

A seguir, um mapeamento honesto das estruturas que utilizamos com mais frequência. Uma ressalva importante: planejamento patrimonial não é ciência exata.

Diferentemente de uma alocação financeira, na qual os parâmetros de risco e retorno são mais objetivos, aqui cada estrutura precisa ser avaliada dentro do contexto específico de cada família.

O que funciona para um pode ser inadequado, ou até prejudicial, para outro.

O modelo utilizado pelos multi-family offices

O que investidores globais fazem para preservar patrimônio

Quais estruturas patrimoniais fazem sentido para cada perfil

O que apresentei acima são ferramentas, não prescrições. Cada uma tem seu lugar, suas vantagens e suas limitações.

Fundo exclusivo

O fundo exclusivo de ações pode ser excelente para quem tem tolerância à renda variável e horizonte de longo prazo, assim como patrimônio suficiente para arcar com os custos; mas pode ser inadequado para quem precisa de liquidez.

Previdência privada

A previdência pode ser poderosa para sucessão; ineficiente se o titular não tem dependentes.

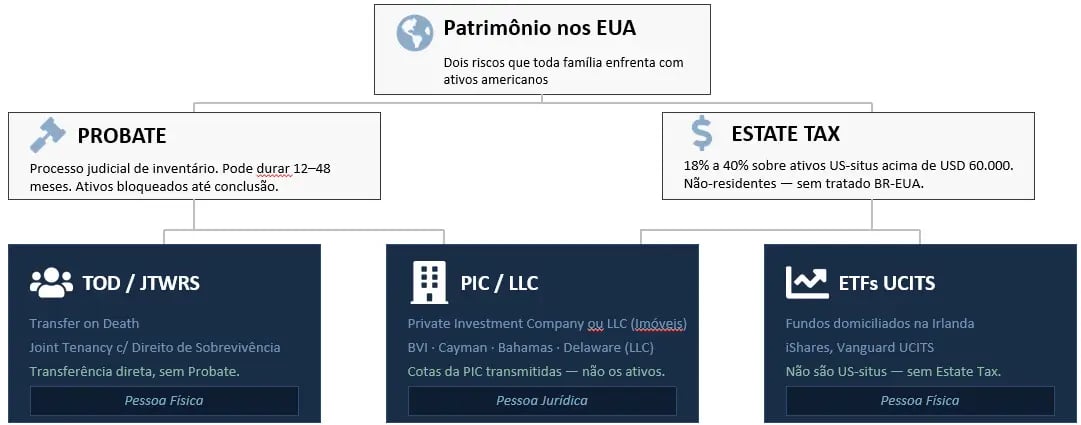

PIC e planejamento sucessório internacional

A PIC resolve o Estate Tax, mas adiciona custo e complexidade administrativa que talvez não comporte o seu patrimônio.

O ponto não é que existe uma estrutura certa. É que existe uma estrutura certa para você, e descobrir qual é exige diagnóstico e não produtos específicos.

Como começar a estruturar seu patrimônio de forma inteligente

Se você leu até aqui, provavelmente reconheceu alguma lacuna na forma como seu patrimônio está estruturado hoje. Ou talvez tenha percebido que nunca fez a pergunta certa sobre isso.

Por isso, nossa proposta é simples: agende uma conversa. Sem compromisso, sem produto, sem solução pronta. Nessa reunião, vamos entender juntos o seu momento de vida, o que importa para você e o que faz sentido considerar daqui em diante.

Nas próximas cartas, vou me aprofundar cada vez mais nessas camadas — estruturas de proteção patrimonial, planejamento sucessório na prática, eficiência tributária no cenário regulatório atual e o que realmente funciona para quem tem patrimônio nos dois lados do Atlântico.