Minha Casa, Minha Vida tem novas regras

Entenda o que mudou no novo Minha Casa, Minha Vida e quais ações de construtoras são beneficiadas

Uma das principais promessas da campanha do Lula nas eleições de 2022 foi a retomada da relevância do programa habitacional Minha Casa Minha Vida (MCMV). Logo no começo de 2023, o Casa Verde e Amarela foi rebatizado com seu antigo nome.

Subsídios maiores

O principal foco do governo é o Faixa 1, destinado a famílias com renda de até R$ 2.640 (2 salários mínimos). O orçamento para bancar a construção das moradias subsidiadas no Faixa 1 em 2023 é de R$ 9,5 bilhões (11,5x maior que o orçamento do CVA em 2022).

Adicionalmente, outros R$ 9,5 bilhões foram reservados no orçamento do FGTS para dar subsídios às famílias das demais faixas do programa.

Vale ressaltar que esses recursos não impactam o resultado primário das contas públicas.

2 milhões de unidades em 4 anos

Entre 2017 e 2022, os recursos para o MCMV minguaram e obrigaram as construtoras a paralisar empreendimentos. A falta de previsibilidade gerou diversas reclamações do setor.

Mas agora a meta do governo é contratar 2 milhões de unidades habitacionais até o fim do mandato, isso representa uma média anual de 500 mil unidades, consideravelmente maior que as 270 mil unidades contratadas em 2022.

Programa habitacional Pode Entrar

Complementarmente ao MCMV, o governo do Estado de São Paulo anunciou o Pode Entrar, seu programa de habitação popular, que prevê a contratação de 40 mil apartamentos, com um orçamento de R$ 8 bilhões. Diversos outros estados e municípios estão com iniciativas similares.

Entretanto, em abril, o STF começou a julgar uma ação que pede a mudança da taxa de correção do FGTS, que passaria da TR para algum indicador ligado à inflação. Os compradores de imóveis no MCMV conseguem um financiamento que custa entre TR + 4% e TR + 5%. Isso é possível porque o funding é o FGTS, que remunera seus cotistas a TR + 3%.

Caso a remuneração dos cotistas aumente, a viabilidade do programa pode ser colocada em risco. A votação teve 2 votos a favor da mudança da taxa de correção e foi adiada.

Novas regras do MCMV

Retomando as melhorias, em junho, o conselho do FGTS anunciou diversos incrementos para o MCMV. O subsídio foi aumentado, o juro reduzido e o teto do programa foi elevado.

O subsídio para famílias da Faixa 1 (renda mensal de até R$ 2,6 mil) e da Faixa 2 (renda mensal de até R$ 4,4 mil) passou de R$ 47,5 mil para R$ 55 mil, o valor não era alterado desde 2017. Tal mudança pode reduzir ou até zerar o valor de entrada necessário para adquirir um imóvel no MCMV.

A taxa de juro cobrada para famílias com renda mensal de até R$ 2 mil passou de 4,25% para 4% nas regiões Nordeste e Norte e de 4,5% para 4,25% no Sudeste, Sul e Centro-Oeste.

Além disso, o conselho também deliberou a mudança no valor máximo do imóvel a ser comprado na Faixa 3 (renda entre R$ 4,4 mil e R$ 8 mil), que passou de R$ 264 mil para R$ 350 mil, em todo o país. Os limites nas faixas 1 e 2 vão variar entre R$ 190 e R$ 264 mil.

MCMV para famílias de classe média

Na época, Lula também disse que tem a intenção de ampliar o programa para famílias com renda mensal de até R$ 12 mil. Neste caso, o teto do preço dos imóveis poderia ser elevado para algo entre R$ 500 e R$ 600 mil.

O DataZap+, braço de inteligência do portal imobiliário ZAP, realizou um levantamento no qual estimou que a ampliação do teto do MCMV para R$ 350 mil poderá impulsionar a demanda por financiamento imobiliário em 76% na cidade de São Paulo. Os dados são apenas para São Paulo, que é o maior mercado do Brasil, mas ilustram o potencial de crescimento do programa com a mudança do teto.

Orçamento maior para habitação

Em julho, o orçamento para financiamento habitacional no FGTS foi elevado em 42%, passando de R$ 68 bilhões para R$ 97 bilhões, trazendo mais segurança para as incorporadoras, garantindo que não faltarão recursos.

Em setembro, o governo anunciou que reservou R$ 13,7 bilhões na proposta de orçamento de 2024 para MCMV, o valor representa uma alta de 41% em relação a este ano. Os recursos são destinados ao subsídio de unidades na Faixa 1, na qual o governo espera a contratação de 50 mil novas unidades em 2024.

Em outubro, o governo anunciou que irá assinar uma portaria para ampliar as parcerias do programa com estados e municípios. O objetivo é que eles possam somar seus subsídios aos recursos da União, fazendo com que as entradas possam ser diluídas ou até zeradas e que as parcelas também sejam diluídas, dando impulso às contratações.

Correção do saldo do FGTS

No mesmo mês, as conversas sobre a forma de remuneração do FGTS foram retomadas e após reunião entre Haddad (Fazenda) e Barroso (STF), o julgamento foi adiado para 8 de novembro de 2023.

Nesse intervalo, o governo vai apresentar cálculos em busca de uma solução que compatibilize os interesses em jogo. A preocupação do governo é com o funding do MCMV e também com o impacto direto da alteração nos cofres públicos.

O desempenho das incorporadoras baixa renda na bolsa

Após a pandemia, o INCC, que mede a inflação dos custos da construção, explodiu e acumula uma expressiva alta de 39% desde o fim de 2019.

Em meados de 2021, o índice chegou a acumular uma alta de quase 18% em 12 meses, mas a boa notícia é que o INCC recuou e já está em patamares até menores do que no pré-pandemia.

Como os imóveis vendidos são repassados para Caixa e não há nenhum tipo de correção dos valores a receber e o custo das obras tem impacto direto nas margens das incorporadoras de baixa renda, se os custos são muito acima do que foi orçado, a margem das empresas sofre uma forte compressão. É por isso que os lucros caíram nos últimos anos.

Em 2023, porém, a realidade é outra. Os custos estão sob controle, o MCMV está cada vez maior e mais abrangente. As companhias estão conseguindo subir seus volumes e preços médios de vendas e a expectativa é de margens e resultados subindo nos próximos anos.

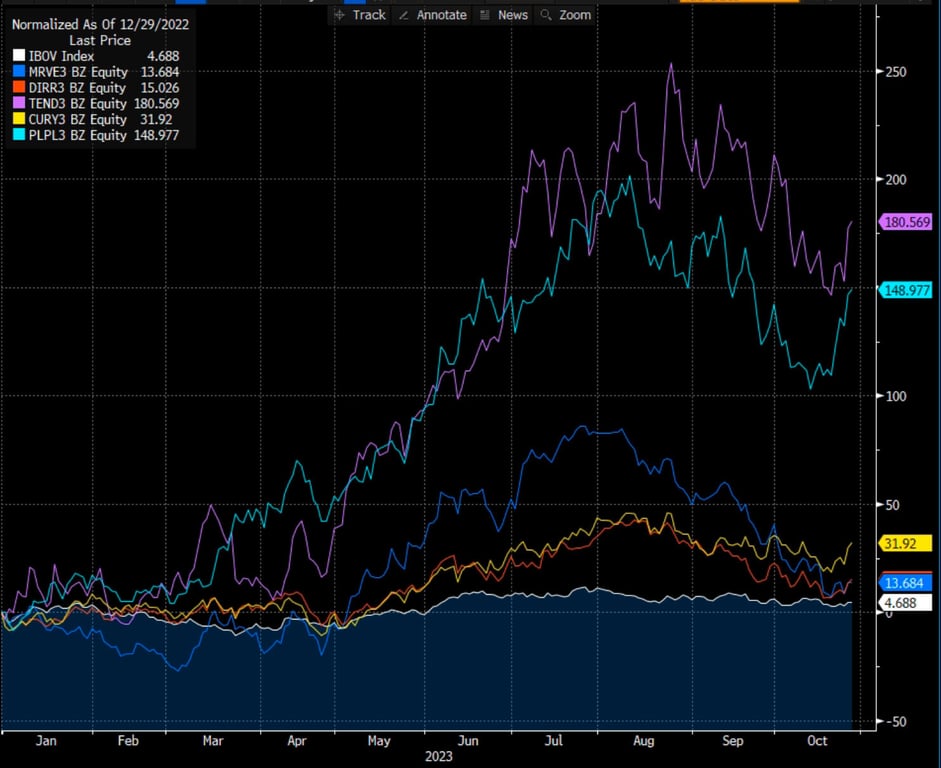

Com a melhora do cenário, as incorporadoras focadas na baixa renda estão entregando uma forte valorização no ano. Todas as empresas do setor superam o retorno do Ibovespa e Tenda (TEND3) e Plano & Plano (PLPL3) se destacam, subindo +181% e +149%, respectivamente.

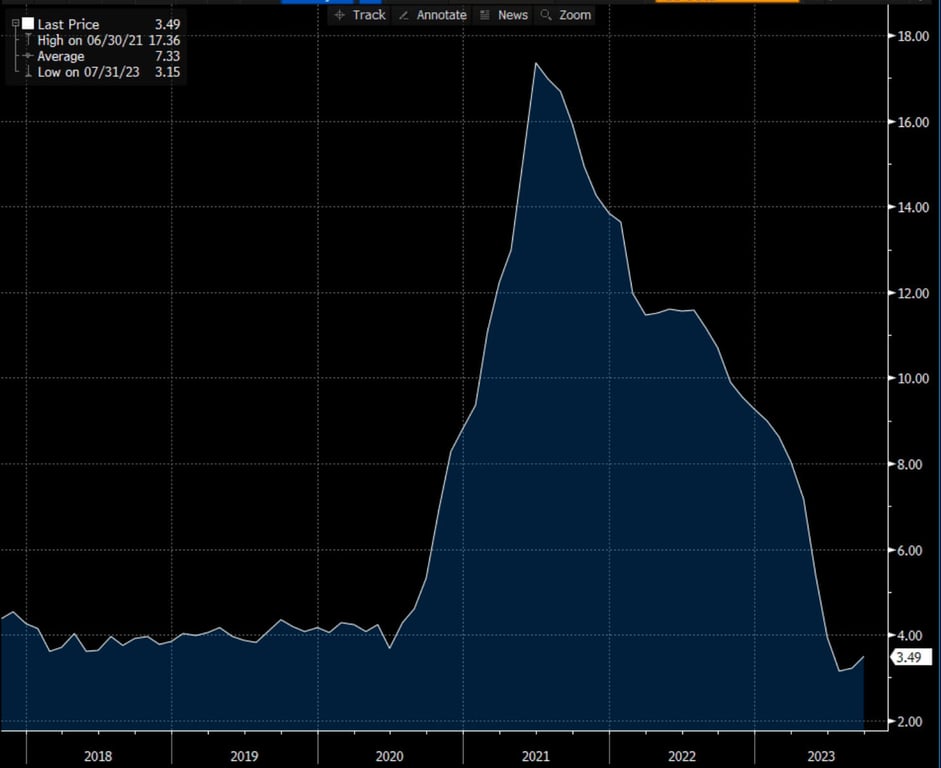

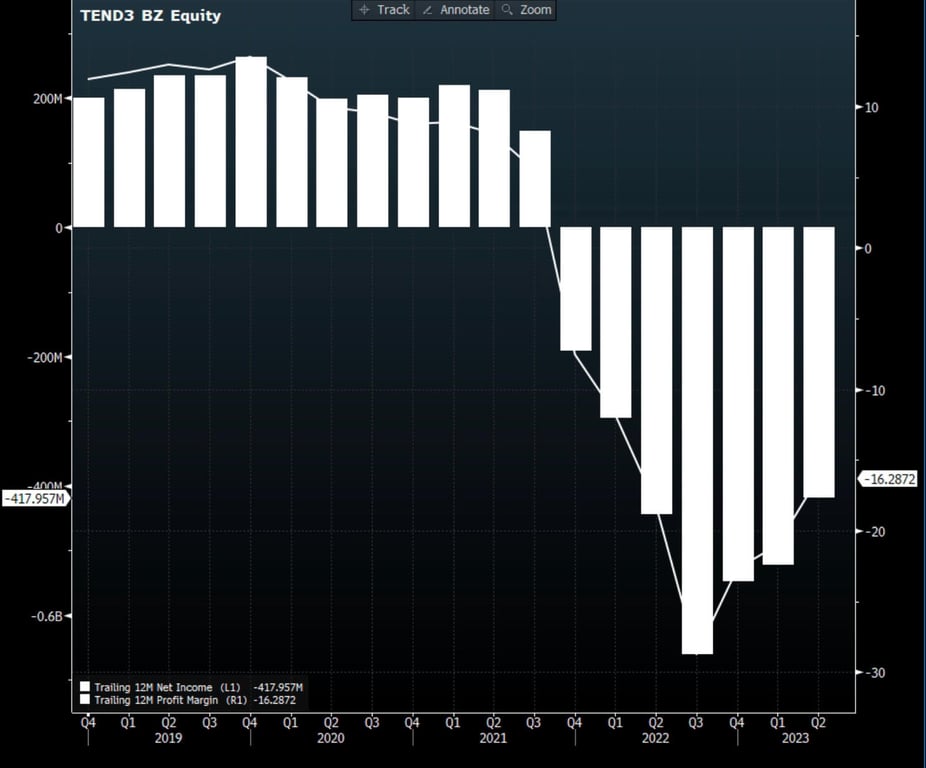

A Tenda (TEND3) foi a ação que mais subiu, mas ela também foi a que mais caiu no período pós-pandemia, acumulando uma queda de -86% entre o fim de 2019 e de 2022.

A forte queda das ações da Tenda se deu por conta do grande prejuízo que a companhia entregou, chegando a quase R$ -700 milhões no acumulado de 12 meses do 3T22.

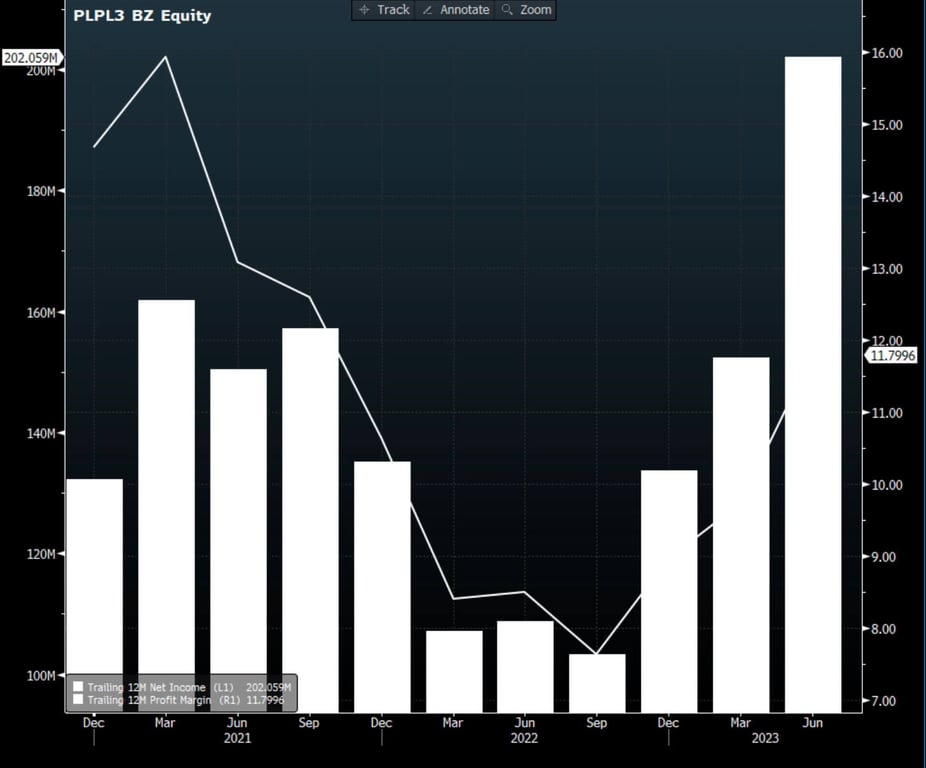

A Plano & Plano também sofreu com a pandemia, mas não chegou a dar prejuízo, e sua margem de lucro hoje é a segunda maior do setor (12%), ficando atrás apenas da Direcional (13%).

MRVE3 é a melhor ação no setor de construção

A nossa ação preferida do setor é a MRV (MRVE3), pois a companhia é a maior e mais diversificada do segmento e aproveitou o bom momento para captar R$ 1 bilhão no follow-on que realizou em julho.

A empresa entregou o seu melhor trimestre em vendas da história no 2T23 e vem conseguindo aumentar tanto o ticket médio quanto os volumes de vendas nos últimos trimestres. Sua margem bruta de novas vendas já retomou o patamar de 32% (média histórica) e é apenas uma questão de tempo para que a margem bruta reportada volte a tais patamares.

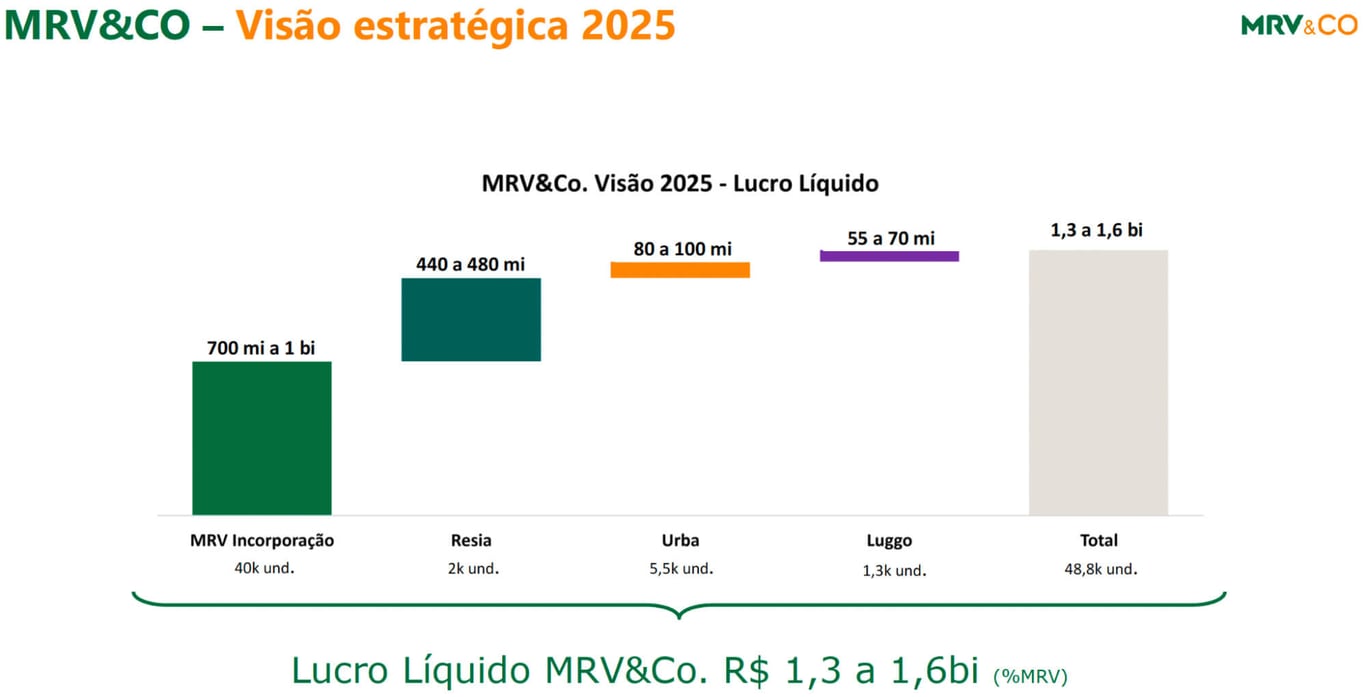

Além disso, a companhia passou um guidance para entregar um lucro de R$ 1,3 a 1,6 bilhão em 2025, o que significa que a ação negocia a apenas 3x seu lucro futuro potencial.