Imposto sobre aluguel vai mudar? Entenda o impacto da reforma

Reforma tributária cria o IVA dual e pode cobrar IBS e CBS sobre aluguéis. Veja quem será afetado, alíquotas estimadas e como reduzir o impacto

A reforma tributária deve alterar a forma de tributar a renda de aluguel para pessoas físicas no Brasil. com a lei complementar nº 214 de 2025, que implementa o Imposto sobre Valor Agregado (IVA) dual. A transição começa em 2026 e será concluída apenas em 2033.

O que muda com a lei complementar 214/2025

Hoje, a renda de aluguel para pessoa física é tributada apenas pelo IRPF via carnê-leão. Com a reforma, haverá substituição de ISS, PIS e Cofins por dois novos: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

A transição começa em 2026 e termina em 2033, trazendo o modelo de IVA dual para o país. Este modelo já é adotado em diversos países, principalmente na Europa, Mercosul, além do Canadá, Índia, Nova Zelândia, entre outros.

Qual será o impacto da reforma tributária na locação de imóvel?

A alíquota cheia do IVA deve ficar próxima de 28%. No aluguel residencial tradicional, aplica-se um fator redutor de 70%, resultando em carga efetiva estimada de cerca de 8,4% sobre a receita bruta.

Já em locações de curta duração, com contratos de até 90 dias — inclusive via Airbnb e outras plataformas — a alíquota projetada chega a 16,8%, com um redutor menor, de apenas 40% (frente aos 70% utilizados para aluguel residencial tradicional). Somada ao IRPF, a carga total deve se aproximar de 40% nesses casos.

Locações por temporada e Airbnb

Contratos inferiores a 90 dias serão equiparados a serviços de hotelaria. Na prática, o proprietário que aluga por temporada será tributado como hotel, elevando a carga de impostos. Para operações via Airbnb e similares, a alíquota efetiva pode chegar a 16,8% (que deve ser somado ao IRPF), um aumento relevante para o segmento.

Quem será afetado pela nova lei de tributação de aluguéis?

A incidência de IBS e CBS não será para todos, mas dependerá de alguns gatilhos específicos:

- Ter quatro ou mais imóveis e receita anual superior a R$ 240 mil em aluguéis:

- Possuir menos de quatro imóveis, mas com receita anual de aluguel acima de R$ 288 mil;

- Vender três ou mais imóveis diferentes no mesmo ano-calendário, independentemente do valor;

- Construir e vender o imóvel em menos de cinco anos após a obra, o que tende a desestimular pequenos construtores pessoas físicas.

Regras rígidas e efeito no mercado de aluguel

Um ponto sensível é que, ao ultrapassar o limite de receita, toda a renda passa a ser tributada por IBS e CBS, e não apenas o excedente que ultrapassou o valor de referência (R$ 240 mil). Isso aumenta o cuidado com planejamento.

Mesmo quem não for enquadrado de imediato, pode sentir reflexos: parte dos proprietários tende a repassar o custo, pressionando preços e reduzindo o retorno líquido do investidor.

Ao repassar o custo, o imposto também deve impactar o valor dos aluguéis residenciais que tendem a subir no curto prazo, até encontrar um ponto de equilíbrio por meio da oferta e demanda por espaços, dentro da nova realidade instalada a partir de 2026.

Como calcular os impactos da nova tributação de aluguéis?

Para calcular, é necessário considerar alguns pontos importantes, tais como:

- Receita bruta anual com aluguel;

- Quantidade de imóveis registrados;

- Tipo de locação (tradicional ou temporada);

- IRPF já pago.

Vamos a um exemplo prático:

Um investidor que possui cinco imóveis e fatura R$ 300 mil por mês com os aluguéis destes.

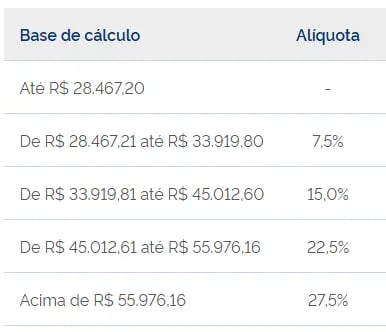

O imposto de renda pessoa física (IRPF) recolhido por meio do carnê leão é de 27,5% de acordo com a alíquota progressiva (figura abaixo), ou seja, um valor de R$ 82.500,00 em impostos. Acrescido a este valor, o IVA dual de 8,5% (redutor de 70% sobre os 28% de IVA) ficaria em torno de R$ 25.500. Um aumento de mais de R$ 25.000 anuais em impostos!

É possível reduzir os impactos da nova tributação de aluguéis?

Sim! Estratégias como criar uma holding patrimonial, diversificar investimentos do setor imobiliário em fundos imobiliários (FIIs), diversificar a carteira para reduzir a renda total advinda de imóveis e revisar a carteira de uma forma geral podem ajudar.

Criar uma holding patrimonial

Ao concentrar imóveis numa empresa (holding), pode haver vantagens em organizar e otimizar a tributação e separar atividades pessoais de atividades econômicas.

Contudo, essa estratégia precisa ser avaliada: custos de manutenção, regime tributário da empresa, impacto sobre ganho de capital e regras de distribuição devem ser considerados.

Investir em Fundos Imobiliários (FIIs)

Os FIIs têm tratamento fiscal distinto (dividendos isentos para pessoa física, quando obedecidos certos requisitos) e permitem exposição ao setor imobiliário sem a “bagagem” administrativa de aluguel direto. Essa opção pode ser eficiente para quem quer manter exposição imobiliária, mas quer minimizar riscos e encargos diretos de gestão.

Veja os melhores fundos imobiliários para investir hoje com a Selic a 15%.

Diversificar a carteira para reduzir a exposição direta em imóveis

Diluir o patrimônio entre diferentes classes (ações, renda fixa, fundos imobiliários, títulos públicos, etc.) reduz a dependência da renda de aluguel. Se a carga tributária subir sobre aluguéis, outros investimentos podem compensar a perda.