Nord Asset: carta do gestor (julho/2025)

Entenda o impacto das tarifas americanas e por que o Brasil fica mais atrativo

Julho foi um mês que reforçou um ponto crucial para qualquer investidor: o “cenário base” pode mudar — e, por vezes, abruptamente.

A agenda tarifária do governo Trump voltou a acender o alerta nos mercados globais. A intensificação desse movimento é cada vez mais interpretada como uma ruptura estrutural no modelo de globalização que predominou nas últimas décadas.

Como consequência, observamos mudanças significativas nas cadeias produtivas, nas dinâmicas de investimentos e nos próprios acordos comerciais. O excepcionalismo americano passa a ser questionado.

Já no curto prazo, há a elevação do risco inflacionário nos Estados Unidos. A imposição de tarifas amplia o risco de pressões inflacionárias e, ao mesmo tempo, dificulta o corte de juros pelo Federal Reserve, prolongando a manutenção de uma política monetária restritiva.

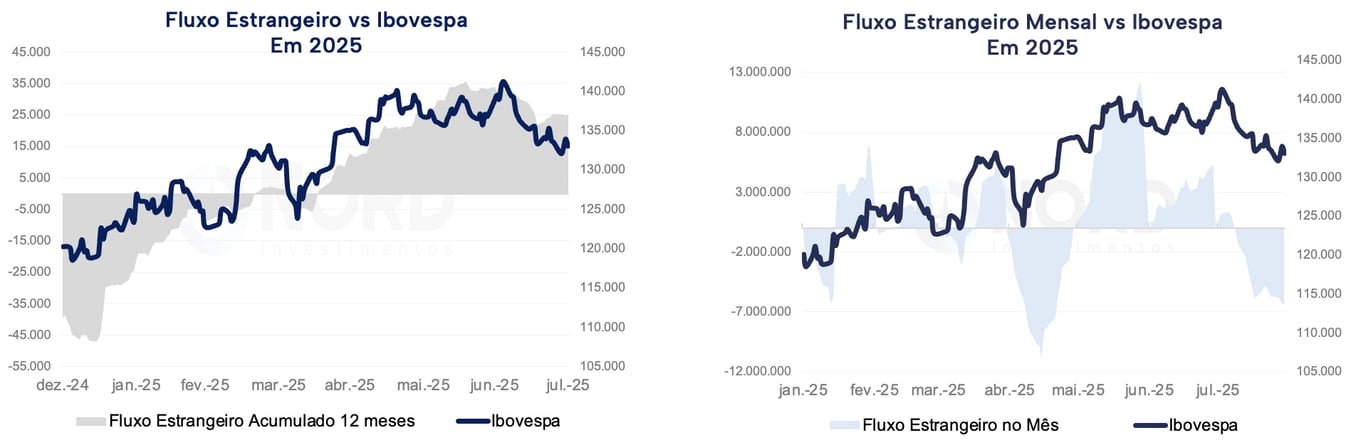

Diante desse cenário, assistimos a um redirecionamento gradual — porém relevante — dos fluxos globais de capital. Parte desses recursos, que historicamente se concentrava nos ativos norte-americanos, começa a buscar outros caminhos.

Com valuations comprimidos, expectativas de crescimento, juros reais elevados e uma necessidade crescente de diversificação geopolítica, os emergentes voltam ao radar dos grandes investidores — e o Brasil desponta como um dos destinos mais atrativos.

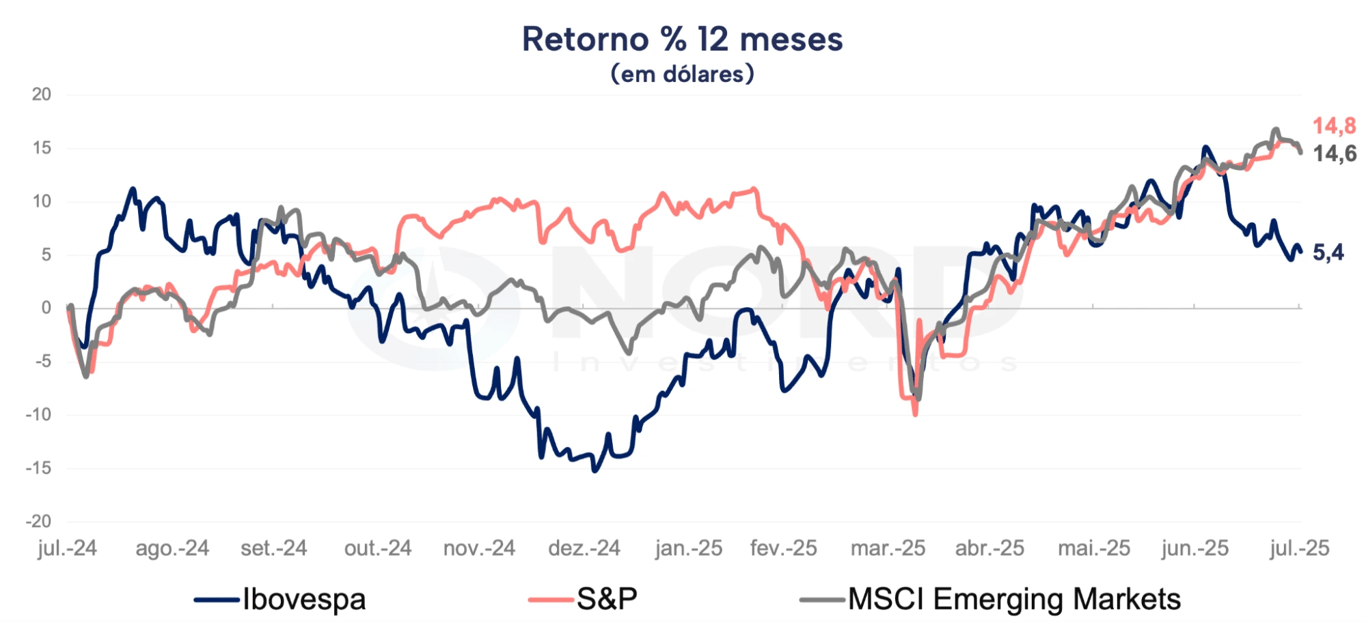

A Bolsa brasileira tem refletido esse movimento. Apesar das incertezas domésticas e de um cenário externo mais desafiador, o Ibovespa acumulou alta de +15,4% no primeiro semestre de 2025, seu melhor desempenho desde 2016.

No entanto, julho trouxe uma inflexão. A mesma força que impulsionou os ganhos no início do ano — o fluxo estrangeiro — foi determinante para a correção recente. Após alcançar o recorde de 141 mil pontos, o índice sofreu uma queda de -4,2% no mês, registrando sua pior performance desde dezembro de 2024.

O principal gatilho foi o anúncio, em 9 de julho, de tarifas de 50% impostas pelos EUA sobre produtos brasileiros. A reação foi imediata: em poucos dias, o Ibovespa entrou em trajetória negativa, acumulando sua sequência de quedas mais longa desde 2023.

Um alívio — ainda que temporário — veio no fim do mês, com o anúncio pela Casa Branca de uma lista de exceções de produtos e do adiamento da implementação das tarifas por sete dias. Mas o estrago de curto prazo já estava feito.

Se o cenário já era complexo, agora ele incorpora novos elementos: tarifas, ruídos geopolíticos e maior volatilidade nos fluxos internacionais.

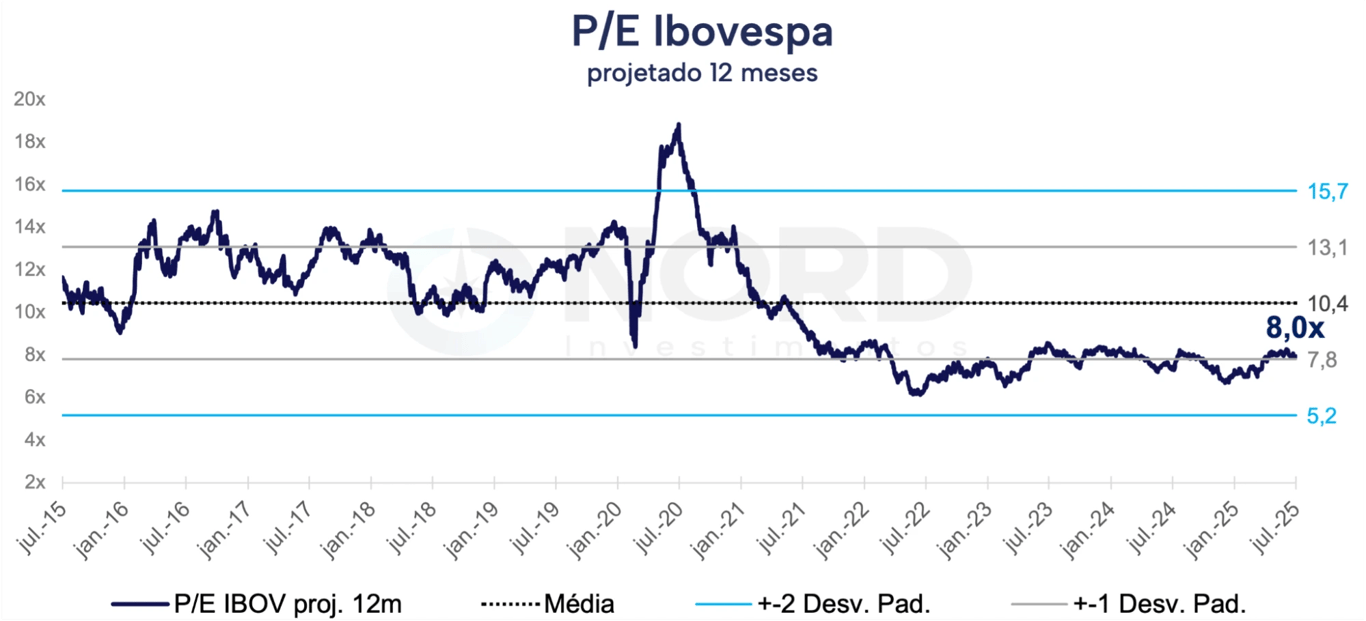

Ainda assim, os fundamentos continuam a jogar a favor do Brasil. A assimetria permanece atrativa: o Ibovespa negocia a 8x lucros projetados e 5x EV/Ebitda, abaixo de suas médias históricas. Isso, somado à possibilidade de desdobramentos políticos e fiscais em 2026 (ciclo eleitoral) e à dinâmica global favorável para mercados emergentes, pode abrir espaço para um ciclo positivo para a Bolsa brasileira no longo prazo.

O mês de julho serviu como um lembrete importante de que o “cenário base” pode mudar bruscamente. Tensões comerciais, ruídos políticos e movimentos abruptos de fluxo fazem parte do jogo.

Continuamos atentos às mudanças no cenário macroeconômico e político — mas, acima de tudo, seguimos firmes no nosso compromisso com a geração de valor de longo prazo para nossos cotistas.