Nord Asset: carta do gestor (abril/2025)

Tarifas, negociações, alianças estratégicas, retaliações e poder: a disputa comercial entre EUA e China

Assim como em “O Poderoso Chefão”, onde as famílias mafiosas se enfrentam, mas mantêm um código de coexistência e interesses comuns, EUA e China se confrontam em uma guerra tarifária que vem se escalando.

No entanto, é difícil imaginar uma ruptura total entre as economias — o comércio ainda os une, mesmo em meio às ameaças e retaliações. Dessa forma, acompanhar as atualizações dessas negociações em meio a um cenário de incertezas se torna imprescindível.

O mês começou com um ataque direto de Trump: tarifas recíprocas, com foco nos países/regiões em que os EUA possuem os maiores déficits comerciais. Dias depois, veio uma “trégua” parcial — uma pausa de 90 dias para diversos países, mas que não incluiu a China. Em resposta, ambos elevaram agressivamente suas tarifas: 145% dos EUA contra produtos chineses e 125% da China sobre produtos americanos.

Como em Corleone x Tattaglia, o embate gerou instabilidade — aqui refletida no aumento da incerteza econômica, queda do dólar e piora das expectativas de atividade e inflação.

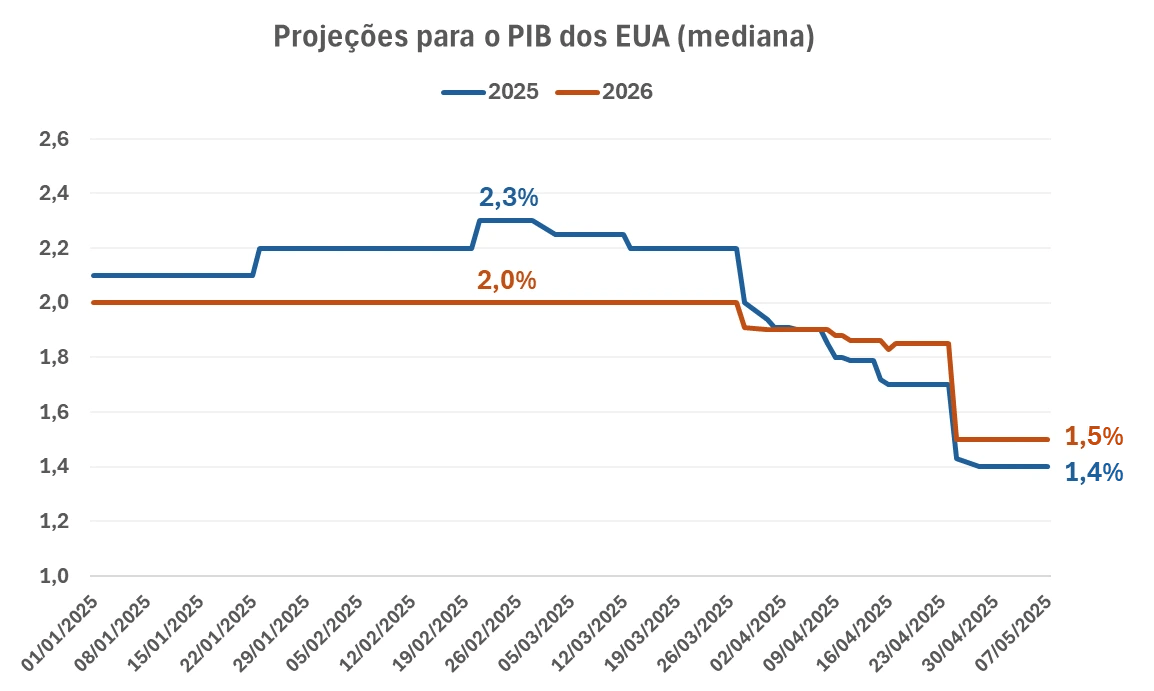

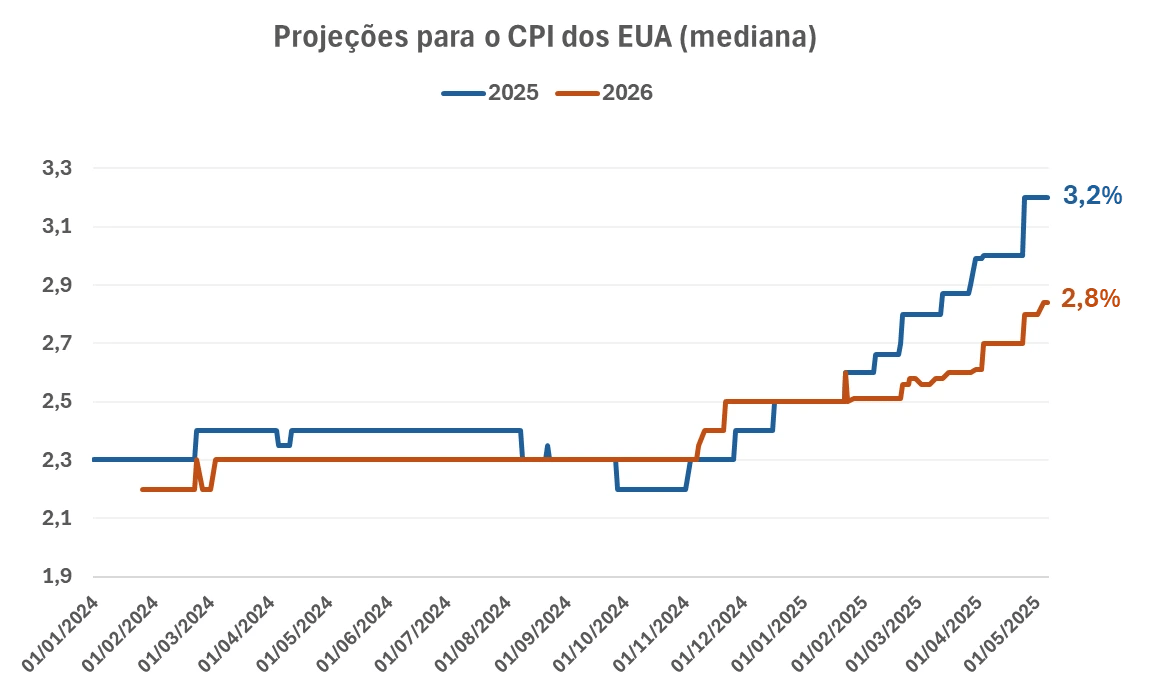

O Federal Reserve se encontra, portanto, em uma encruzilhada. Cortar juros em breve poderia aliviar a desaceleração econômica, mas também alimentar as pressões sobre a inflação. Qual movimento fará o “chefão” da política monetária?

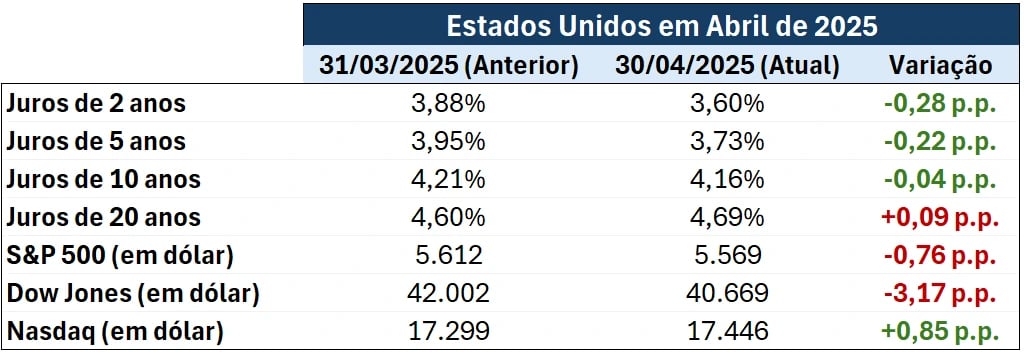

No mês de abril, os juros futuros americanos recuaram, especialmente os mais curtos, como reflexo da expectativa do mercado para mais cortes de juros em meio às projeções de desaceleração econômica. Já o desempenho das bolsas foi misto, com queda do S&P 500 e Dow Jones, mas alta do Nasdaq.

O Brasil permanece como um aliado estratégico que escapou do fogo cruzado dessa escalada da guerra comercial. A métrica adotada por Trump — focada nos maiores déficits comerciais americanos — deixou o Brasil de fora dos alvos principais.

No entanto, temos questões internas para resolver. Alcançar a meta de inflação de 3% vem se mostrando uma tarefa desafiadora para o chefão do Banco Central, Gabriel Galípolo, em meio a dados ainda pressionados no qualitativo da inflação e uma atividade resiliente com o mercado de trabalho aquecido. Para direcionar essa questão, o mais recomendado ao Brasil seria adotar uma maior disciplina fiscal, de modo a facilitar a atuação da política monetária.

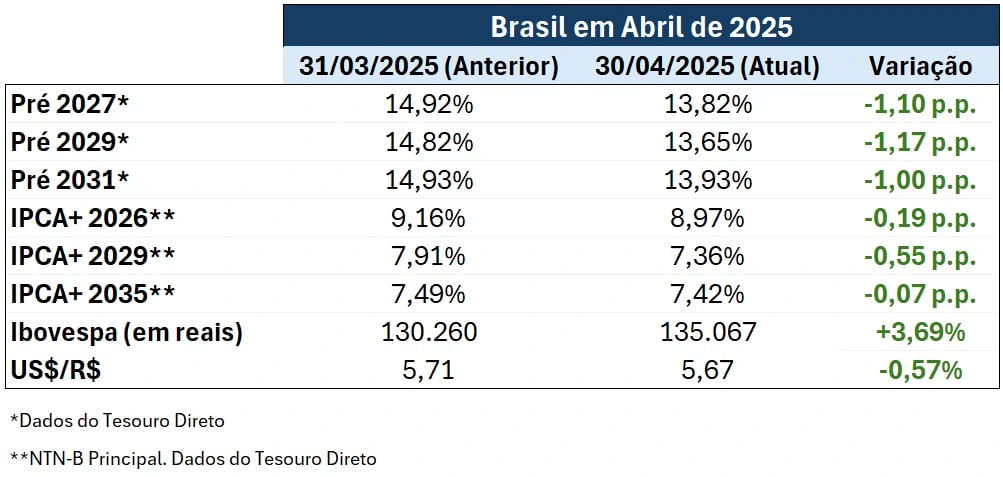

Apesar dos desafios domésticos, boa parte dos riscos já está embutida nos preços. Dessa forma, os ativos de risco apresentaram um bom comportamento no mês de abril, com queda dos juros futuros, alta da Bolsa e valorização do real.

Apesar das valorizações no ano, o Ibovespa segue sendo precificado a múltiplos historicamente descontados, negociando a 7,8x lucros (12 meses projetados), abaixo da média histórica de 10,6x lucros.

Diante de uma Bolsa doméstica com múltiplos descontados, técnico leve (poucos investidores posicionados) e com a discussão das eleições de 2026 podendo gerar um ponto de inflexão do mercado, vemos uma excelente assimetria em estar posicionado neste momento.

Diante desse cenário, o mundo observa atentamente os próximos movimentos dos protagonistas globais, enquanto o Brasil busca endereçar suas questões internas em meio a um ambiente externo volátil. Neste jogo, cada movimento pode ter o peso de um capítulo decisivo.