Não compre WEGE3, compre XXXX3

WEG (WEGE3) está cara, mas XXXX3 está barata e tem potencial para ser muito rentável. Descubra que ação é essa!

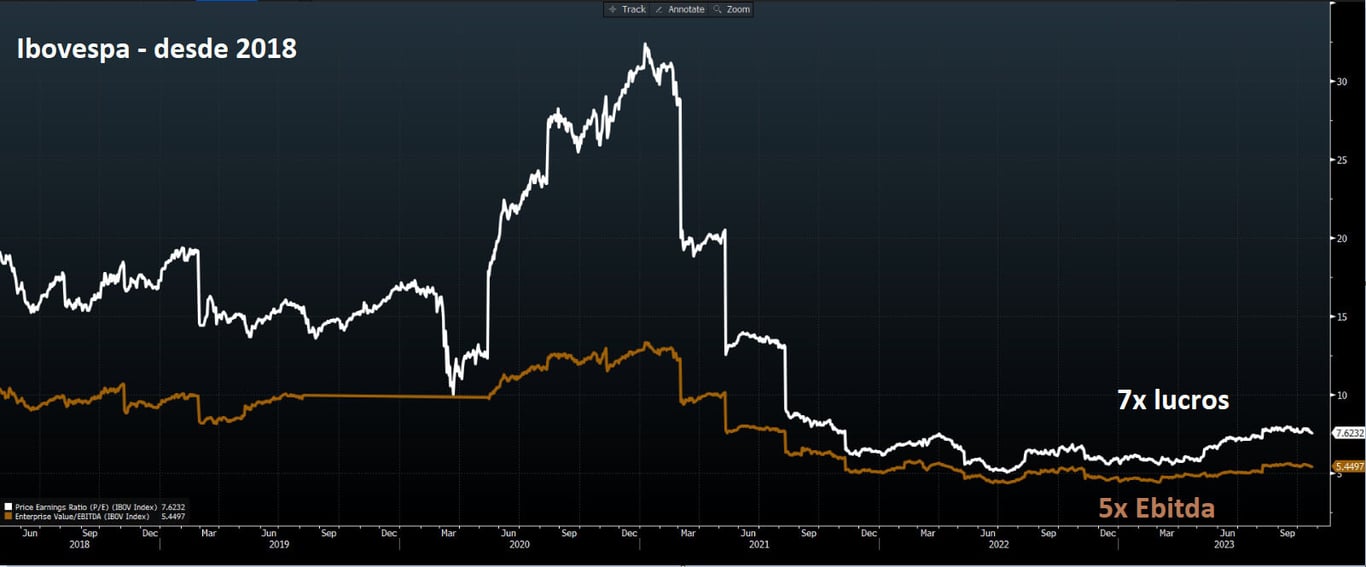

O Ibovespa com os menores múltiplos da história (7x lucros) indica que a bolsa está barata.

Dê uma olhada no gráfico a seguir:

A imagem mostra o Preço sobre Lucro (P/L) histórico do Ibovespa desde 2015. Em resumo, as ações brasileiras estão baratas e podem render bons lucros para o investidor que for paciente e agir agora.

WEGE3 está em Black Friday na Bolsa?

Se a bolsa está barata como dizem, quer dizer que vou ganhar dinheiro com qualquer ação?

Sinto informar, mas realmente não funciona assim.

Não necessariamente porque uma ação está com o preço descontado que ela oferece boas perspectivas de futuro.

Pode ser também que a empresa ofereça boas perspectivas de crescimento, mas está cara.

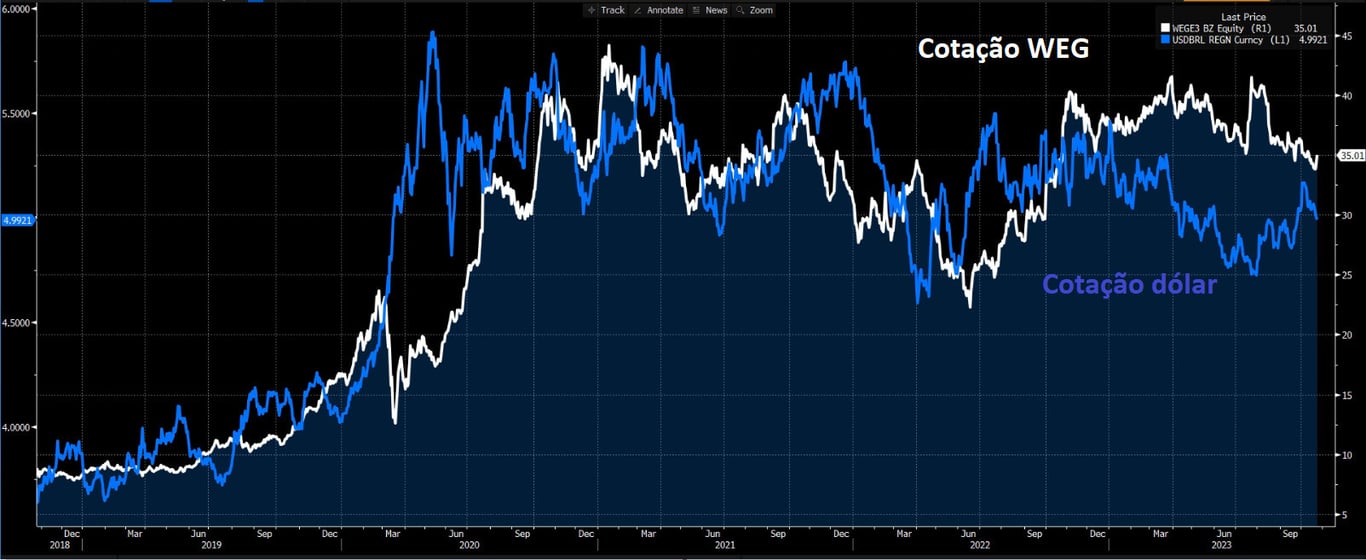

Um exemplo é a Weg (WEGE3), considerada uma companhia cara por boa parte dos bancos e corretoras. A empresa é fantástica, porém vemos as ações sendo negociadas em média 22x Ebitda e 30x lucros, bastante caro para a média do mercado atual.

Em nossa visão, o que o mercado acaba ignorando é que os resultados da companhia (e consequentemente sua cotação) seguem a trajetória do dólar.

Mesmo que 50% das receitas ainda contemplem o mercado local, o que impulsiona o aumento dos resultados de WEG no Brasil, isso está conectado aos ciclos de moeda forte, já que os segmentos que mais crescem aqui envolvem agro, mineração, papel & celulose e óleo & gás.

Sem que o mercado pudesse associar, WEG se tornou uma proxy do dólar, o que nos faz concluir que é mais caro comprar WEG do que investir diretamente em moeda forte — ou em empresas lá fora, que se beneficiam do crescimento e geração de fluxo de caixa.

Para nós, o crescimento futuro de Weg não justifica os múltiplos da ação.

GGPS3 está barata e com alto potencial de valorização

O nosso foco é aproveitar a bolsa barata para comprar ou aumentar participações em ações de boas empresas por um bom preço.

Nesse sentido, GPS (GGPS3) é uma das melhores ações para investir hoje.

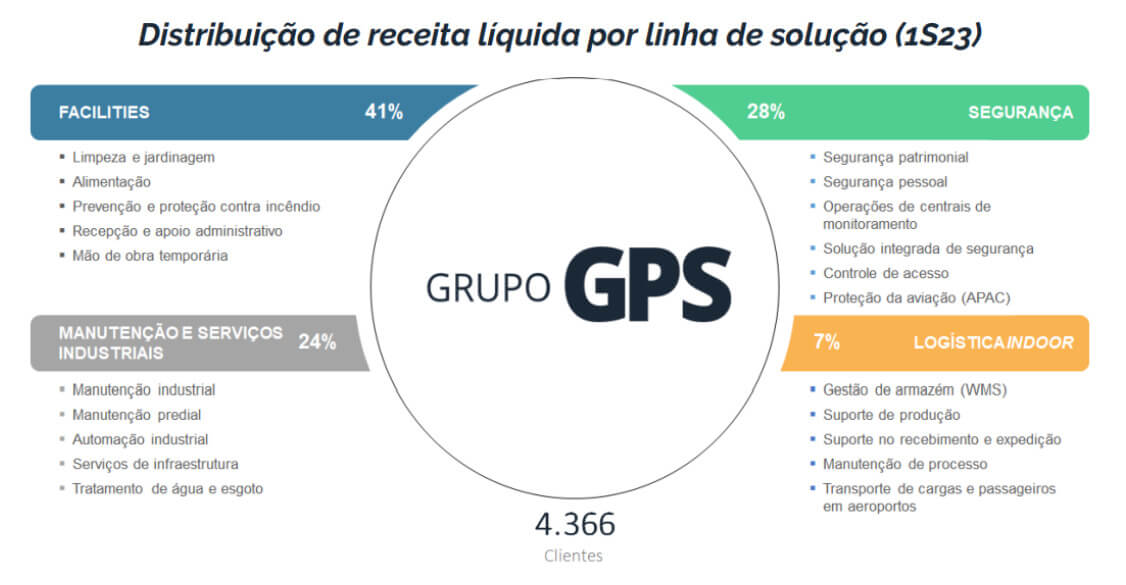

A GPS é uma empresa de terceirização de serviços de limpeza e segurança e tem potencial para ser muito rentável em um segmento old school. Explico.

A GPS tem um foco em geração de Ebitda, o que a faz ser a melhor do setor, bem acima dos pares quando olhamos margem.

Em relação às suas perspectivas futuras, a GPS planeja adicionar R$ 2 bilhões de receita bruta (vemos R$ 1,5 bilhão como mais viável) por meio de fusões e aquisições este ano, principalmente neste segundo semestre.

A GPS também iniciou um programa de M&A no final de junho de 2023, quando anunciou também a compra de 70% da TLSV Engenharia, prestadora de serviços de manutenção de redes de telecomunicações, incluindo redes de fibra óptica e TV a cabo.

Além de entrar em novas verticais de crescimento (segurança), o crescimento orgânico da GPS também aumentou este ano, impulsionado pela melhora lenta da atividade econômica e pela retomada do trabalho no local.

A expectativa é que no segundo semestre, com a queda de juros, a companhia consiga fazer melhores negociações e repasse.

Por que recomendamos GGPS3

As ações da GPS (GGPS3) negociam a 11x Ebitda, o que vemos como um patamar atrativo, dadas as vantagens competitivas importantes, como (i) escala inigualável e a melhor estrutura de custos da indústria; e (ii) baixa exigência de capital, o que leva a retornos estruturalmente altos.

A projeção é que a companhia negocie a 7x Ebitda em 2025, fruto do seu forte crescimento. Recomendamos COMPRAR GGPS3.