MRV&CO (MRVE3) reporta forte evolução operacional no 4T25

MRV&CO (MRVE3) reporta forte evolução no 4T25, com crescimento de receita, Ebitda e lucro. Entenda os destaques e perspectivas da companhia

A MRV&CO (MRVE3) divulgou os resultados do quarto trimestre (4T25) nesta segunda-feira, 9, antes da abertura dos mercados. Os números mostram que o conglomerado, que reúne MRV, Urba, Luggo e Resia, entregou mais um ano de forte evolução operacional e de resultados no Brasil em 2025.

Os avanços foram puxados principalmente pela operação de incorporação no país, que segue se beneficiando do momento favorável do programa Minha Casa Minha Vida (MCMV) e dos ganhos de eficiência decorrentes do plano de turnaround anunciado pela companhia em 2023.

Principais destaques do 4T25

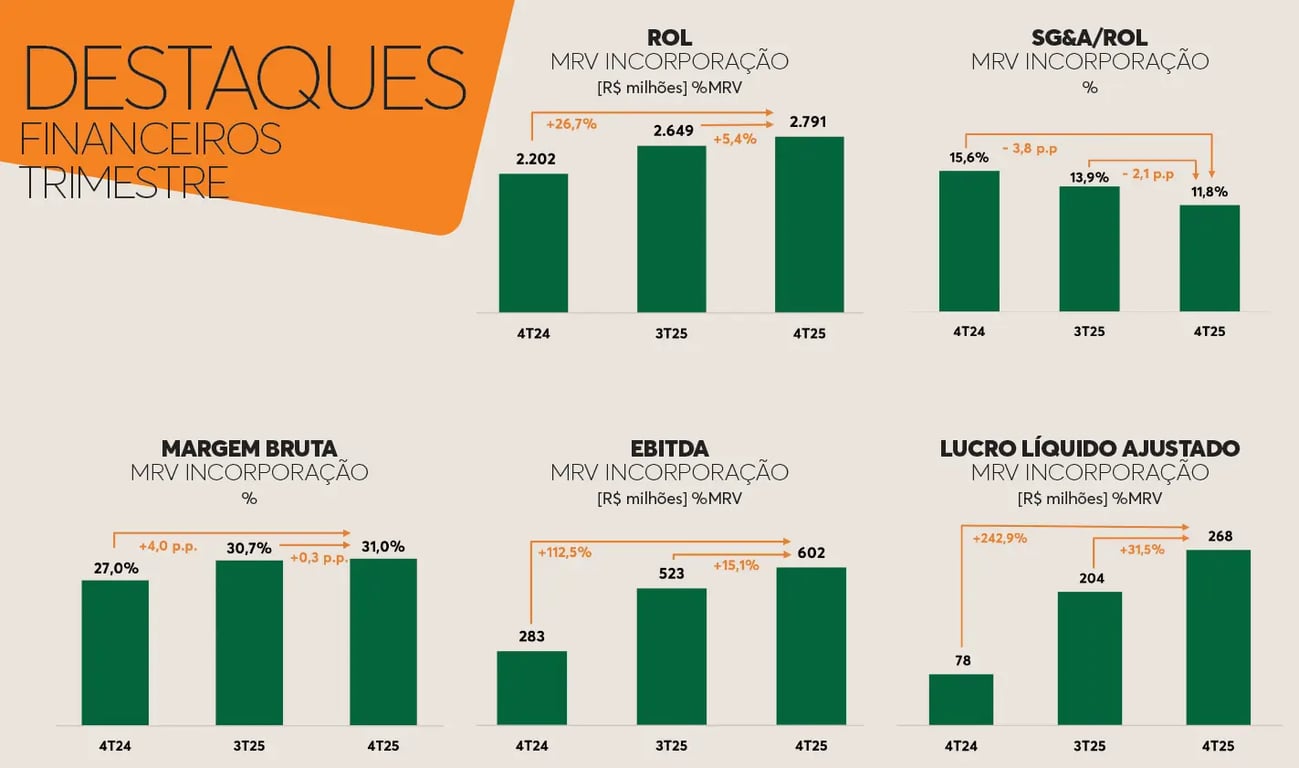

Em sua operação de incorporação no Brasil, a MRV lançou R$ 2,8 bilhões no 4T25, -3% a/a, e as vendas totalizaram R$ 2,8 bilhões, alta de +6%. Vale destacar o avanço de +4% no ticket médio (R$ 263 mil) e que, finalmente, os volumes de produção e repasse voltaram a estar alinhados (no ano, o gap fechou em 5,2 mil unidades não repassadas).

A receita da incorporação Brasil foi de R$ 2,8 bilhões, alta de +27% (impulsionada pela aceleração da produção, mas negativamente afetada pelos atrasos nos repasses), e a margem bruta contábil alcançou 31% (melhor nível dos últimos 26 trimestres), forte evolução de +4,0 p.p., com as safras de 2022 terminando de passar pelo balanço.

As despesas comerciais subiram apenas +1% e as despesas administrativas, +7%. Dessa forma, a companhia entregou um significativo avanço de +113% no Ebitda da incorporação brasileira e um crescimento ainda maior no lucro, de +243%.

Mesmo com os impactos negativos dos atrasos nos repasses e do montante represado a receber na Caixa (mudança de critério de pagamento), a operação gerou R$ 110 milhões de caixa ajustado, e a alavancagem no Brasil caiu para apenas 1x dívida líquida/Ebitda anualizado.

Desempenho das subsidiárias

Luggo (imóveis para aluguel) e Urba (loteamentos)

Na Luggo (imóveis para aluguel), foi reportado um prejuízo de R$ -18 milhões, e o consumo de caixa também foi de R$ -18 milhões (todas as obras finalizadas e empreendimentos em processo de locação). Já na Urba (loteamentos), o lucro foi de R$ 0,8 milhão e o consumo de caixa, de R$ -12 milhões.

Resia (EUA)

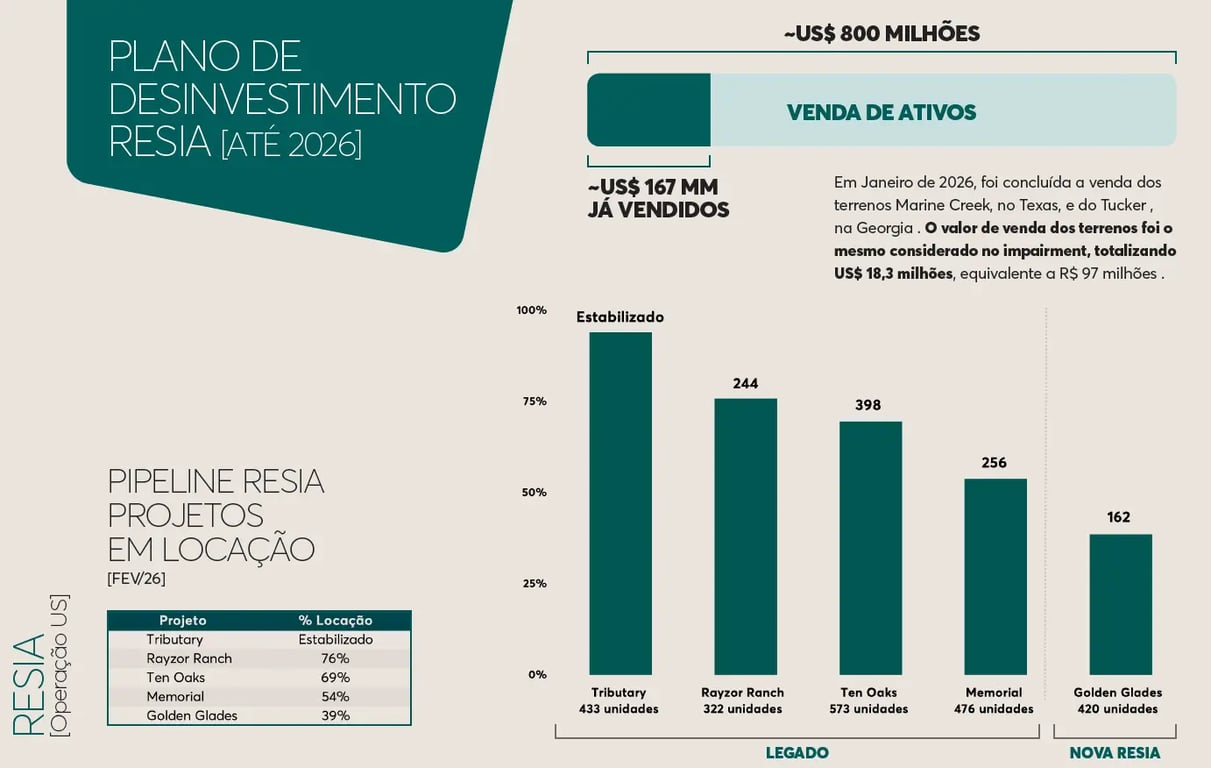

Na Resia (EUA), o prejuízo foi de US$ -25 milhões e o consumo de caixa, de US$ -30 milhões, tendo em vista que não foram realizadas vendas de ativos durante o último trimestre do ano.

Resultado consolidado

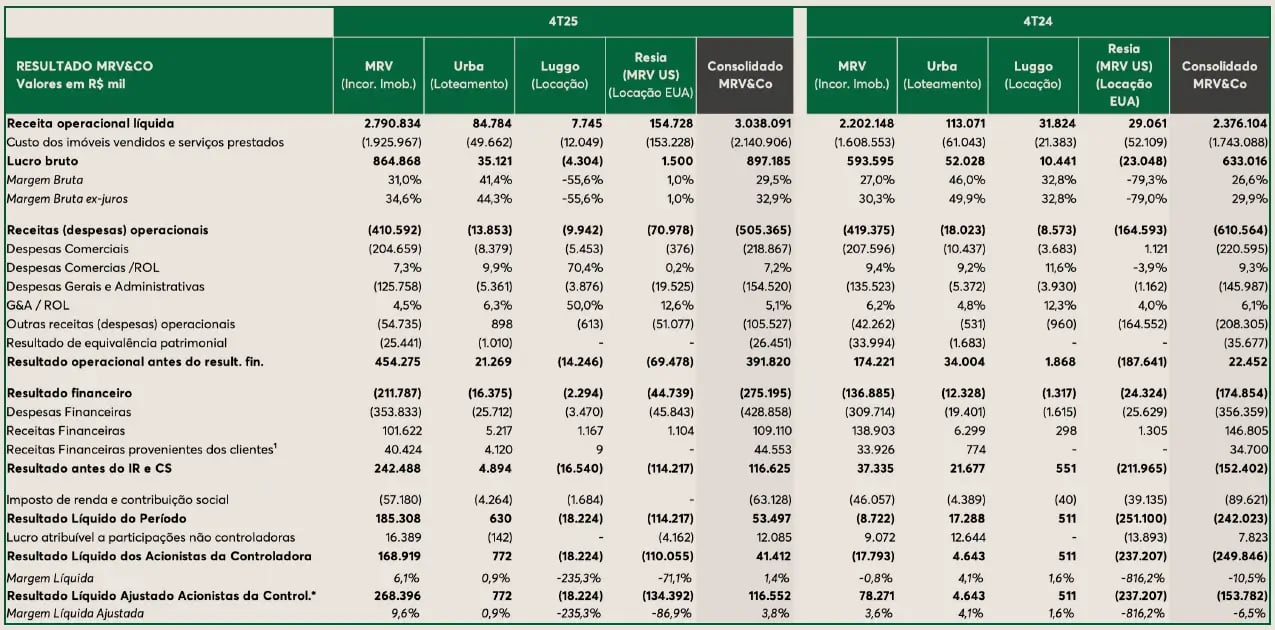

No consolidado, a MRV reportou um crescimento de +28% em sua receita, +335% no Ebitda e um lucro de R$ 117 milhões, revertendo o prejuízo de R$ -154 milhões do 4T24.

A companhia encerrou o ano com uma dívida líquida total de R$ 6,4 bilhões, o que representa 5,5x seu Ebitda dos últimos 12 meses. Contudo, vale ressaltar que (i) o Ebitda dos últimos meses foi fortemente impactado pelo impairment dos ativos da Resia no 2T25 (US$ 144 mm), e (ii) a geração de caixa brasileira foi significativamente comprometida pelo gap de produção x repasse (R$ ~600 mm no ano).

Resultados de 2025 no Brasil

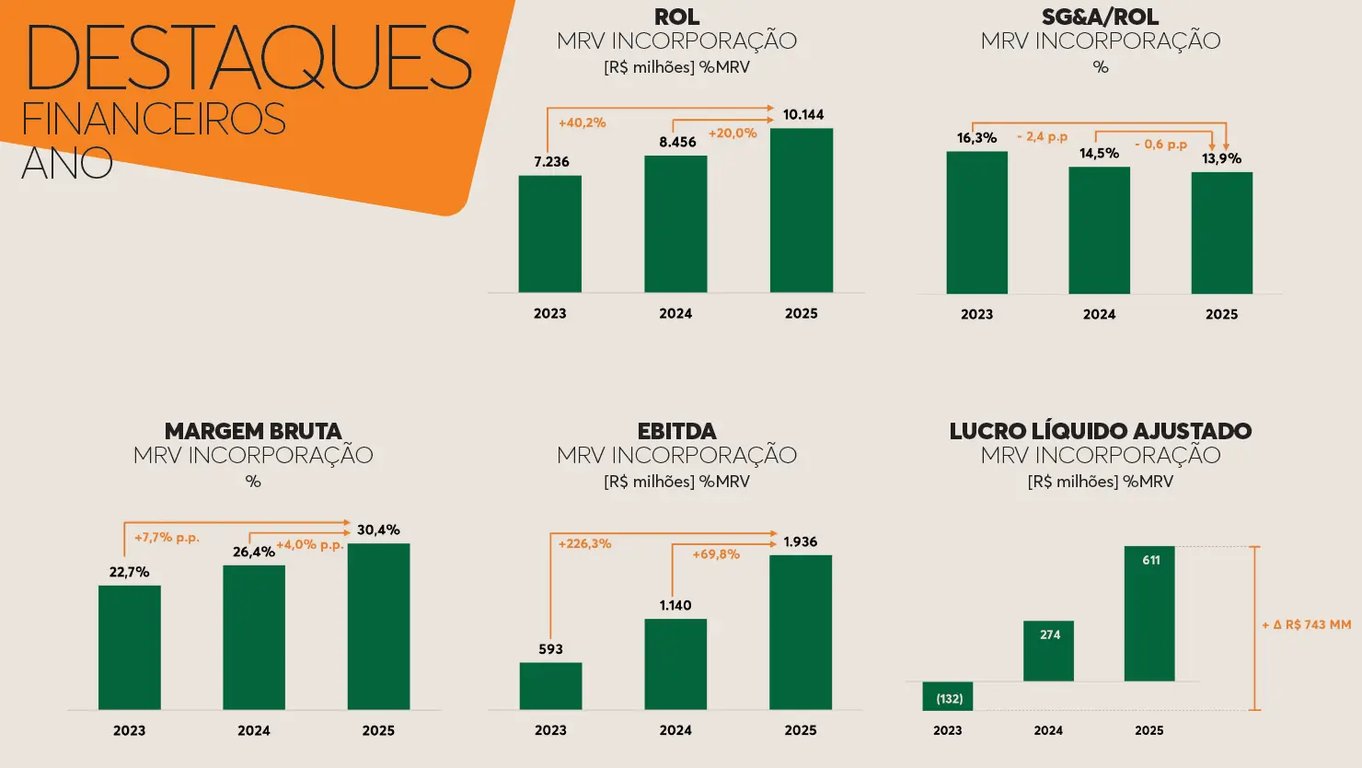

A MRV entregou mais um ano de forte evolução operacional e de resultados no Brasil, com lançamentos totalizando R$ 11,5 bilhões (+23%), vendas de R$ 10 bilhões (+2%), produção de 40,1 mil unidades (+13%) e crescimento de +20% na receita, +70% no Ebitda e +123% no lucro, com a margem bruta contábil alcançando 30,4% (+4 p.p.) e a alavancagem caindo para apenas 1x o Ebitda anualizado.

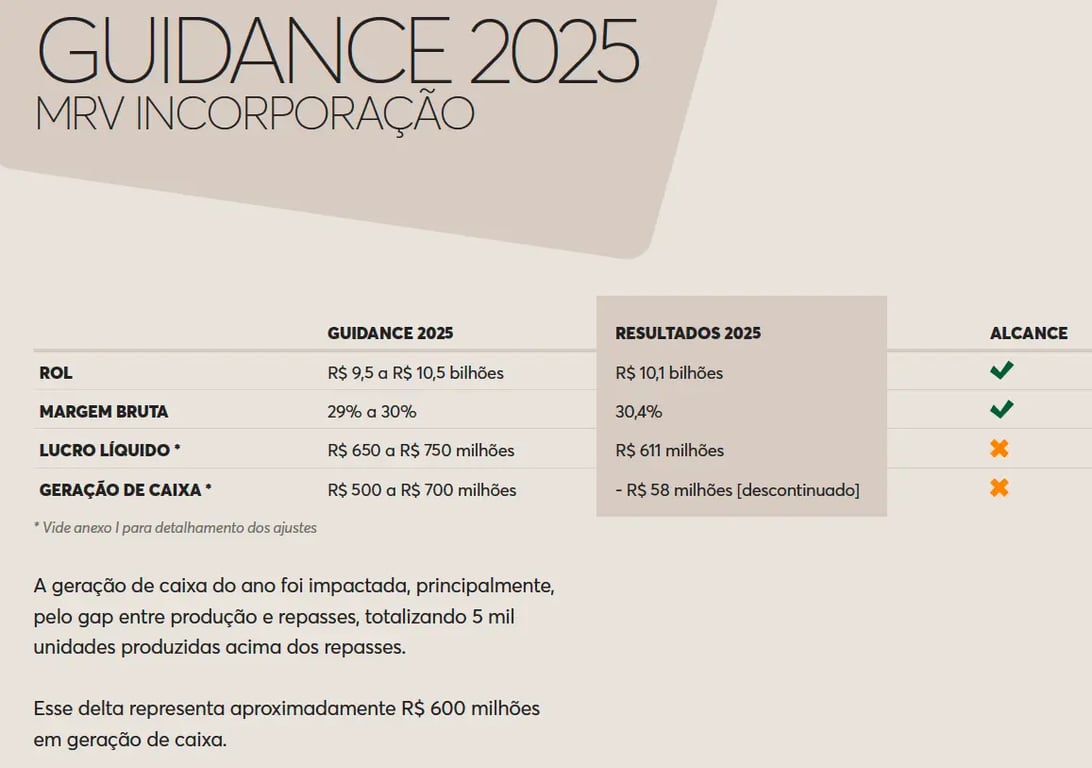

Em relação ao guidance do ano, a companhia ficou no topo do range em relação à receita, superou a margem bruta esperada e quase alcançou o piso do lucro, mesmo com os atrasos nos repasses impactando os resultados.

Contudo, devido ao descasamento entre produção e repasses, principalmente por conta dos repasses não efetivados nos cheques regionais (de estados ou municípios, complementares ao programa MCMV), a geração de caixa foi impactada em cerca de R$ 600 milhões. Vale destacar que, sem tal impacto, a companhia teria alcançado ou superado todos os seus guidances e que esses valores estão em atraso, mas não deixarão de ser recebidos.

Desempenho das outras operações em 2025

Na Urba, a companhia entregou um crescimento de +48% na receita, um lucro de R$ 20 milhões em 2025, revertendo o prejuízo de R$ -30 milhões, e gerou R$ 28 milhões em caixa.

Na Luggo, a receita caiu -80%, o prejuízo foi de R$ -47 milhões (vs. R$ +22 milhões) e o consumo de caixa foi de R$ -64 milhões. No entanto, é importante frisar que, devido ao modelo de negócios da subsidiária, tanto o resultado quanto a geração de caixa são reconhecidos no momento da venda dos ativos, e a companhia está aguardando um momento mais oportuno para realizar a reciclagem dos ativos e maximizar o retorno.

Plano de desinvestimentos da Resia

Na Resia, a companhia segue executando seu plano de desinvestimentos, que será concluído até o fim deste ano, e, para sinalizar um compromisso ainda maior com a desalavancagem, comprometeu-se a não iniciar nenhuma nova operação dentro da estrutura societária da empresa, buscando monetizar os ativos restantes da Resia ao longo do tempo e também reduzir gastos (mais 50% das despesas corporativas serão cortadas ao longo do 1S26).

Perspectivas

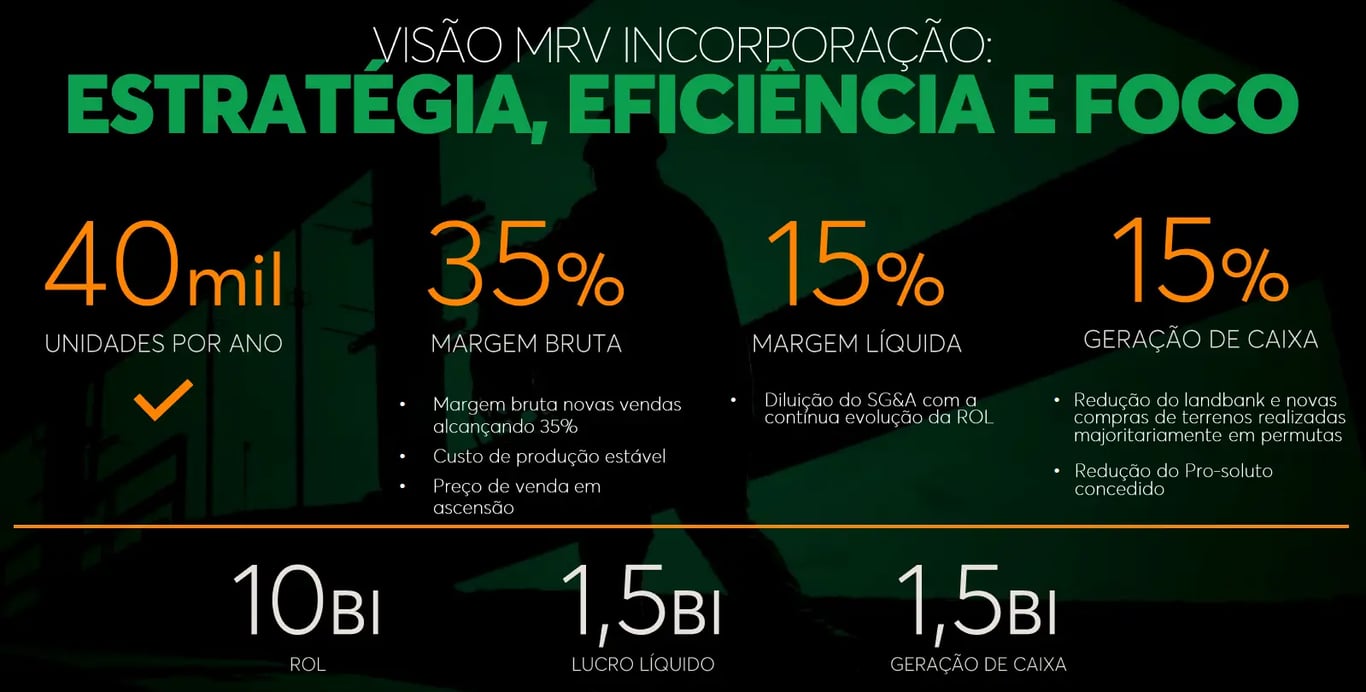

A MRV anunciou seu plano de turnaround em 2023 e, com diversas iniciativas — como limitar a operação a 40 mil unidades anuais, reduzir o número de praças de atuação, linearizar e sequenciar a operação, aumentar a disciplina na compra de terrenos e melhorar a eficiência em relação às despesas — está entregando um avanço significativo em seus resultados e estrutura de capital desde então, com 2025 sendo mais um ano de expressiva evolução em todos os aspectos e os números iniciais indicando um 2026 ainda mais forte.

O MCMV já está em seu melhor momento da história e ainda deve receber novas melhorias em breve. Em conjunto com os ganhos de eficiência e produtividade, a MRV está conseguindo entregar um crescimento de preço acima da inflação dos custos de construção (INCC), enquanto seu custo de produção por unidade sobe abaixo do INCC. Diante desse cenário, as perspectivas são continuar entregando margens e geração de caixa ainda melhores nos próximos anos.

A maior preocupação da companhia hoje está relacionada à mão de obra, tanto por conta da escassez em algumas praças específicas quanto pelo possível impacto negativo do fim da escala 6x1.

No entanto, a companhia está focada em iniciativas de aumento de produtividade para mais do que compensar o aumento com pessoal e está trabalhando ativamente, em conjunto com as associações do setor, para realizar os estudos necessários e mostrar o impacto nos custos de uma eventual redução na carga horária semanal no Brasil.

O aumento dos custos com fretes de materiais de construção, por conta da alta do preço do petróleo, também pode impactar os custos de construção, mas a companhia não vislumbra um impacto muito relevante por conta desse aspecto. Por outro lado, as mudanças decorrentes da reforma tributária podem impactar positivamente as perspectivas da companhia.

Visão de médio prazo

Em relação à sua visão de médio prazo, a companhia já está no patamar de lançamentos, vendas e produção necessários para entregar uma receita de R$ 10 bilhões.

Com as margens dos empreendimentos de 2024 em diante se tornando cada vez mais presentes no balanço (à medida que as obras evoluem), a empresa está caminhando para alcançar a margem necessária para entregar um lucro de R$ 1,5 bilhão na operação brasileira (que praticamente se tornará o resultado consolidado a partir de 2027, após a conclusão do plano de desinvestimentos na Resia).

Vale a pena investir na MRV em 2026?

Valendo apenas R$ 4,8 bilhões na bolsa (3,4x o lucro que o consenso do mercado projeta já para 2028 e que pode ser superado já em 2027), continuamos enxergando MRVE3 como uma excelente oportunidade. Reiteramos recomendação de compra para o papel.