MRV (MRVE3) acelera margens, reduz alavancagem e avança no MCMV no 3T25

Construtora apresenta salto de +542% no lucro consolidado, crescimento robusto da margem e melhora relevante no resultado operacional, mesmo com atrasos nos repasses

A MRV&Co (MRVE3) registrou forte evolução no 3T25, com alta de +209% no lucro, crescimento do Ebitda, margens maiores, redução de alavancagem e avanço no MCMV. Entenda os números, os destaques e o que esperar para 2025 e 2026.

Destaques da incorporação no Brasil

Em sua operação de incorporação no Brasil, a MRV lançou R$ 2,35 bilhões no 3T25, queda de -9% a/a, enquanto as vendas totalizaram R$ 2,45 bilhões no período, permanecendo estáveis na comparação anual.

Cabe destacar o aumento de +10% no ticket médio (R$ 278 mil) e o fato de que as vendas do trimestre foram novamente impactadas pelo descasamento entre produção e repasse, que totaliza 5,2 mil unidades não repassadas no ano (+1,4 mil no trimestre).

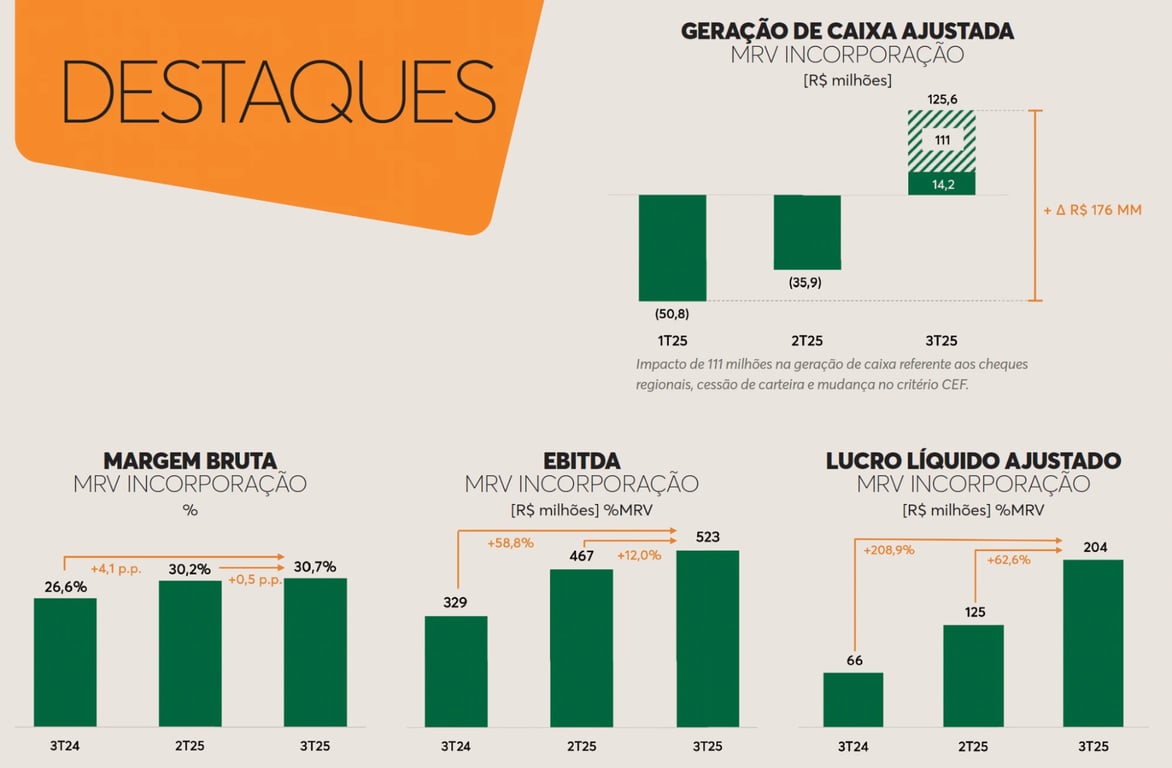

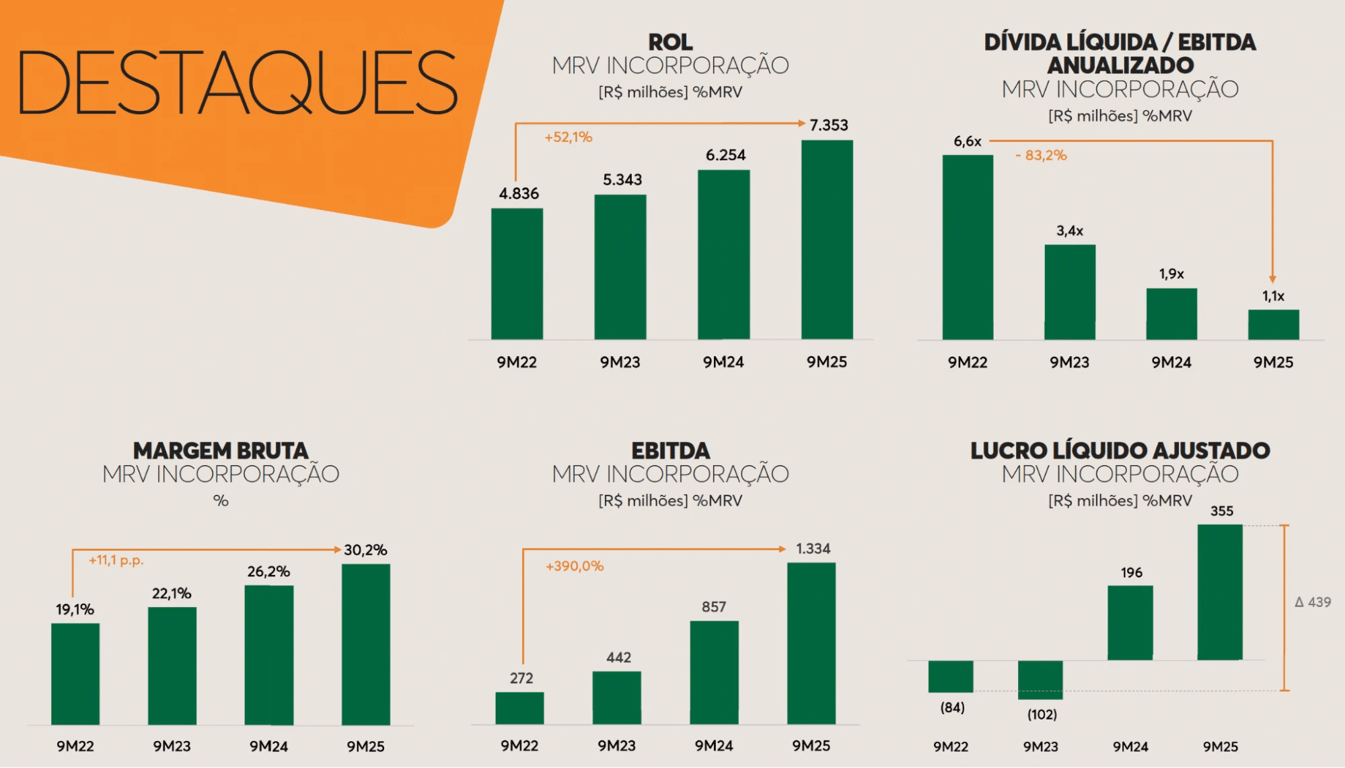

A receita da incorporação Brasil foi de R$ 2,65 bilhões no 3T25, alta de +15% (impulsionadas pela aceleração da produção, mas negativamente afetadas pelos atrasos nos repasses) e a margem bruta contábil alcançou 30,7%, forte evolução de +4,1 p.p., com as safras de 2022 terminando de passar pelo balanço.

As despesas comerciais aumentaram 19% e as despesas administrativas, 10%. Ainda assim, a companhia registrou um expressivo crescimento de 59% no Ebitda da operação de incorporação no Brasil e, com a redução das despesas financeiras, apresentou uma elevação ainda mais robusta em seu lucro, que avançou +209%.

Mesmo com os impactos negativos dos atrasos nos repasses e do montante represado a receber na Caixa, a operação gerou R$ 14 milhões de caixa ajustado e a alavancagem no Brasil caiu para 1,5x Ebitda, com a redução da dívida líquida e o avanço do resultado operacional.

Desempenho das subsidiárias: Luggo, Urba e Resia

Na Luggo (imóveis para aluguel), foi reportado um prejuízo de R$ -7 milhões e o consumo de caixa foi de R$ -20 milhões (3 obras sendo finalizadas) e na Urba (loteamentos), o lucro foi de R$ 19 milhões e o consumo de caixa de R$ -9 milhões.

Na Resia (EUA), o prejuízo foi de US$ -19 milhões e o consumo de caixa de US$ -1,6 milhão, com a combinação da execução do plano de desinvestimento de ativos (US$ 149 milhões de US$ 800 milhões já vendidos) e a redução da necessidade de investimentos em projetos.

Resultados consolidados da MRV no 3T25

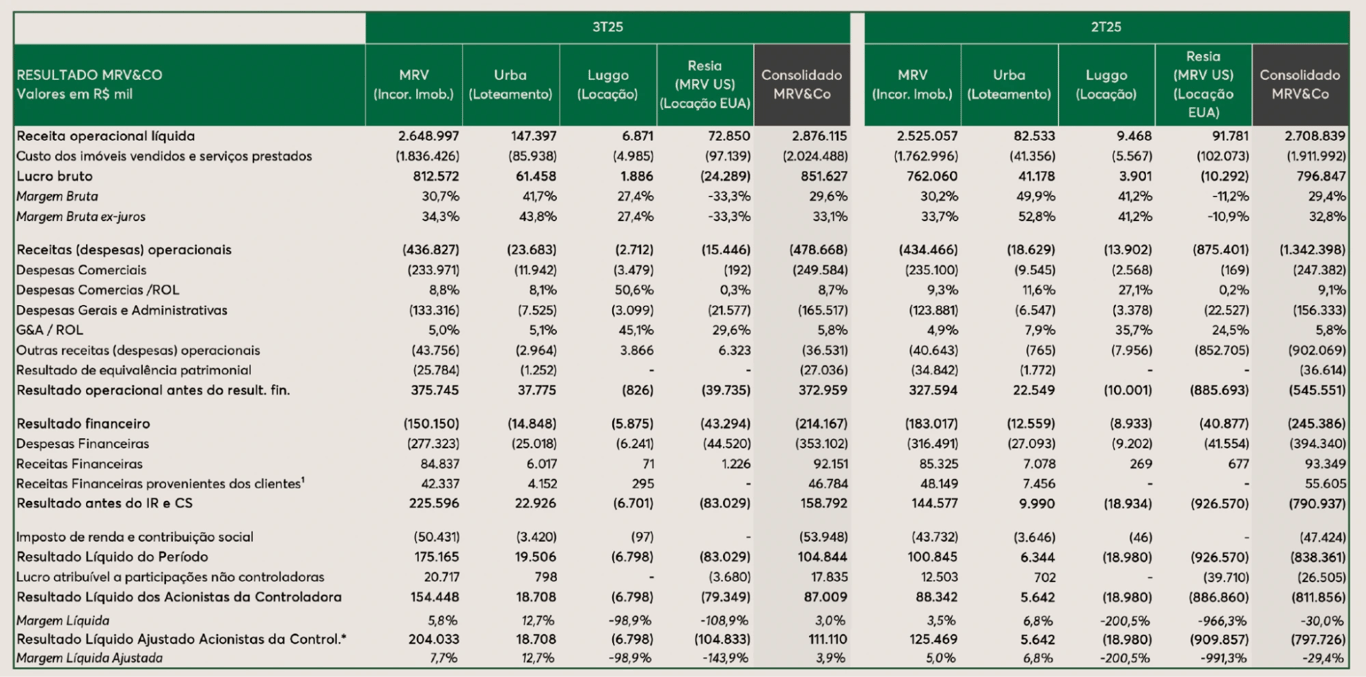

No consolidado, a MRV reportou um crescimento de +18% em sua receita, +49% no Ebitda e +542% no lucro. O indicador de dívida líquida/patrimônio líquido consolidado caiu para 0,5x, se distanciando do covenant novamente (0,65x), mesmo com os diversos impactos negativos na geração de caixa.

Contexto do MCMV e impacto nas margens

A MRV continua apresentando uma evolução significativa e consistente em todos os aspectos, crescendo volumes e tickets de venda ao mesmo tempo, aumentando sua produtividade e eficiência, entregando alavancagem operacional, ganhos de margens e reduzindo sua alavancagem, mesmo com o gap momentâneo na geração de caixa.

Vale destacar que, por conta dos ventos extremamente favoráveis no Minha Casa Minha Vida (MCMV), a MRV está conseguindo elevar seu ticket médio acima da inflação (+7,4%), enquanto seu custo unitário de produção sobe apenas +1,7% no ano, o que tem permitido uma margem bruta de novas vendas de 35% em 2025, acima da média histórica da companhia (32%).

O governo sinaliza a implementação de novas melhorias no MCMV, enquanto estados e municípios ampliam o suporte por meio de recursos adicionais e ajustes regulatórios. Além disso, a isenção do IR prevista para o próximo ano acrescenta mais um fator favorável ao cenário da MRV. Esse conjunto, aliado às iniciativas internas da companhia, resulta em expectativas significativamente positivas para 2026.

Guidance para 2025 e expectativas até 2028

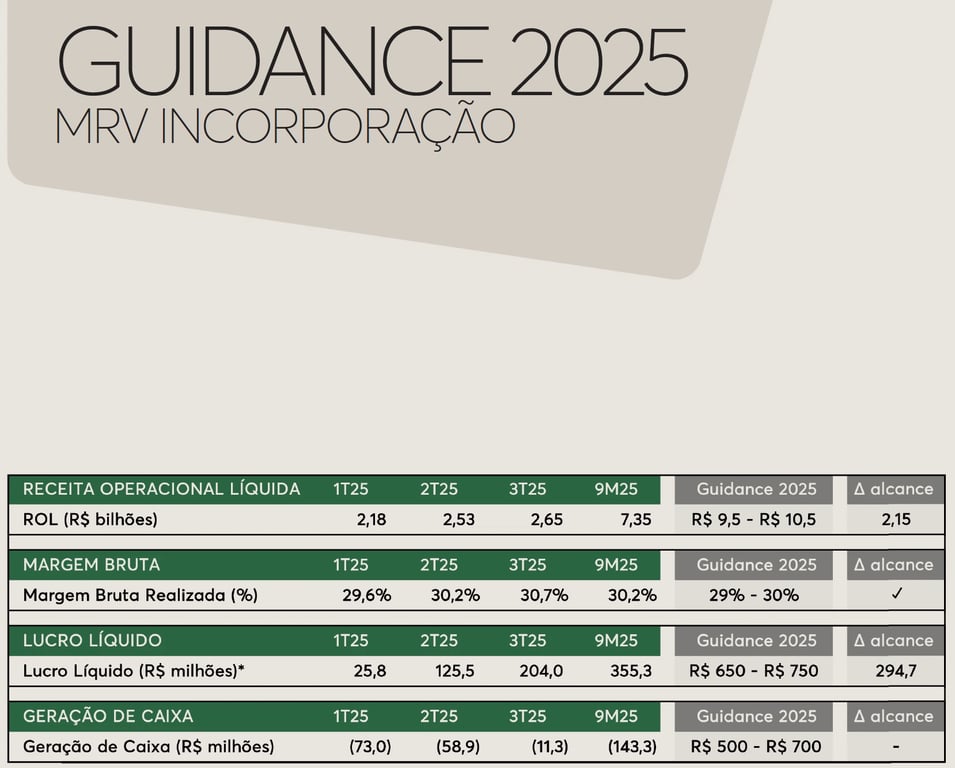

Mais relevante do que isso é que a MRV estabelece como meta a geração de um lucro de R$ 1,5 bilhão em sua operação de incorporação no Brasil. Trata-se apenas de uma questão de tempo para que: (i) as safras de vendas mais recentes no país sejam integralmente reconhecidas no balanço; e (ii) a alavancagem da companhia seja substancialmente reduzida com a conclusão do plano de desinvestimento da Resia, permitindo que a empresa atinja esse nível de lucro consolidado — possivelmente em 2028, mesmo considerando a premissa de lucro nulo nas demais subsidiárias.

Negociada a aproximadamente R$ 4,8 bilhões na bolsa, seguimos avaliando MRVE3 como uma excelente oportunidade.