Balanço da Movida (MOVI3) agrada no 1T25 e ações sobem 17%

Movida (MOVI3) cresce 61,5% no lucro líquido no 1T25, com avanço nas margens de locação, melhora na eficiência operacional e redução da alavancagem

Os papéis da locadora de veículos Movida (MOVI3) avançaram +17%, a R$ 7,68, nesta quinta-feira, 8, na B3, com o mercado reagindo ao lucro de R$ 78,5 milhões registrado no primeiro trimestre de 2025.

Principais destaques da Movida no 1T

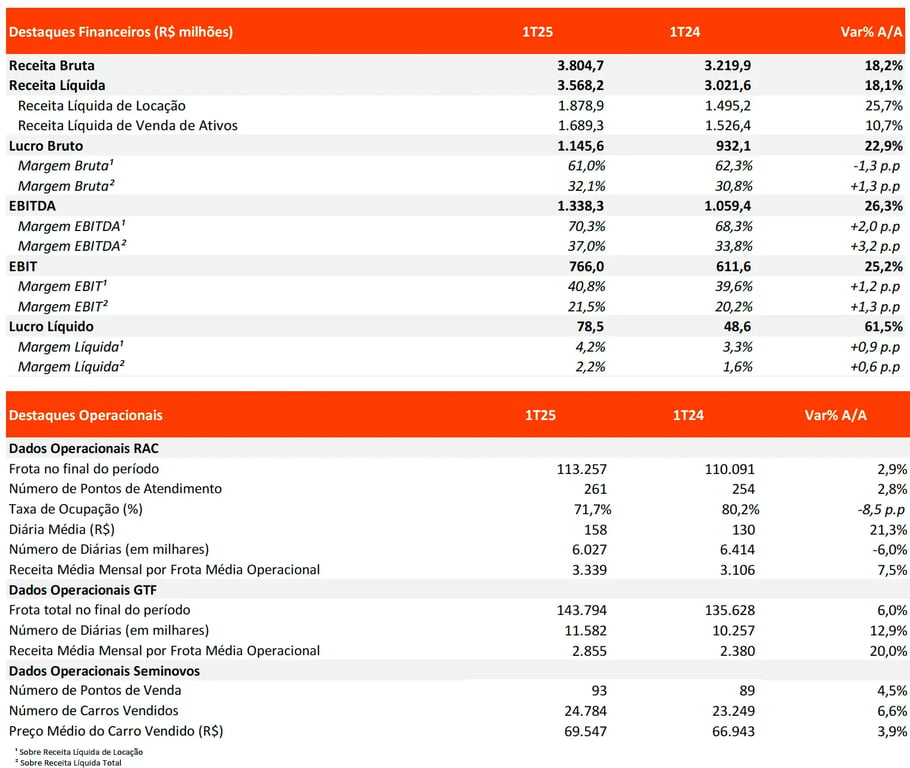

A Movida encerrou o 1T25 com uma frota total de 257 mil carros, um crescimento de 5% na comparação anual, com a frota de Gestão e Terceirização de Frota (GTF) alcançando 144 mil automóveis (+6%) e a de Aluguel de Veículos (RAC) chegando a 113 mil (+3%).

GTF

No GTF, a receita média mensal manteve o forte crescimento (+20%) e, ainda assim, o número de diárias cresceu +13%. Dessa forma, a receita total cresceu 38% e o Ebitda aumentou +41%, com uma ótima evolução de +1,9 p.p. na margem (76%).

RAC

No RAC, a diária média foi de R$ 158, crescimento de +21%, enquanto o número de diárias caiu -6%, resultado da estratégia de priorizar a locação eventual em vez da mensal. Apesar da redução na ocupação, que passou para 72% (queda de - 8,5 p.p.), a receita total cresceu +14% na receita total e o Ebitda avançou +16%, com a margem subindo para 65% (+1 p.p.).

Seminovos

Em Seminovos, a companhia vendeu 24,8 mil carros (+7%) e o ticket médio da venda foi de R$ 69,5 mil, 4% maior.

A receita total cresceu +11% e o Ebitda caiu -54%, refletindo a normalização da margem próxima ao patamar de 1% — a partir do próximo semestre, a base de comparação já será menor, tendo em vista que a normalização da margem se aproximou deste patamar no 2T24).

Vale destacar que o estoque de Seminovos já está bastante adequado em relação à perspectiva de desaceleração econômica: 70% dos carros são de entrada (hatch), que possuem maior demanda e são mais líquidos (vs. 51% do estoque no segmento no 1T24).

No consolidado, a receita cresceu +18% e o Ebitda +26%, com a receita e o Ebitda de locação crescendo +26% e +29%, respectivamente (margem Ebitda de 70%, +2 p.p.), compensando amplamente a normalização das margens do Seminovos.

Nova fase da Movida ganha tração

Com a depreciação aumentando 28% (impacto das taxas de depreciação estáveis e do maior valor médio dos carros no GTF, com a frota pré-alta de preços da pandemia deixando o balanço), e as despesas financeiras crescendo a um ritmo inferior ao do resultado operacional, a Movida registrou um crescimento de 62% em seu lucro no 1T25.

Em função da redução da frota (aumentada oportunisticamente no 4T24), a empresa apresentou um investimento líquido (da venda de ativos) negativo em R$ -296 milhões em sua frota no 1T25, o que, em conjunto com o crescimento do Ebitda, levou a uma redução da alavancagem de 3,2x para 3x Ebitda — mesmo com a redução de R$ -1,8 bilhão na linha de fornecedores (desembolso das compras realizadas no 4T24).

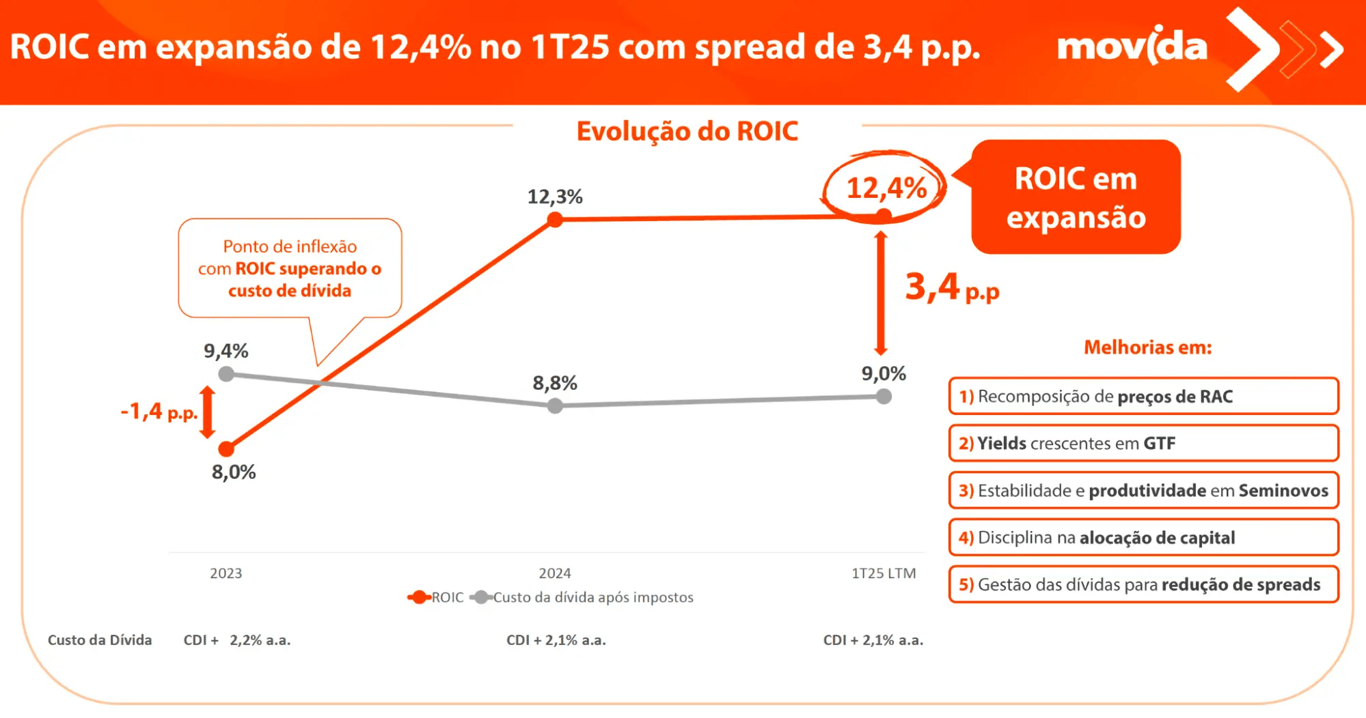

Reflexo da assertividade das iniciativas implementadas desde a troca da gestão em 2023, o Retorno Sobre o Capital Investido (ROIC) cresceu para 12,4% (+1,9 p.p.) e o spread em relação ao custo da dívida subiu para 3,4 p.p. (+ 1,6 p.p., mesmo com o aumento da Selic no período).

A combinação de diversos fatores têm levado a Movida a entregar excelentes resultados nos últimos trimestres. Confira alguns deles:

- repasse na diária do RAC (+21%) e o foco em diárias eventuais (+6% de participação);

- aumento dos preços no GTF (+20% receita/carro);

- maior produtividade na venda de carros por loja (-6% nas despesas) e o mix mais adequado (+7% no volume de vendas) em Seminovos;

- aumento da eficiência operacional (+1 p.p. e +1,9 p.p. nas margens Ebitda do RAC e GTF);

- maior alocação de capital no GTF (+3 p.p. de participação no imobilizado);

- redução da alavancagem.

A perspectiva para os próximos trimestres é ainda melhor.

O que esperar da Movida em 2025?

A companhia pretende manter o forte repasse de preços em suas tarifas, sustentado por uma demanda resiliente e por preços ainda defasados frente ao aumento no valor dos veículos, das taxas de juros e da inflação no período pós-pandemia.

Adicionalmente, planeja continuar ampliando a alocação de capital nos segmentos de locação eventual (RAC) e gestão e terceirização de frotas (GTF), que apresentam margens e retornos mais elevados.

A empresa também conta com um saldo de fornecedores a pagar 53% inferior ao montante desembolsado no 1T25, o que contribuirá para a redução da alavancagem no próximo trimestre.

No segmento de Seminovos, o perfil de estoque mostra-se mais adequado ao cenário de desaceleração econômica. Por fim, a companhia planeja anunciar novidades no mercado nos próximos meses, com o objetivo de aprimorar a experiência de seus clientes.

Mesmo com alta forte, MOVI3 segue barata

Com excelentes resultados entregues e perspectivas de crescimento de resultados, em função da expansão de margens e rentabilidade, MOVI3 já mais do que dobrou este ano e ainda pode subir mais. Negociando a apenas 4x Ebitda, reiteramos recomendação de compra para o papel da companhia.