Mills (MILS3) lucra R$ 79 milhões no 4T25

A Mills (MILS3) reportou forte crescimento no 4T25. Veja análise completa dos resultados, margens e perspectivas para 2026

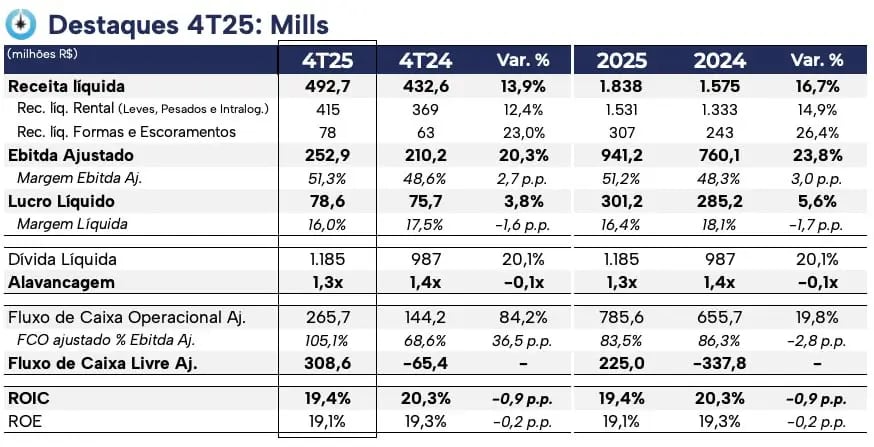

A Mills (MILS3) reportou resultados acima das nossas expectativas no 4T25, com receita líquida de R$ 493 milhões, crescimento de +14%. O Ebitda ajustado foi de R$ 253 milhões, alta de +20%, enquanto o lucro líquido somou R$ 79 milhões, avanço de +4% na comparação com o 4T24.

Atualmente, nossa cobertura na Mills possui recomendação de “Compra”.

Desempenho por divisão de negócios

Na divisão Rental, que pode ser dividida em Leves (plataformas elevatórias), Pesados (máquinas e equipamentos da linha amarela) e Intralogística (empilhadeiras), a Mills encerrou o período com 16,3 mil equipamentos, expansão de +10% na comparação anual.

Esse desempenho foi principalmente devido à expansão das linhas de Pesados e Intralogística. Somadas, as duas linhas tiveram incremento de +43% a/a da frota total, representando cerca de 33% da frota, contra 25% em 2024.

Refletindo essa expansão, a consolidação da aquisição da Next (intralogística) e a leve recuperação do volume locado de plataformas, a receita líquida total da Rental foi de R$ 415 milhões (+12% a/a). Considerando apenas a receita de locação (excluindo vendas de ativos), o crescimento foi de +11% a/a. Já a receita de vendas apresentou recuo de -12% no período.

Refletindo a disciplina e os ganhos de eficiência, as despesas tiveram leve alta de +4%, impulsionando o Ebitda ajustado da Rental, que totalizou R$ 195,6 milhões, crescimento de +14% a/a. A margem Ebitda da unidade ficou em 47,1% (+0,9 p.p.).

A divisão de Formas e Escoramentos (F&E), responsável por 17% da receita total, encerrou o período com volume de 49,4 mil toneladas, leve expansão de +2,4% na comparação anual.

Com volumes estáveis, a divisão continuou se beneficiando da demanda aquecida por grandes obras no país. Dessa forma, a receita líquida totalizou R$ 78 milhões, alta de +23% a/a. Isso, somado à disciplina em custos e despesas, contribuiu para o Ebitda ajustado alcançar R$ 57 milhões (+46% a/a), com margem de 73,6% (+11,5 p.p.).

Consistência nos resultados

Impulsionada pelo crescimento de Pesados e Intralogística, a Mills entregou mais um trimestre de crescimento, com manutenção das margens.

A receita líquida consolidada foi de R$ 492,7 milhões, crescimento de +14% na comparação com o 4T24. Considerando apenas a receita de locação, o crescimento foi de +13% no trimestre.

Refletindo a alavancagem operacional, o Ebitda ajustado totalizou R$ 254,6 milhões, crescimento de +20% a/a, com margem Ebitda de 51,3% (+2,7 p.p.). Mesmo considerando efeitos não recorrentes, o Ebitda foi de R$ 239 milhões (+17% a/a), com margem de 48,6% (+1,4 p.p.).

O resultado financeiro negativo avançou +45% a/a, principalmente devido ao aumento do endividamento e ao patamar elevado de juros. Isso, somado ao aumento da depreciação, resultou em lucro líquido de R$ 79 milhões, leve alta de +4% a/a.

ROIC de 19% e alavancagem saudável

No 4T25, a Mills reportou dívida líquida de R$ 1,2 bilhão (+20% a/a e -8% t/t), enquanto a alavancagem (dívida líquida/Ebitda) ficou em 1,4x, mantendo um patamar confortável.

O fluxo de caixa operacional foi de R$ 266 milhões (+84% a/a), representando conversão de Ebitda em caixa de 111% (vs. 71% no 4T24). Já o fluxo de caixa livre foi positivo em R$ 309 milhões no 4T25 e em R$ 225 milhões em 2025, refletindo o maior resultado operacional e a redução dos investimentos.

Com o crescimento do resultado operacional e a redução do capex, a rentabilidade permaneceu em níveis elevados. Em 2025, a Mills reportou ROIC de 19,4%, acima do custo de capital.

Mills cresce com disciplina

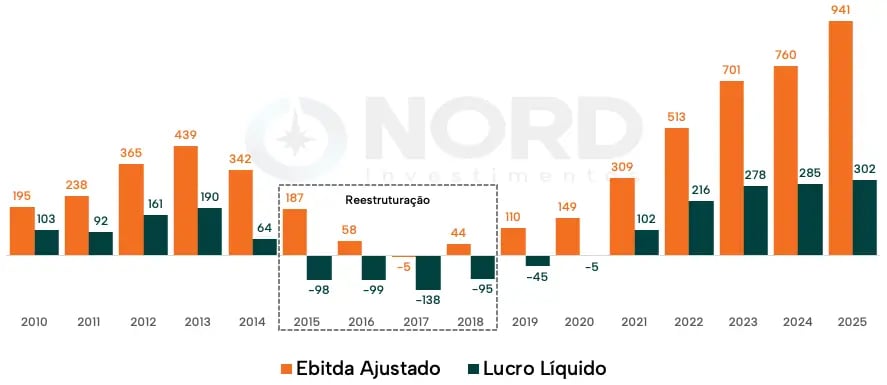

Após um 4T25 sólido, a companhia encerrou 2025 com crescimento de +17% da receita, +24% do Ebitda e +6% do lucro. Mesmo com os investimentos, a rentabilidade foi preservada, com ROE de 19,1% (-0,2 p.p.) e ROIC de 19,4% (-0,9 p.p.), acima do custo de capital.

Assim, mais uma vez, a Mills entregou crescimento, alavancagem saudável e manutenção da lucratividade em níveis elevados.

Mesmo diante de um cenário desafiador para o segmento de plataformas, a companhia sinalizou início de normalização do mercado.

O foco segue na expansão de Pesados e Intralogística, que, além de reduzir a exposição a plataformas, contribui para maior diversificação e previsibilidade da receita (contratos de longo prazo). Nesse sentido, a gestão reforçou o foco em manter o crescimento orgânico nesses segmentos, que passam por consolidação e possuem grande mercado endereçável.

Para ilustrar essa evolução, no 4T25, a receita de Pesados e Intralogística alcançou 35% da receita total, contra 25% no 4T24 (+10 p.p.). Já os contratos de longo prazo representam mais da metade (55%) da receita de locação, expansão de +11 p.p. versus o 4T24.

Perspectivas para 2026

A Mills reforçou seu compromisso com níveis elevados de rentabilidade e com a preservação da estrutura de capital para 2026. Ou seja, segue otimista em continuar crescendo, sem abrir mão da rentabilidade e de um balanço sólido.

Dessa forma, nossa expectativa é de manutenção do ritmo de crescimento nos próximos anos, refletindo em potencial de mais do que dobrar o valor de mercado.

Entregando crescimento sem comprometer a rentabilidade, como visto em 2025, e com potencial de expansão relevante, a Mills continua sendo uma ótima oportunidade para a estratégia da série O Investidor de Valor — negociando a cerca de 10x lucros e 5x Ebitda.