Meta (META): o dilema do prisioneiro da inteligência artificial Funday & Stock, Edição #11

A possível venda de capacidade computacional da Meta (META) pode fortalecer sua estratégia de inteligência artificial e impulsionar o crescimento da companhia no longo prazo

A eta Platforms (META) subiu quase +10% com a notícia de que poderia vender parte de sua capacidade computacional. Ao mesmo tempo, empresas ligadas à infraestrutura de IA caíram forte.

O mercado enxergou um sinal de excesso de investimentos. Nós enxergamos exatamente o contrário: um movimento que pode reforçar a tese de longo prazo da Meta e abrir uma nova avenida de crescimento.

Por que a notícia impulsionou as ações da Meta

A Meta subiu quase +10% na quarta-feira, 1º, com a notícia de que a empresa estaria considerando vender ou alugar parte da capacidade computacional que vem construindo para inteligência artificial.

Até aqui, tudo bem.

Se a companhia está gastando bilhões em data centers, GPUs, energia e infraestrutura, qualquer sinal de que parte disso pode ser monetizado ajuda a reduzir o medo de que esse capex acabe se tornando “dinheiro torrado”.

O curioso foi o que aconteceu em paralelo.

No mesmo dia em que a Meta disparou, várias empresas ligadas à infraestrutura física de IA caíram. Chips, energia, resfriamento, data centers, neoclouds.

O mercado interpretou o anúncio da Meta da forma errada?

A interpretação do mercado pareceu ser: se a Meta está pensando em vender capacidade excedente, talvez as hyperscalers tenham construído demais, e talvez o ciclo de investimentos esteja mais perto do fim.

A minha leitura é o oposto.

Se existe demanda para comprar computação excedente, isso me parece mais um sinal de escassez do que de excesso. Talvez, essa notícia tenha uma segunda função: dar ao mercado o que ele quer ouvir.

Mostrar que parte desse capex pode virar receita, melhorar a percepção de retorno sobre capital e, quem sabe, deixar a ação em melhor posição caso um aumento de capital venha aí. O que levaria a mais investimentos, e não menos.

O dilema do prisioneiro entre as gigantes da IA

Aos fãs de psicologia e economia, estudar o mercado americano hoje é basicamente assistir a uma exibição em tempo real de teoria dos jogos entre empresas. As gigantes de tecnologia estão enfrentando um clássico “dilema do prisioneiro”.

Não é uma grande novidade que essas companhias estão investindo bilhões de dólares na construção de infraestrutura e capacidade computacional.

O que impressiona é o volume de recursos financeiros sendo alocados a esses investimentos.

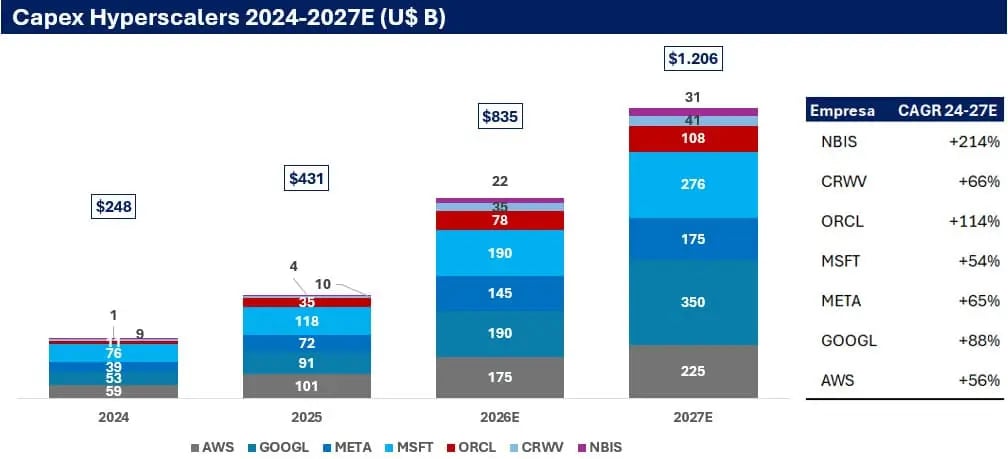

Em 2025, considerando as hyperscalers e neoclouds, foram investidos mais de US$ 430 bilhões. Em 2026, essas quantias devem ultrapassar US$ 800 bi e superar US$ 1,2 tri em 2027.

Mas, como em um bom e velho dilema do prisioneiro, a decisão que elas estão tomando de investir esses bilhões pode acabar não sendo a mais eficiente do ponto de vista dos retornos.

Talvez o melhor caminho para elas fosse jogar esse jogo juntas — combinando esses investimentos para visar maximizar o ganho para todas. Isso poderia representar uma redução dos investimentos.

O problema é que nenhuma delas pode ser a única a fazer isso.

Se todas reduzirem investimentos ao mesmo tempo, todas preservam capital. Mas se a Meta pisa no freio enquanto Google, Microsoft ou Amazon continuam acelerando, ela corre o risco de ficar anos atrás em modelos, infraestrutura, produto e distribuição.

E, em tecnologia, ficar anos atrás em uma nova plataforma costuma custar muito mais caro do que gastar demais por algum tempo.

Por isso, a decisão individual tende a ser continuar investindo.

Justamente por isso, é que, a nosso ver, a Meta estar disposta a alugar parte da capacidade computacional excedente não representa uma possibilidade dela reduzir investimentos. Muito pelo contrário. Parece ser uma forma de financiar mais investimentos que estão por vir.

Por que a Meta pode seguir investindo mais em inteligência artificial

Apesar de nossa leitura sobre a notícia ser de que isso deve levar a Meta a investir mais e não menos, isso reforça uma visão construtiva que temos sobre a empresa por conta do potencial positivo que essa venda de computação pode ter para os seus resultados.

A Meta nunca foi uma referência de inovação: o Facebook não foi a primeira rede social; o Instagram não foi o primeiro app a ter imagens que desaparecem depois de 24h (stories) e nem o primeiro a ter um scroll de vídeos (Reels). O Threads, aplicativo mais recente do grupo, é uma cópia do X, que já possui mais de 400 milhões de usuários em pouco mais de um ano de existência. O mérito da Meta é imitar. E imitar muito bem.

A mudança de estratégia, de abrir a possibilidade de vender a capacidade computacional, lembra muito o modelo que a Amazon segue por meio da AWS.

A Amazon construiu a AWS ao usar sua própria necessidade de infraestrutura tecnológica como base para criar um negócio novo. Ao transformar a capacidade computacional em produto, a empresa aumentou a utilização de seus ativos, melhorou o retorno sobre capital e criou uma das maiores máquinas de geração de caixa do mundo.

No fim, vender computação não serviu para a Amazon investir menos, mas para financiar ainda mais crescimento.

No caso da Meta, entendemos que vender capacidade é uma opcionalidade, que pode agregar valor à companhia no curto prazo.

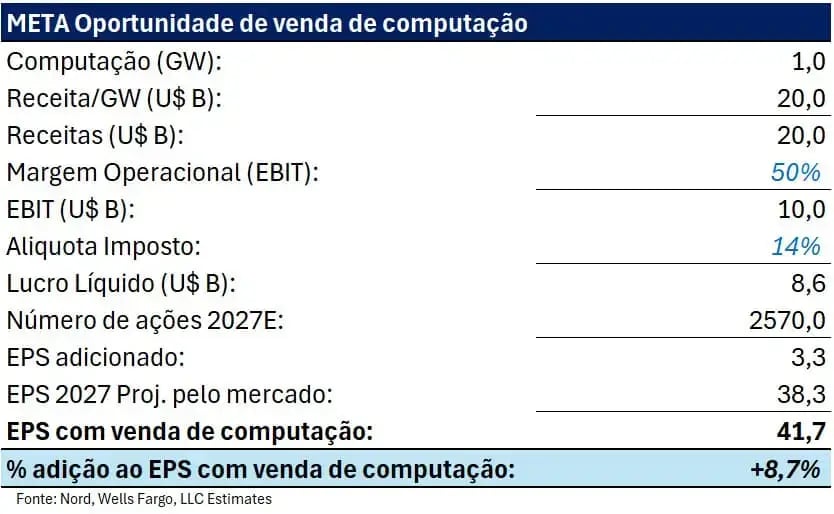

Conforme mostra a projeção acima, a venda de 1GW de computação poderia adicionar US$ 3,3 ao lucro por ação da companhia. Isso corresponde a uma adição de +9% ao lucro por ação esperado pelo mercado em 2027. Nesse cenário, consideramos uma margem de 50%, mais conservadora do que a de outros analistas.

O Wells Fargo, por exemplo, projetou uma margem de 85% por ser uma capacidade ociosa — ou seja, o custo já está contemplado nos planos da empresa. No caso das projeções deles, a adição ao EPS 27 seria de +15%.

O ponto é que essa opção contribui de duas maneiras para a Meta: a primeira é que pode adicionar resultado aos números da companhia; a segunda é que melhora o humor do mercado com relação à sua capacidade de gerar retornos com os investimentos que vêm sendo feitos.

Essa segunda pode levar a mais um passo, que faria com que a empresa acelerasse ainda mais seus investimentos em infraestrutura.

Quanto vale o infinito?

Voltando ao nosso dilema do prisioneiro, a questão em torno da IA e de todo o Capex é o tamanho do potencial econômico que isso vai gerar para essas empresas. Ainda é uma dúvida, e por isso o ceticismo do mercado com a Meta, Microsoft, Amazon etc. é justificável.

No entanto, existe uma coisa que parece relativamente unânime entre os maiores fundadores e CEOs de tecnologia do mundo: ficar fora dessa corrida não é uma opção. Mas é uma empreitada bastante custosa, e que vem pressionando a geração de caixa dessas empresas, que historicamente são máquinas de imprimir dinheiro.

Recentemente, vimos a Alphabet levantar US$ 80 bilhões com uma emissão de ações, incluindo uma colocação privada de US$ 10 bilhões com a Berkshire Hathaway, em um contexto em que o capex esperado para 2026 já está na faixa de US$ 190 bilhões.

Acreditamos que esse será um movimento comum entre todas as hyperscalers.

Mostrar que parte da capacidade computacional pode ser monetizada não serve apenas para melhorar a narrativa do capex. Também ajuda com o preço da ação para que um eventual aumento de capital seja menos custoso para a empresa e para os acionistas.

Trata-se de um movimento bastante estratégico da Meta, que acredito ter sido idealizado pela CFO Susan Li (well played, Susan).

Mas esse aumento de capital em um momento em que as ações estão baratas é o grande paradoxo da Meta.

.webp/public)

As ações da Meta não negociavam a múltiplos tão baixos desde 2022, quando as ações chegaram a cair quase 70% de suas máximas. Das máximas, as ações da Meta já caíram -27%. Isso reforça a nossa visão de que, hoje, a empresa apresenta uma ótima oportunidade de compra.

Mesmo que a expectativa do mercado de um aumento de capital coloque um limitador de alta para os papéis no curto prazo, acreditamos que, para quem tem um horizonte um pouco mais longo, o preço é muito atrativo.

Por isso, a possibilidade da venda de computação é uma boa notícia.

Para além dos bons resultados que a empresa já entrega, ela adiciona uma opcionalidade interessante aos resultados, melhora a percepção de retorno sobre capital e pode aliviar parte do medo em relação ao capex.