Meta (M1TA34) cai com expectativas altas de investimentos em 2026

Mesmo com crescimento de 26% na receita, Meta (M1TA34) preocupa investidores ao projetar fortes investimentos para 2026 e vê suas ações caírem

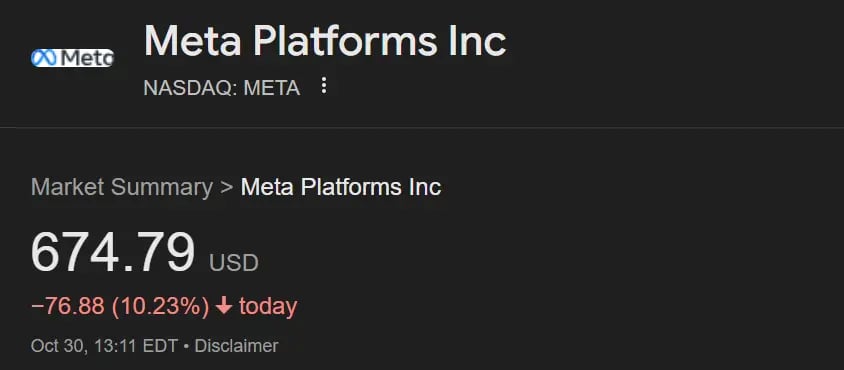

Mesmo surpreendendo o mercado com os resultados no 3T25, as ações da Meta (M1TA34) caíram nesta quinta-feira, 30, diante do receio com retorno nos investimentos para 2026.

Entenda o que é a Meta (M1TA34)

A Meta é uma das maiores empresas de tecnologia do mundo, dona de plataformas como Facebook, Instagram, WhatsApp e Messenger. Sua principal atividade é conectar pessoas e comunidades por meio de redes sociais e aplicativos de comunicação, além de permitir que empresas e criadores alcancem públicos em escala global.

A companhia monetiza principalmente por meio de publicidade digital, vendendo espaços e ferramentas de segmentação para anunciantes que desejam atingir usuários com base em dados de comportamento, interesses e localização. Essa receita vem, em grande parte, das suas redes sociais, que concentram bilhões de usuários ativos diários.

Além do negócio principal em publicidade, a Meta também investe no desenvolvimento de tecnologias imersivas, como realidade virtual e aumentada, por meio da divisão Reality Labs.

Destaques do 3T25

Diferentemente do 2T25, quando nós não gostamos dos resultados, mas o mercado gostou e as ações subiram +11%, desta vez, nós gostamos do balanço do 3T25, ainda que o mercado tenha ficado preocupado com o capex de 2026.

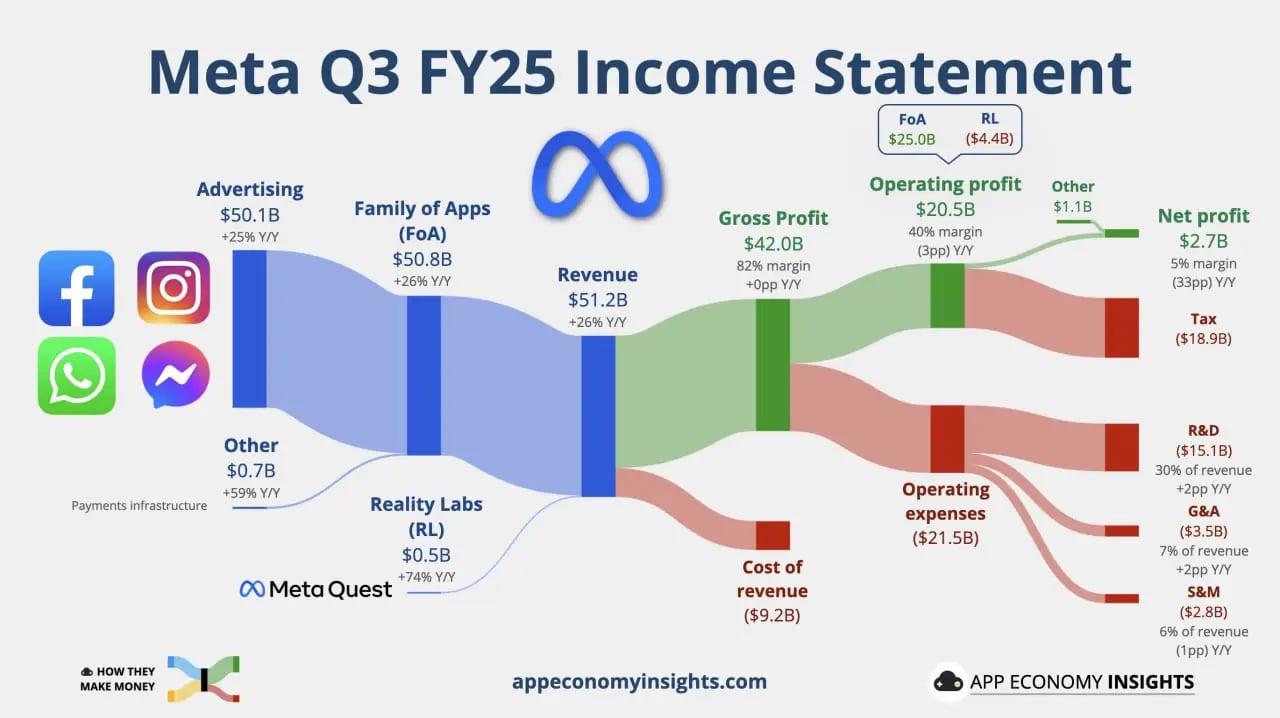

Em termos dos números apresentados, a Meta teve:

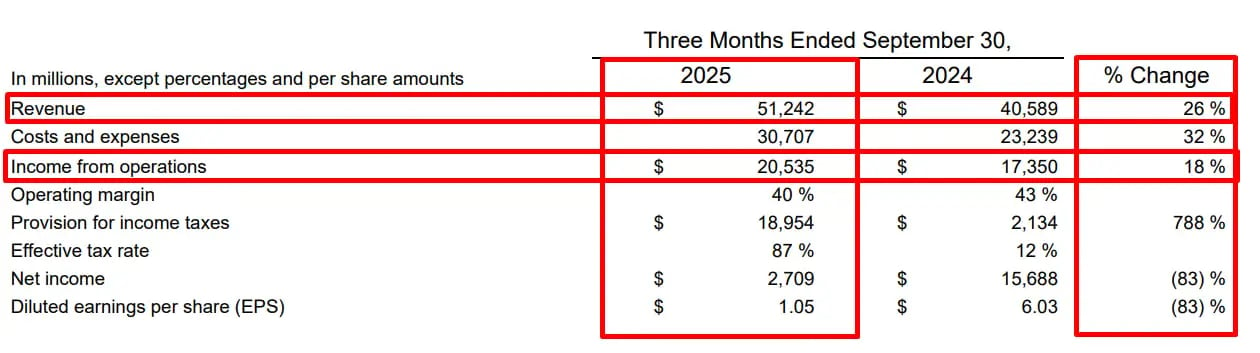

- Receitas: US$ 51,2 bi, +26% a.a (esp. US$ 49,6 bi)

- Ebit: US$ 20,5 bi, +18% a.a (esp. US$ 19,5 bi)

- LL aj: US$ 18,3 bi, +19% a.a (esp US$ 17,2)

- EPS aj: US$ 7,25 vs US$ 6,69

- 4T25 Receitas proj: US$ 56-59 bi vs US$ 57,3 bi mercado.

O que o resultado revelou?

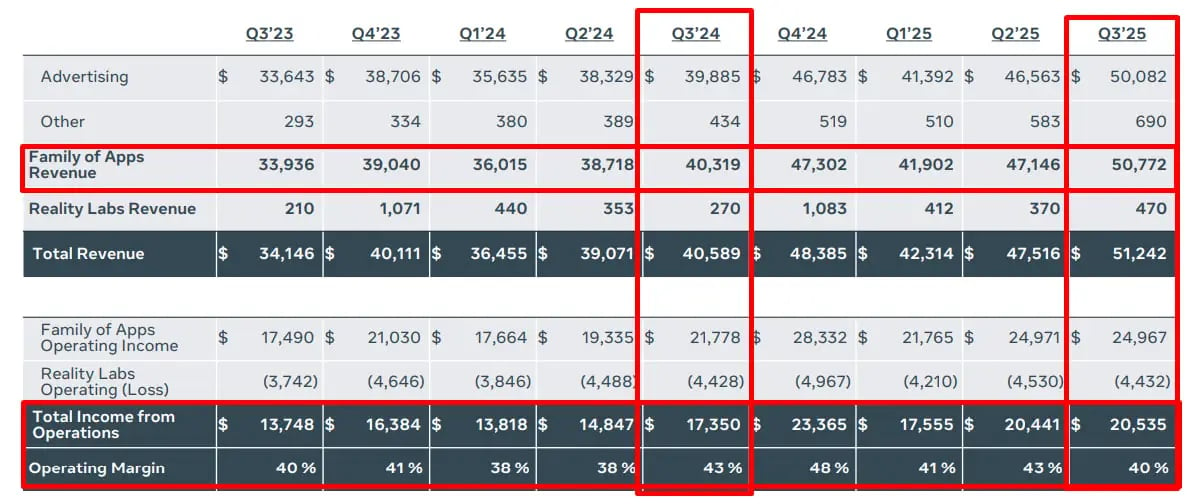

Começando pelo final. Por que nós gostamos dos resultados neste trimestre, mas não no último? No último trimestre comentamos da expectativa que tínhamos do aumento de custos com a depreciação dos GPUs em Data Centers. Bem, chegou. A margem operacional (EBIT) caiu de 43% no ano passado, para 40% neste.

Essa queda de margem é reflexo de um aumento de custos que a empresa vem tendo, com todos os investimentos que eles vêm fazendo em infraestrutura. Assim como as demais empresas do setor, eles estão antecipando essa capacidade diante da demanda que existe.

Assim como aconteceu com o Cloud, esperamos que AI tenha esse mesmo tipo de dinâmica nos resultados: primeiro grandes investimentos, depois grandes receitas.

E por que gostamos do resultado? A empresa teve um trimestre de comparações bem difícil e a expectativa do mercado era altíssima.

Mesmo assim, a Meta entregou um excelente crescimento de receitas de +26% na comparação anual. Pensando que os custos estão acelerando, é fundamental que os negócios que a empresa já possui continuem performando bem – que é o caso.

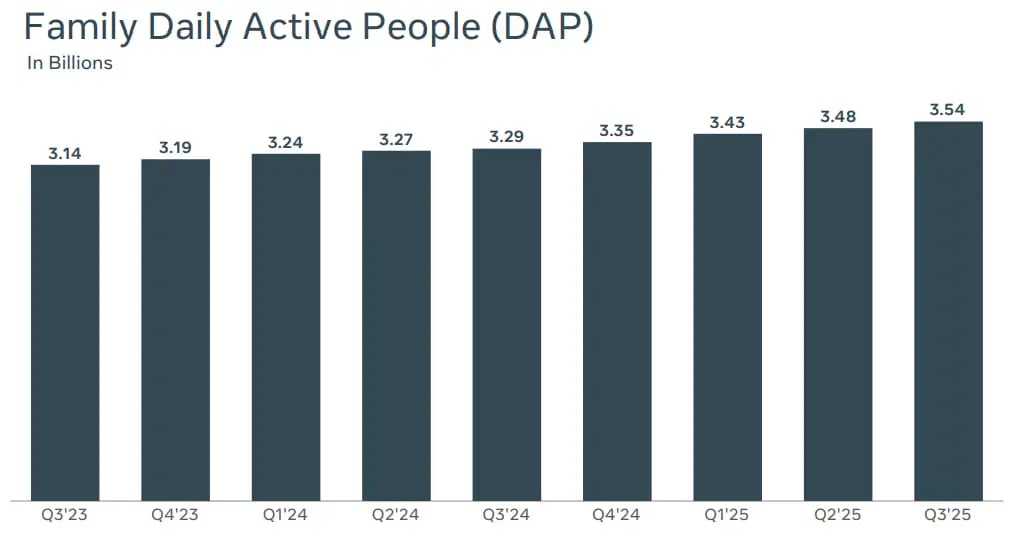

Quando olhamos para as métricas dos negócios, a Meta atingiu 3,54 bilhões de usuários diários de seus aplicativos. Um crescimento de +8% na comparação anual. Apenas o Instagram, chegou a marca de 3 bilhões de usuários mensais. Excluindo China, isso é quase metade do planeta terra em alcance.

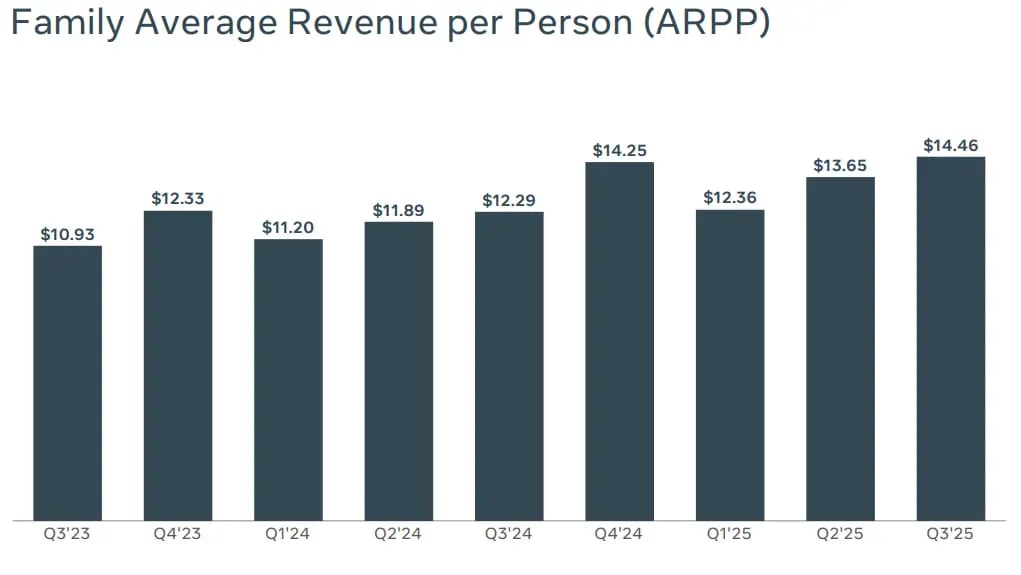

Além do crescimento de usuários, a receita por usuário segue crescendo de forma impressionante. A receita média por usuário no trimestre foi de US$ 14,5. Crescimento de +17,7% na comparação com o ano passado. Isso se dá em função da empresa estar, de forma bem-sucedida, integrando AI aos seus negócios. Melhorando a entrega de ads e conseguindo reter a atenção dos usuários dentro de seus apps.

A empresa teve um gasto não-caixa tributário de US$ 16 bi (não impactou o fluxo de caixa e por isso comentamos do lucro ajustado). Uma alíquota de imposto de 87%. Esse gasto é um não recorrente que fez com que o lucro líquido contábil tivesse tido uma queda de -83%. Nos próximos trimestres já devemos ver alíquotas normalizadas.

O que esperar para o futuro da Meta

Olhando para o 4T25, a empresa espera uma receita entre US$ 56-59 bi. Número que, na média, veio em linha com o que o mercado esperava.

Para os investimentos em 2025, eles reduziram a margem de US$ 66-72 bi para US$ 70-72 bi. Para os investimentos em 2026, o mercado esperava aprox. US$ 110 bi e pelo comentário deles deve ser algo entre US$ 110-115 bi.

Ou seja, o resultado surpreendeu no trimestre positivamente. Entregando mais crescimento que o esperado, uma vez que descontamos o fator não-recorrente.

Para o 4T25, números em linha com o esperado, enquanto para o ano de 2026 investimentos podem vir a ser levemente maiores mas próximos do esperado. Um resultado que não altera a dinâmica da empresa.

O filme já visto em 2024

Não é a primeira vez que as ações da Meta caem após superar as estimativas do mercado, mas apresenta projeções maiores de investimentos que o esperado.

Em abril de 2024, a empresa bateu todas as expectativas. Mesmo assim, as ações fecharam o dia caindo -11%.O motivo da queda foi o aumento na projeção de capex para 2024 da faixa de US$ 30-35 bi para US$ 35-40 bi. Soa familiar, não?

Na época, as ações estavam cotadas a US$ 440. Desde então, as ações subiram +50% (considerando o preço atual). Um desempenho muito bom para 18 meses. O desempenho veio por conta do que a empresa conseguiu entregar de melhorias por meio desses investimentos.

Hoje, as ações estão caindo porque eles indicaram que em 2026 haverá um aumento de capex “significativamente maior” que em 2025. O mercado ajustou projeções de investimentos de US$ 105 bi para números que em alguns sell-sides chegam a US$ 125 bi. Com investimentos maiores, maior o desafio em crescimento que a empresa precisa entregar.

Acompanhando a teleconferência, dá para entender esse ímpeto do Zuck em investir em infraestrutura. Eles seguem vendo melhorias significativas quando testam seus modelos novos. Mas eles não conseguem lançar isso como produto justamente por terem 3,5 bilhões de usuários endereçáveis e não terem a capacidade para escalar os produtos — ainda.

Enquanto eles constroem essa capacidade, eles conseguem usar ferramentas para melhorar o desempenho de publicidades em seus apps. Isso tem feito com que o engajamento do usuário acelere em um ritmo ainda mais acelerado.

Possivelmente, os números que o mercado tem para receitas da Meta em 2026, me parecem baixos diante do que eles vêm entregando/fazendo com AI nos apps.

Acredito que a Meta deve gerar bastante ruído ao longo dos próximos meses. O Zuck, pela idade, sempre foi muito questionado pelo mercado. Mas no histórico o saldo é positivo.

Provavelmente teremos de esperar o próximo trimestre para que a narrativa mude (ou mais, difícil prever). Parecido com o que tem acontecido com o Google nos últimos dois trimestres — era o patinho feio da AI e agora é o MEGA vencedor.

O que os investidores devem observar

Apesar das quedas após a divulgação de resultados assustarem os investidores, os números apresentados pela empresa seguem sendo bastante positivos.

A Meta continua transformando tecnologia em receitas por meio de suas publicidades. Seus aplicativos estão ficando cada vez melhores, fazendo com os usuários mantenham o tempo de atenção e aumentam o engajamento com publicidades. Com isso, eles continuam com uma excelente visibilidade para seguir crescendo ao longo dos próximos anos.

Por esse motivo, a Meta permanece entre as recomendações de compra do Nord Global.