3 melhores ações de varejo para comprar em 2024

Mesmo em um cenário de juros mais favorável em 2024, o varejo é um setor que o investidor precisa ser muito seletivo antes de aplicar seu dinheiro

O ano de 2023 realmente não foi nada fácil para as varejistas.

Com um cenário de juros ainda em patamares elevados no Brasil e no exterior, muitas empresas ligadas ao consumo acabaram sendo severamente penalizadas — assim como suas ações.

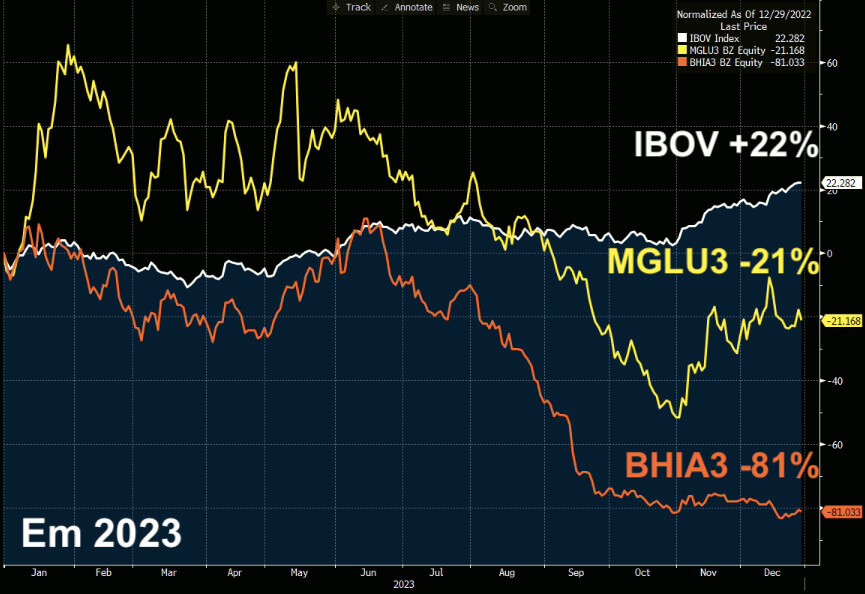

Duas das mais conhecidas companhias do segmento, Magazine Luiza (MGLU3) e Casas Bahia (BHIA3), viram seus papéis caírem -21% e -81%, respectivamente, enquanto o Ibovespa subiu +22% no mesmo período.

No entanto, com a manutenção do ciclo de cortes da Selic em 2024, será que finalmente veremos uma retomada para as varejistas?

Cenário mais favorável

É inegável que o cenário atual é (bem) mais favorável em relação aos últimos anos. Com um maior controle inflacionário no país e mais responsabilidade fiscal (esperamos não ser surpreendidos), os juros tendem a continuar caindo.

Alguns bancos, inclusive, já começam a projetar uma possível aceleração dos cortes pelo Banco Central, podendo chegar ao final do ano com uma Selic em 8,5%.

Nós, porém, preferimos adotar uma maior cautela e seguimos ao lado de grande parte do mercado, que projeta uma taxa básica de juros em 9% em 2024 — o que, convenhamos, já seria um grande passo para quem tinha juros de 13,75% há pouco tempo.

Com os juros em 9%, o mercado como um todo se reaqueceria, em especial o varejo. O consumo poderia voltar em maior escala e os juros menores impactariam menos os lucros de empresas mais alavancadas (maioria do setor).

Além disso, as ações das varejistas também seriam menos penalizadas, tendo em vista uma pressão menor nos valuations dessas empresas e a possível volta generalizada dos investidores brasileiros (e gringos) ao mercado acionário.

Ou seja, além de ser a mãe da bolsa de valores, a taxa de juros é, definitivamente, a mãe do varejo.

Contudo, mesmo com uma melhor visibilidade para o setor, é fundamental escolher as varejistas corretas para investir seu dinheiro.

Haja dedicação

Em movimento de retorno às origens, a Via voltou a se chamar Grupo Casas Bahia no ano passado, inclusive com seu ticker mudando para BHIA3 e retomando seu famoso slogan “dedicação total a você”.

As mudanças, porém, deverão ir muito além disso para que a companhia recupere seus números operacionais e financeiros e retome a confiança de seus investidores.

Vale lembrar que a empresa vem registrando péssimos resultados nos últimos anos em meio ao cenário extremamente desafiador, inclusive acumulando prejuízos bilionários nos últimos trimestres.

Com o propósito de estabilizar suas operações, aumentar sua geração de caixa e voltar a ser rentável, a Casas Bahia anunciou um plano de transformação até 2025.

O plano passará por mudanças estruturais (como o fechamento de lojas, redução de despesas com pessoal e de estoques, entre outras), que buscam um incremento de mais de R$ 1 bilhão em seu LAIR (lucro antes do imposto de renda).

Além disso, em 2023, a varejista também anunciou um follow-on, com a intenção de captar até R$ 2 bilhões para aliviar suas contas. O mercado, entretanto, não comprou a ideia e a oferta movimentou apenas R$ 620 milhões.

Os resultados ruins e o follow-on realizado contribuíram para uma forte pressão para os papéis da Casas Bahia, que já vinham sofrendo com diversas polêmicas relacionadas à família controladora e com algumas “inconsistências” contábeis recentes.

Com uma enorme desconfiança por parte dos investidores, a varejista precisará ter muita dedicação para contornar a situação em que se encontra, o que só acontecerá com indícios claros de recuperação de resultados.

Mesmo com as quedas recentes, não recomendamos que compre BHIA3.

A lua ficará para depois

Assim como o Grupo Casas Bahia, o Magalu é mais uma varejista que vem sofrendo com fatores internos e externos.

Além de ter visto o consumo ser corroído pelos juros, a companhia também apresentou alguns erros gerenciais em um passado recente, como apostar em uma retomada mais acelerada no pós-pandemia e realizar uma gestão equivocada em seus estoques.

O ciclo de alta dos juros também impactou o lucro do Magalu, tendo em vista sua alta alavancagem financeira. Mesmo que o último trimestre tenha sido melhor, a empresa chegou a registrar o maior prejuízo de sua história no 1T23.

A queda em sua rentabilidade e a falta de visibilidade futura contribuíram para uma forte desvalorização de suas ações. Ainda que no último ano seus papéis tenham caído “apenas” -21%, eles já registram queda de cerca de -93% desde 2021.

O potencial que muitos investidores viam na empresa e que fez com que a chamassem de MagaLUA parece ter sido adiado.

O atual ciclo de cortes da Selic pode ajudar na retomada dos resultados e ações do Magalu (assim como da Casas Bahia)? Até pode.

Porém, essas varejistas, que atuam em segmentos menos resilientes, precisarão provar uma enorme capacidade de recuperação para o mercado voltar a ver credibilidade em suas operações e, consequentemente, comprar suas ações.

No momento, assim como em BHIA3, não vemos oportunidades e não recomendamos que compre MGLU3.

Quer investir em boas varejistas? Foque em resultados.

Aqui vão 3 opções muito melhores que BHIA3 e MGLU3 para você aportar seu dinheiro.

3 melhores ações de varejo para comprar em 2024

1. Lojas Renner (LREN3)

Ainda que em segmentos distintos, a Lojas Renner traz muito mais visibilidade para os próximos anos do que Casas Bahia e Magalu.

Apesar das pressões externas, a varejista de vestuário conseguiu manter uma correta estrutura de capital e seguiu entregando resultados consistentes nos últimos anos.

Além disso, a companhia possui planos de continuar expandindo suas operações por meio da abertura de novas lojas e melhorando cada vez mais a experiência de seus clientes através da digitalização de seus serviços e uma logística cada vez mais eficiente.

A concorrência com as importadoras chinesas (como a Shein) pode ser considerada uma pedra no sapato, mas a visão da empresa é de que o governo entendeu que há um problema e que vai buscar isonomia.

De qualquer maneira, a Renner tem atuado em diversas frentes para aumentar sua competitividade.

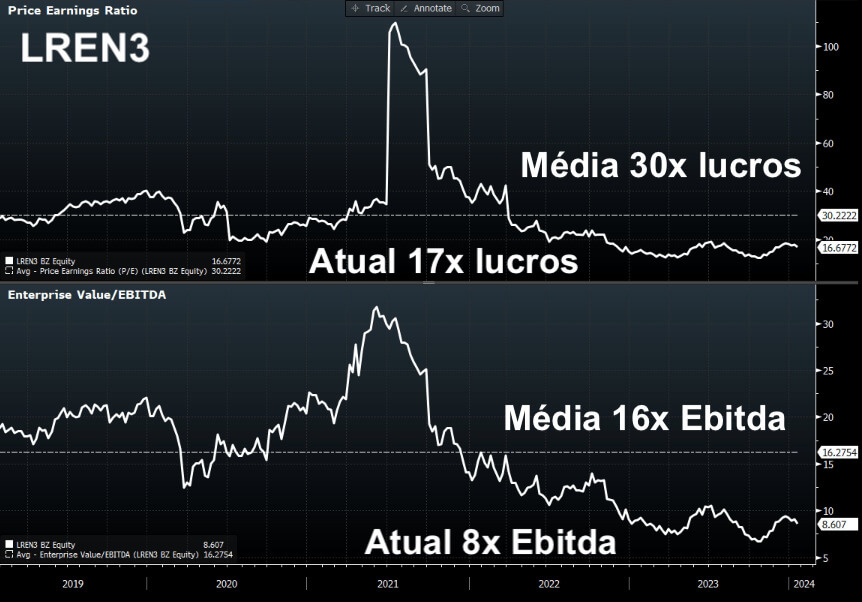

Além das boas perspectivas de longo prazo, a Renner ainda negocia a múltiplos muito atrativos, estando próxima às suas mínimas históricas, com um P/L de apenas 17x e um EV/Ebitda de 8x (ambos representam cerca da metade de suas médias).

LREN3 é melhor que BHIA3 e MGLU3.

2. Vivara (VIVA3)

Outra companhia que foge do varejo “tradicional” é a Vivara, que atua no segmento resiliente (e crescente) de joias.

A Vivara possui atuação com sua marca própria com produtos em sua maioria de ouro, mas também com artigos de prata através de sua marca Life, que acaba sendo uma porta de entrada para a companhia e um grande vetor de crescimento a longo prazo.

Recentemente, a empresa informou que completou a abertura de 61 lojas em 2023, sendo 16 lojas Vivara e 45 lojas Life, com uma adição de 4,6 mil metros quadrados à área de venda, recorde histórico de crescimento.

No consolidado de 2023, a companhia encerrou o ano com 390 operações, sendo 257 lojas Vivara, 117 lojas Life e 16 quiosques, com um total de 32,4 mil metros quadrados de área de venda.

O movimento, porém, não deverá parar por aí. Reiterando o compromisso de acelerar o crescimento por meio da expansão orgânica de suas marcas, a empresa anunciou a projeção de abertura de 70 a 80 lojas em 2024.

A Vivara ainda cogita revisitar o plano de expansão e acrescentar 100~150 novas lojas após a conclusão do atual plano de expansão em 2026. É, de fato, uma empresa de altíssimo potencial em nosso mercado.

VIVA3 é melhor que BHIA3 e MGLU3.

3. XXXX (XXXX3)

A última empresa de nossa lista é outra varejista de enorme potencial e que, muito provavelmente, você nunca ouviu falar.

A companhia, que possui um valor de mercado de apenas R$ 500 milhões, atua no segmento de prática esportiva, que é menos sensível em relação à moda, por exemplo.

Após um período de estabilidade em seus resultados, a varejista voltou a investir em suas operações para aumentar sua capacidade de produção e, consequentemente, melhorar seus números financeiros.

Dito e feito: após os investimentos (realizados pós-pandemia) e com uma capacidade fabril mais robusta, a empresa registrou um forte crescimento de mais de +300% em seu lucro líquido em apenas 2 anos.

Outro fator que contribuiu para os melhores resultados foi a estratégia que a companhia adotou de zerar as suas dívidas, o que fez com que não fosse tão impactada pelo cenário de juros e impulsionou ainda mais seu lucro.

Com a alta de seus resultados, as ações da varejista seguiram na mesma trajetória e hoje se encontram em suas máximas históricas.

Porém, ainda assim, a empresa negocia a um P/L de míseros 5x e um EV/Ebitda de 4x — números muito abaixo da média da bolsa e, principalmente, de seu setor. É, sem dúvidas, a varejista mais barata da bolsa brasileira.

XXXX3 é melhor que BHIA3 e MGLU3.

Varejo é Small Cap

Com exceção de Magalu e Lojas Renner, todas as varejistas da bolsa brasileira possuem um valor de mercado inferior a R$ 10 bilhões, ou seja, podem ser consideradas como Small Caps.

A última das 3 empresas comentadas é apenas uma das oportunidades recomendadas na carteira do Nord Small Caps.

Ainda temos outra ótima varejista em nosso portfólio, que, inclusive, nos rendeu uma valorização de quase +40% no último ano.

Não perca tempo de conhecer essas e outras 9 Small Caps recomendadas em nossa série. A queda dos juros não será apenas positiva para o varejo, mas também para muitas das “pequenas” da bolsa.

Se deseja conhecer a carteira de Small Caps da Nord Investimentos, ative o seu teste por 30 dias e encontre as melhores recomendações.