INBR32 ou ROXO34: qual a melhor ação para 2026?

Comparamos INBR32 e ROXO34 para descobrir qual ação tem mais potencial em 2026. Veja análise completa entre Nubank e Inter

Houve um período em que, a cada semana, surgia um novo banco digital no Brasil, seja como uma iniciativa independente ou como um braço que iria mudar tudo dentro de uma grande empresa.

Mas a euforia sempre passa, a realidade sempre se impõe e apenas quem realmente tem um bom planejamento estratégico de longo prazo e capacidade de execução sobrevive à prova do tempo.

Nesse setor, depois de vários nomes surgirem e desaparecerem, duas instituições conseguiram se destacar. Ambas fizeram grandes investimentos, atraíram muitos clientes fiéis e hoje são companhias que, além de ainda crescerem em um ritmo acelerado, já entregam lucros robustos.

O Inter que conhecemos hoje nasceu em 2015, quando o antigo Banco Intermedium lançou sua conta digital e se reposicionou com sua nova marca, enquanto o Nubank foi fundado cerca de dois anos antes. De lá para cá, percorrendo caminhos bem distintos, as duas empresas conquistaram seu espaço e se consolidaram como duas das principais instituições financeiras do país.

Na newsletter de hoje, vamos analisar qual das duas é a melhor organização atualmente e qual delas é a melhor ação para investir agora, levando em consideração não apenas os resultados atuais, mas as perspectivas de crescimento, os riscos e o preço de cada ativo.

Inter vs. Nubank: quem entrega mais hoje?

Além de começar antes, o Nubank adotou uma estratégia mais agressiva de crescimento e, apesar de ter acumulado grandes prejuízos e consumido bastante caixa durante vários anos (realizou diversas rodadas de captação para se financiar), conseguiu alcançar uma escala impressionante e hoje se beneficia muito disso.

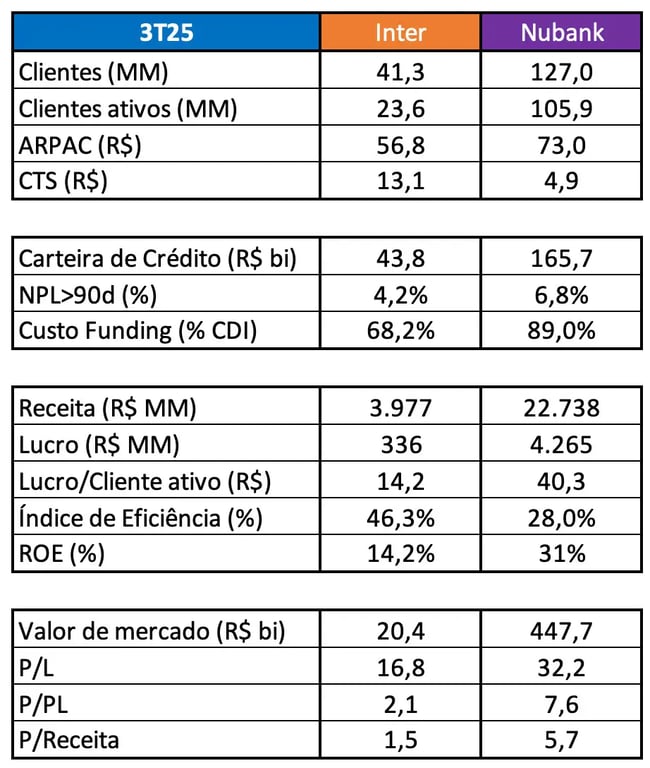

Sua base de clientes totais é 3x maior do que a do Inter e sua base de usuários ativos é 4,5x maior (o banco sempre teve uma taxa de ativação muito elevada, por focar no público desbancarizado e, consequentemente, possuir um nível de principalidade maior).

A escala e o maior prazo médio de relacionamento com sua base de clientes superiores permitem à empresa ter uma receita média mensal por cliente ativo (ARPAC) maior e um custo médio de servir (CTS) menor.

Carteira de crédito de cada banco

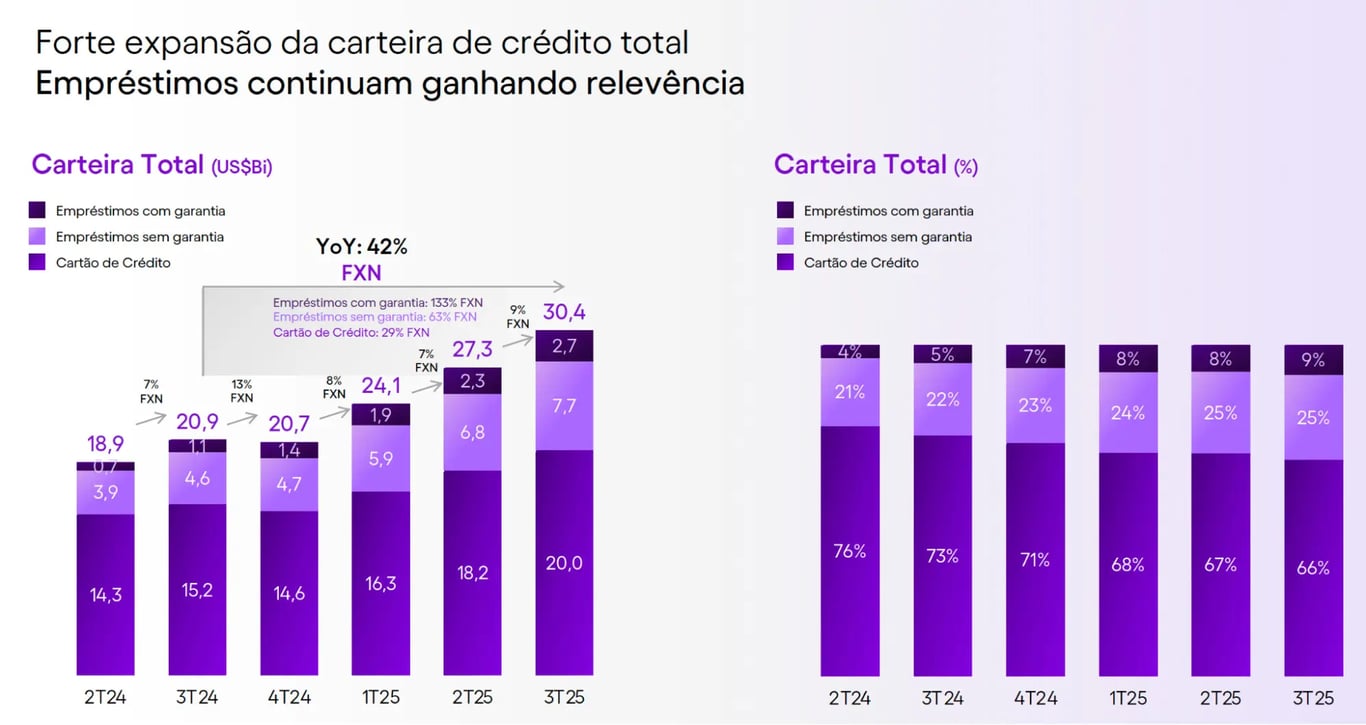

A carteira de crédito do Nubank é cerca de 4x maior do que a do Inter (em linha com a diferença na base de clientes ativos), mas vale destacar que, como o foco da instituição são os produtos de cartão de crédito e o empréstimo pessoal sem garantia, sua inadimplência (NPL>90d) é consideravelmente mais alta.

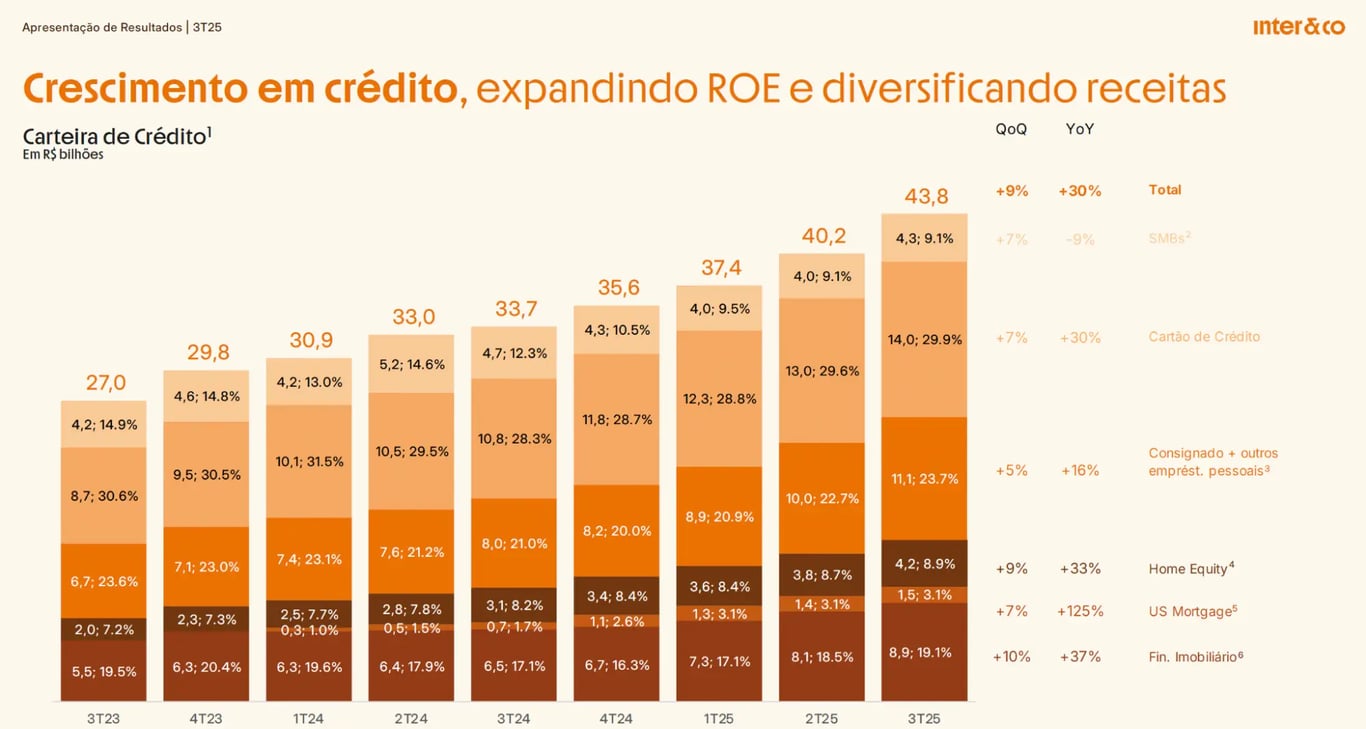

O Inter tem uma carteira de crédito bem mais diversificada e foca em créditos com garantia, como o imobiliário e o consignado, sendo que cerca de 70% dela é colateralizada.

Outro destaque do Inter é o seu custo de captação substancialmente mais baixo (menos de 70% do CDI), muito por conta de se posicionar como um banco transacional e ter quase 30% do seu funding vindo de depósitos à vista.

Impacto da escala e maturidade operacional

Em relação à lucratividade atual, a elevada alavancagem operacional e o nível de maturidade da operação — considerando que, dos 127 milhões de clientes do Nubank, 110 milhões estão no Brasil, onde a sua operação já atingiu alto grau de maturidade) — permitem à fintech entregar resultados impressionantes, com um lucro trimestral de mais de R$ 4 bilhões, um índice de eficiência (custos/receitas) de apenas 28% (quanto menor, melhor) e um ROE (retorno sobre o patrimônio) de mais de 30%.

Dessa forma, apesar de ter percorrido um caminho mais arriscado e de possuir uma carteira de crédito mais sensível às oscilações econômicas, podemos dizer que o Nubank é a melhor empresa hoje, tendo conseguido virar a chave e se tornar lucrativo no momento em que a liquidez global começou a secar e o ambiente deixou de ser favorável para continuar queimando caixa (o que matou a grande maioria dos bancos digitais que começaram depois).

Estratégia do Inter: menos risco, mais consistência

Contudo, não podemos olhar apenas para qual é a melhor empresa hoje para entender qual é a melhor ação para investir agora.

Fazendo uma análise do que o Inter entregou nos últimos anos, de quais são suas metas e como elas se comparam ao que o Nubank já entrega atualmente, fica bem evidente qual das duas é a melhor ação no momento.

O Inter sempre foi uma empresa mais conservadora, não apenas na hora de conceder crédito, mas também em relação à sua estratégia, e preferiu o caminho de crescer o máximo possível sem acumular grandes prejuízos ou queimas de caixa ao longo dessa fase inicial.

Porém, em 2023, o banco enxergou que, daquele ponto em diante, seria possível não apenas continuar crescendo sua operação em ritmo forte, mas também começar a entregar lucros crescentes.

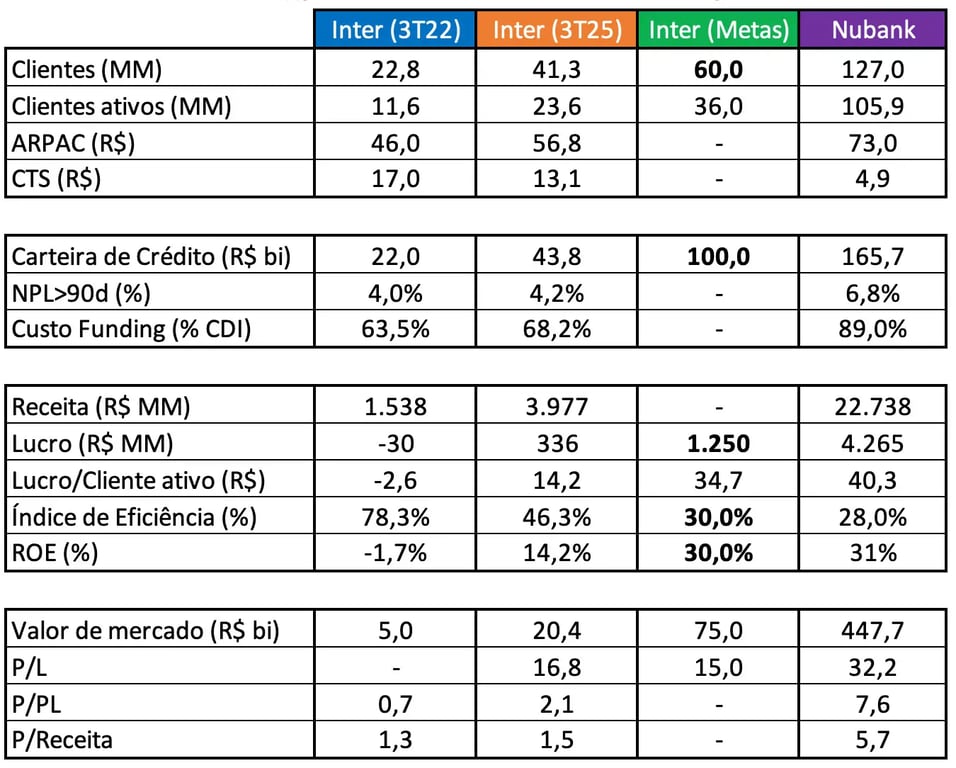

No começo daquele ano, a companhia realizou sua reunião anual com o mercado e compartilhou suas metas de longo prazo, o Plano 60/30/30, que tem como principais objetivos alcançar 60 milhões de clientes, 30% de índice de eficiência, 30% de ROE, uma carteira de crédito de cerca de R$ 100 bilhões e um lucro anual de R$ 5 bilhões.

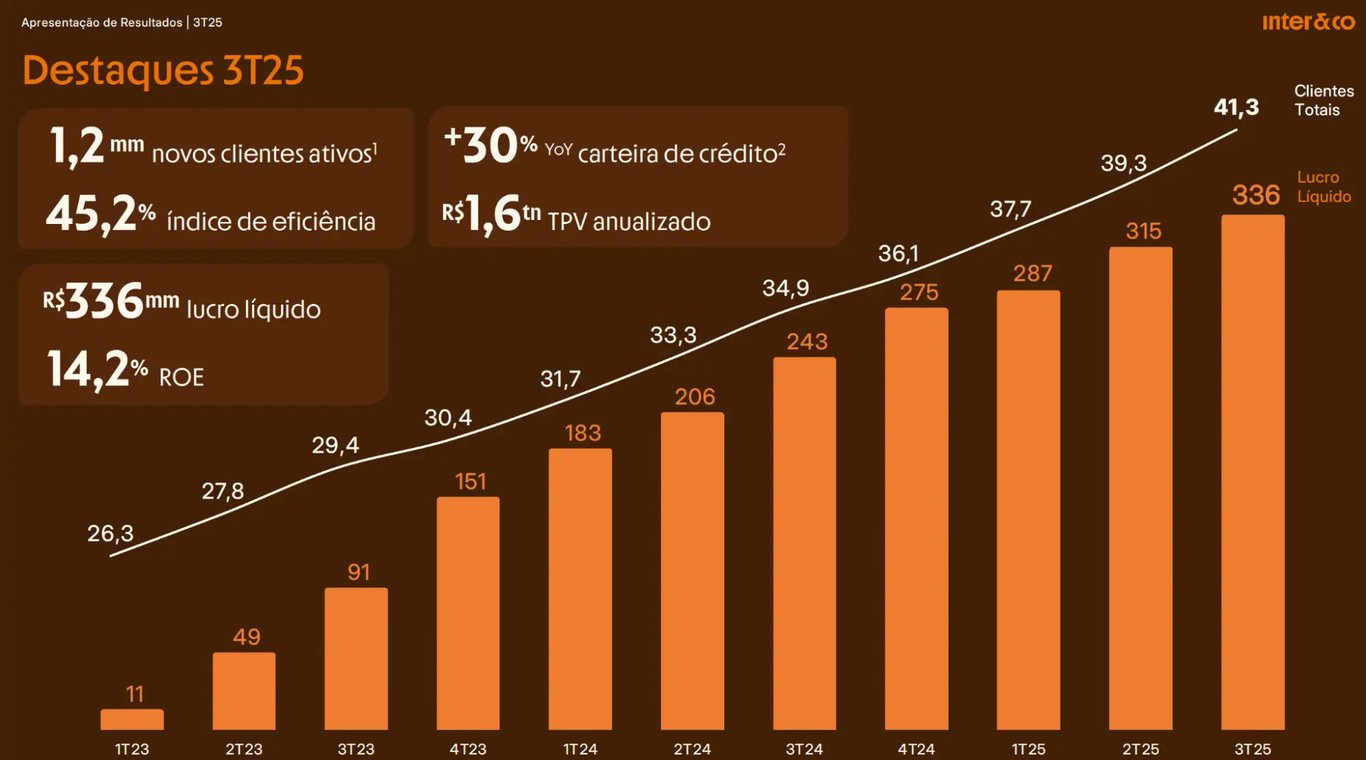

Nos últimos três anos, o Inter entregou um crescimento de mais de 80% em sua base de clientes, com o número de usuários ativos e a carteira de crédito dobrando, um aumento do ARPAC (mesmo com o percentual de novos clientes ainda elevado), uma redução no CTS (mesmo com fortes investimentos em suas sete verticais de negócios) e um resultado que foi de um prejuízo de R$ -30 milhões para um lucro de R$ 336 milhões, com o ROE saindo do negativo e alcançando mais de 14%.

Para que o Inter alcance seus objetivos de longo prazo, ele precisa de apenas duas coisas: continuar expandindo sua base de clientes no ritmo atual e entregar uma maior alavancagem operacional (com o ARPAC crescendo à medida que o relacionamento com a base amadurece e o CTS caindo com a diluição dos gastos).

O mais interessante é que, para alcançar os R$ 5 bilhões de lucro que almeja, o Inter precisa entregar, daqui a alguns anos, menos do que o Nubank já entrega hoje. Para tal, é necessário um lucro por cliente ativo de cerca de R$ 35 por trimestre — inferior aos atuais R$ 40 do Nubank.

Vale destacar que, apesar de serem pouco representativas em termos de escala, as operações do Nubank no México e na Colômbia consomem uma boa parte dos seus lucros. A empresa já declarou que o ROE da operação brasileira está próximo dos 50% (20 p.p. acima do ROE consolidado).

Valuation e potencial de valorização

Apesar de ter um valor de mercado 4x maior do que o observado antes de anunciar o Plano 60/30/30 e começar a entregar lucros crescentes (Bolsa subiu menos de 43% no período), o Inter ainda vale apenas R$ 20 bilhões na Bolsa.

Com um lucro de R$ 5 bilhões e negociando a 15x lucros (média histórica de P/L das ações no Brasil, menor do que os 17x lucros atuais), o Inter tem potencial para valer cerca de R$ 75 bilhões, que ainda é muito menos do que os quase R$ 450 bilhões que o Nubank vale hoje (caso negociasse no Brasil, o roxinho seria a companhia mais valiosa da nossa Bolsa, posto ocupado atualmente pelo Itaú, que vale R$ 426 bilhões).

Se fôssemos assumir a premissa de que o Inter pode ser negociado acima de 30x lucro, como o Nubank é precificado hoje, estaríamos falando de um valor potencial de mais de R$ 150 bilhões, que representa 7,5x maior do que o atual e, ainda assim, 3x menor do que o do Nubank.

Conclusão: Inter é a melhor ação hoje

Mas o fato é que não precisamos assumir nenhuma premissa otimista para enxergar o óbvio: INBR32 é, de longe, a melhor ação para investir hoje — não só em comparação com o Nubank, mas entre todas as empresas brasileiras listadas na Bolsa).

A instituição ainda tem um crescimento de lucros de quase 4x para entregar, seus resultados são muito menos sensíveis ao cenário macroeconômico (carteira de crédito mais conservadora), a incerteza em relação ao seu crescimento é muito menor (o Nubank depende do sucesso da expansão internacional) e sua ação ainda negocia a um múltiplo 2x menor do que o do Nubank.

Por mais que o Inter esteja segurando o crescimento da carteira de crédito por conta das taxas de juros elevadas do país, enxergamos esse conservadorismo com bons olhos.

Vale ressaltar que os ventos setoriais estão muito favoráveis ao perfil de crédito da empresa (adesão à digitalização, open finance, consignado privado, mudanças no crédito imobiliário, duplicatas escriturais etc.). Assim, é apenas uma questão de tempo para a instiutição se sentir confortável para acelerar a concessão.

O mercado está começando a questionar se o Inter precisará alongar o prazo para alcançar suas metas por conta disso (inicialmente previstas para 2027), mas, como o consenso do mercado ainda é de apenas R$ 2,5 bilhões de lucro em 2027, não é como se alcançar suas metas um pouco depois fosse, de fato, mudar algo.

Com isso, meu presente de Natal para você este ano vem na forma de uma recomendação: compre INBR32!

Daqui a alguns anos, você poderá me agradecer.