Marcopolo x Ferrari: a fabricante de ônibus que surpreende o mercado

Marcopolo e Ferrari têm algo em comum: pricing power. Mas os números mostram uma surpresa. Entenda por que a Marcopolo chama atenção no mercado

Ferrari (RACE) e Marcopolo (POMO4) atuam em mercados completamente diferentes, mas um indicador aproxima as duas empresas: o pricing power. Ao comparar os números, a fabricante brasileira de ônibus surpreende ao mostrar mais capacidade de aumentar preços do que a própria Ferrari.

O que é pricing power e por que ele importa

Pricing power é a capacidade de uma empresa aumentar preços sem perder clientes. Empresas com alto poder de precificação costumam ter marcas fortes, produtos diferenciados e clientes menos sensíveis a preço.

Como a Ferrari cresceu nos últimos anos

A narrativa é sedutora: a Ferrari cobra o que quer e o cliente aceita. Só que os números contam uma história diferente.

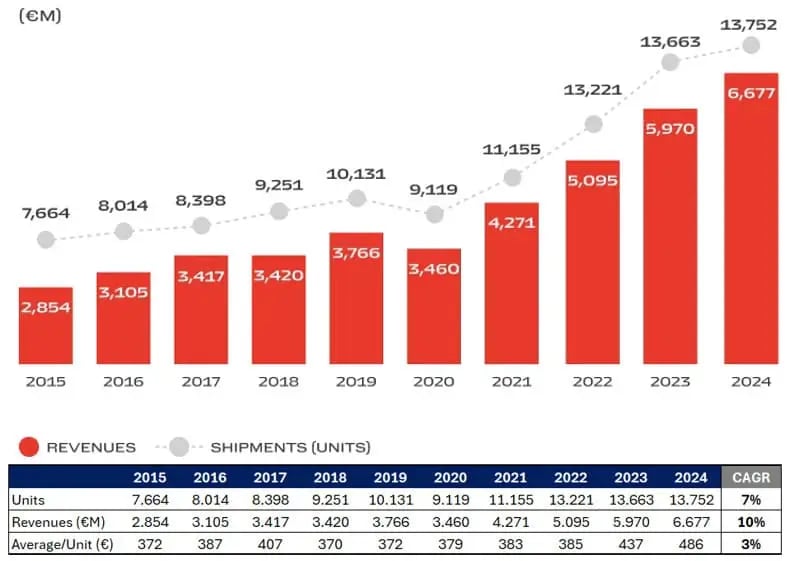

Nos últimos 10 anos, a receita da Ferrari cresceu cerca de 10% ao ano. Mas quem puxou esse crescimento foi o volume de carros vendidos (7% ao ano), e não o preço médio por unidade (apenas 3% ao ano).

O volume vendido puxou mais resultado do que os preços

Na prática, a Ferrari cresceu vendendo mais carros, não cobrando mais por cada um. Para uma empresa que se vende como escassa e exclusiva, isso é, no mínimo, intrigante.

Marcopolo surpreende ao mostrar mais poder de precificação

Depois de ler isso, fui direto para a planilha ver como os números da Marcopolo (POMO3) se comportaram no mesmo período. Sim, eu sei que uma companhia não tem nada a ver com a outra. Aqui estamos falando só de pricing power, sem comparar negócios.

O que encontrei me surpreendeu.

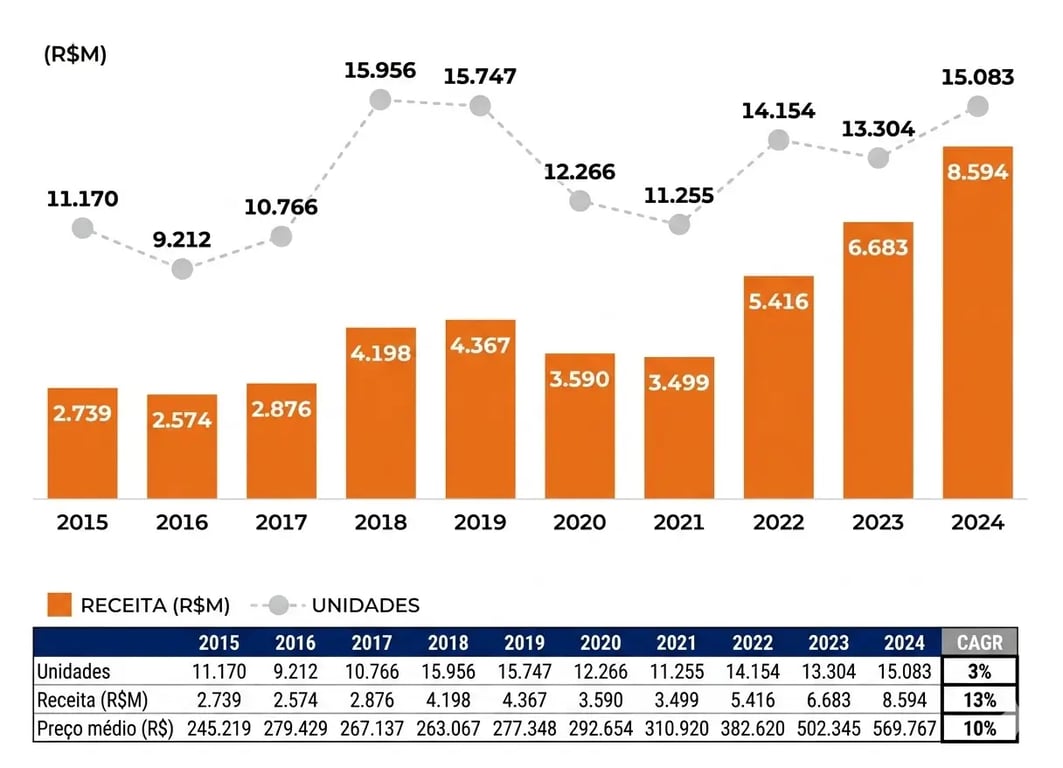

Preço médio cresceu mais do que o volume vendido

O crescimento médio anual da receita da Marcopolo nos últimos 10 anos ficou em torno de 13%. Mas, ao contrário da Ferrari, quem puxou esse número foi o preço médio por unidade (10% ao ano), e não o volume vendido (apenas 3% ao ano).

Até convertendo os números de real para euro, a dinâmica se mantém: o volume cresceu 3%, a receita cresceu 8% e o preço médio subiu 5%.

Uma fabricante de ônibus de Caxias do Sul com mais pricing power do que a Ferrari. Curioso, não?

Como a Marcopolo transformou a crise em crescimento

Para quem não conhece, a Marcopolo é uma empresa brasileira com mais de 75 anos de história, líder global na fabricação de carrocerias para ônibus. Fundada no Rio Grande do Sul, está presente em mais de 120 países.

O impacto do FINAME e do ciclo do setor

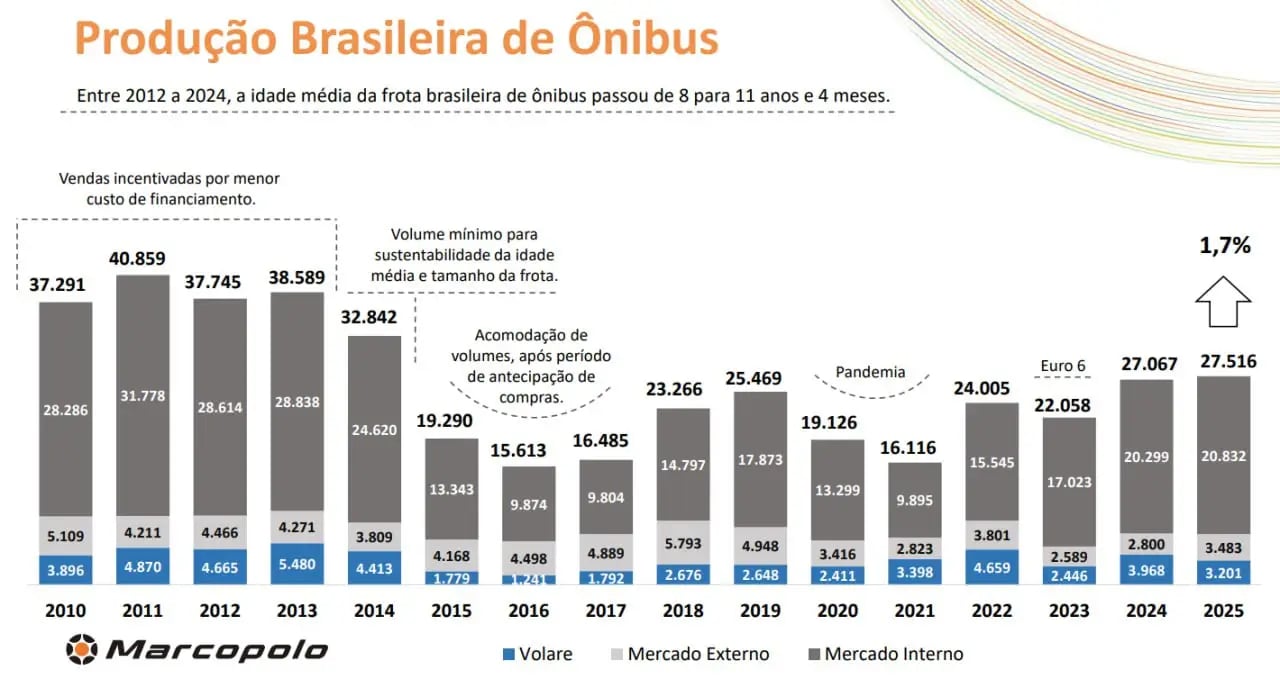

Entre 2008 e 2014, o governo injetou crédito subsidiado barato (via FINAME, linha específica para financiamento de ônibus) no setor, e a produção brasileira disparou, chegando a mais de 40 mil unidades por ano.

A crise da pandemia e a reestruturação da empresa

Depois veio a ressaca, refletindo um mercado saturado, crédito cortado e vendas em queda. Quando os sinais de recuperação apareceram em 2018 e 2019, a pandemia derrubou tudo de novo, com a produção brasileira de ônibus chegando a cair quase 40%.

Corte de custos e reajuste de preços melhoraram margens

Foi nesse momento difícil que a Marcopolo fez algo inteligente. Em vez de esperar a tempestade passar, usou a crise para se reestruturar: fechou fábricas no Brasil e no exterior, cortou custos e, ao perceber que entregava mais valor do que cobrava, passou a reajustar preços com mais coragem.

A partir de 2022, os resultados vieram. A receita mais do que dobrou desde a pandemia, e as margens de lucro bruto, Ebitda e lucro líquido atingiram os maiores patamares da última década.

A renovação da frota pode impulsionar a Marcopolo

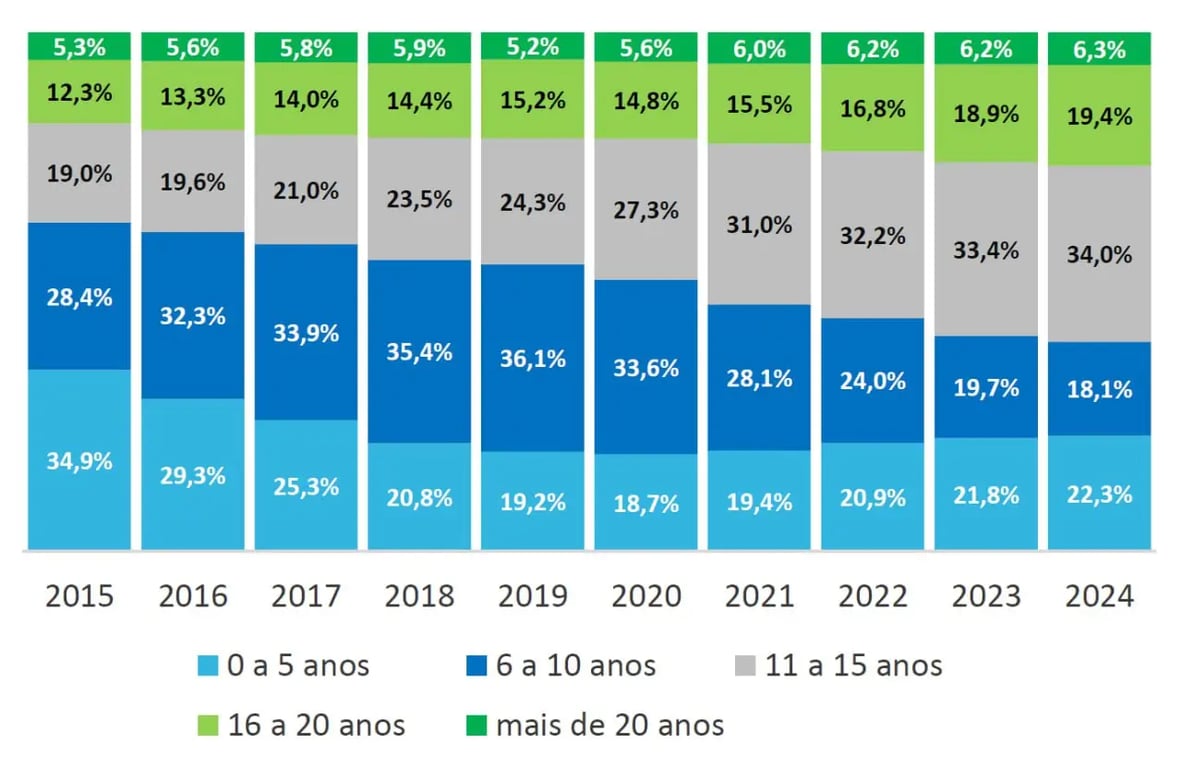

E tem mais um motor de crescimento que ainda não apareceu nos resultados: a frota de ônibus brasileira está envelhecendo. Em 2024, quase 60% dos ônibus tinham mais de 11 anos, ante 37% em 2015. Renovar essa frota é uma demanda represada enorme.

Vale a pena investir em Marcopolo (POMO3)?

A Marcopolo está em outro patamar. Mesmo em um ambiente de juros elevados e volume ainda aquém do necessário, a empresa segue entregando resultados sólidos. A diversificação geográfica ajuda, ou seja, quando um mercado fraqueja, outro compensa.

O valuation também chama atenção. As ações subiram nos últimos anos, mas o lucro líquido cresceu ainda mais, fazendo com que seu múltiplo P/L (preço/lucro) caísse para atuais 6x lucros (menos da metade da média histórica da Bolsa brasileira, de 13,5x). E ainda temos o crescimento que será entregue daqui para frente, o que poderá reduzir ainda mais esse múltiplo.

O dividend yield dos últimos 12 meses foi de 8%, considerando apenas as distribuições recorrentes. Já o retorno sobre o patrimônio líquido (ROE) está em torno de 30%, um número que poucas empresas da Bolsa conseguem sustentar.

Por que a Nord recomenda compra de POMO3

Assim, com resultados sólidos, endividamento baixo, valuation atrativo e ainda com espaço para crescimento, recomendamos a compra de POMO3.

Quer entender melhor a tese da Ferrari?

Há algumas semanas, Henrique Vasconcellos, analista responsável pela carteira Nord Global, publicou uma análise sobre a Ferrari (RACE) e o verdadeiro poder de precificação da marca italiana.

A pergunta central era simples: uma empresa que vende exclusividade consegue realmente aumentar preços sem perder demanda?

A famosa frase do universo Ferrari ajuda a resumir a tese: “Não é o cliente que escolhe a Ferrari, é a Ferrari que escolhe o cliente.”

Mas será que essa escassez intencional se transforma em crescimento real de preço e lucro ao longo do tempo?

Para entender melhor essa discussão sobre pricing power e marcas de luxo, vale ler a análise completa:

La Scuderia: por que a Ferrari diz “não” ao cliente

Boa leitura!