Lucro da Marcopolo (POMO4) avança +28% no 2T25

Operações internacionais seguem impulsionando os resultados da fabricante de carrocerias de ônibus; veja análise completa

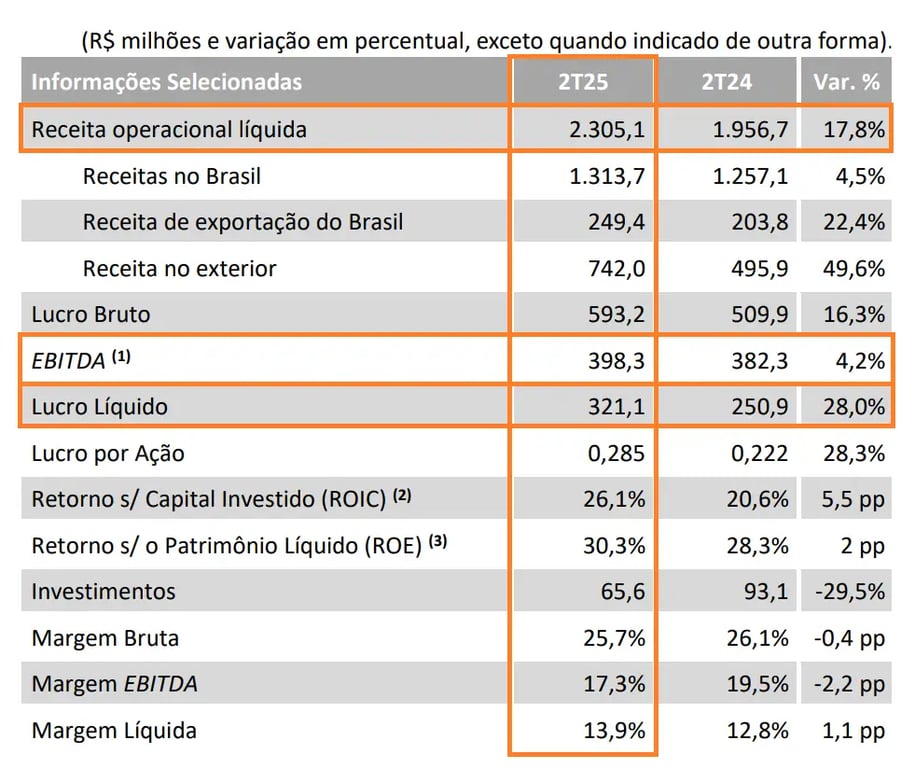

No segundo trimestre de 2025, a Marcopolo (POMO4) apresentou uma alta de +17,8% na receita líquida, que totalizou R$ 2,31 bilhões. O Ebitda somou R$ 398,3 milhões, alta de +4,2% em relação ao 2T24. Já o lucro líquido foi de R$ 321,1 milhões, crescimento de +28,0%, com margem de 13,9% (versus 12,8% no 2T24).

Exportações em alta aliviam pressão local

Entre os destaques positivos do trimestre, está o crescimento expressivo da receita com exportações (+22,4%) e da receita com operações internacionais (+49,6%). Já a receita no Brasil subiu menos (+4,5%), com um menor volume de entregas associado ao programa Caminho da Escola em relação ao 2T24.

Assim, a alta de +17,8% da receita líquida decorreu principalmente do bom desempenho fora do país, refletindo uma ampliação de volume nas exportações e no conjunto das operações internacionais. No mercado interno, as entregas estiveram concentradas em produtos de menor valor agregado, reduzindo a margem bruta.

A pressão relacionada ao Ebitda, que subiu apenas +4,2%, pode ser explicada pelo aumento expressivo de +37,8% nas despesas com vendas, enquanto as despesas gerais e administrativas tiveram um comportamento parecido, subindo +37,4%. Assim, a margem Ebitda foi de 17,3% (vs. 19,5% no 2T24).

Outro fator negativo foi a queda no resultado da equivalência patrimonial, que passou de R$ 25,1 milhões no 2T24 para R$ 3,3 milhões no 2T25.

Já o lucro líquido teve um forte crescimento de +28%, sendo beneficiado pelo resultado financeiro positivo em R$ 42,7 milhões, ante um resultado negativo de R$ -23,9 milhões registrado no mesmo período do ano anterior.

Endividamento estável e alavancagem baixa

Já sua posição financeira mostrou estabilidade no endividamento líquido, que passou de R$ 1,34 bilhão em março de 2025 para R$ 1,36 bilhão em junho de 2025. Enquanto isso, sua posição de caixa teve alta de +11% no período, fechando o trimestre em R$ 1,95 bilhão.

A alavancagem do segmento industrial permaneceu controlada, com dívida líquida equivalente a apenas 0,1x Ebitda dos últimos 12 meses.

Por fim, a empresa não apresentou guidance formal nem anunciou novos dividendos ou JCPs. Vale destacar, porém, que a Marcopolo havia aprovado, em abril, um pagamento de JCP no valor de R$ 0,085 por ação, com pagamento no dia 9 de maio.

Perspectiva para a Marcopolo no 2º semestre

Para o segundo semestre de 2025, a Marcopolo espera capturar sinergias decorrentes da sazonalidade positiva em todos os mercados, com uma concentração maior das vendas em produtos de maior valor agregado, em comparação com o primeiro semestre. A estabilização dos volumes em um patamar levemente superior ao observado no 1S25 também poderá contribuir, refletindo-se em uma receita mais elevada.

Além disso, há uma expectativa positiva em relação a novos pedidos provenientes do programa federal Caminho da Escola, o que pode impulsionar os resultados após uma eventual assinatura de contrato. Ainda, espera-se que a fabricante de carrocerias continue distribuindo dividendos satisfatórios aos seus acionistas.

No momento, não temos recomendação de compra para POMO4.