Marcopolo (POMO3): uma ação de dividendos fora do óbvio para 2026

Marcopolo (POMO3) combina dividendos elevados, ações baratas e recuperação do setor. Entenda por que a empresa se destaca para 2026

Com o desempenho positivo das ações de dividendos nos últimos anos (enquanto o restante do mercado sofria com os juros altos), as oportunidades vêm se tornando mais escassas.

Setores como energia elétrica, saneamento, bancos, entre outros — conhecidos por seus altos proventos — já estão melhor precificados em relação à média, reduzindo sua atratividade.

Dessa forma, no Nord Dividendos, estamos precisando, cada vez mais, pensar fora da caixa e buscar oportunidades onde grande parte do mercado não está olhando — e, para nossa “sorte”, estamos encontrando boas empresas que fogem do óbvio.

Hoje, quero apresentar uma excelente opção para o próximo ano:

Marcopolo (POMO3): o que a empresa faz e onde ganha dinheiro

A Marcopolo é uma empresa brasileira com mais de 75 anos de atuação, sendo líder global na fabricação de carrocerias para ônibus e tendo unidades produtivas em diversos países, com seus veículos rodando em mais de 120 países, nos cinco continentes.

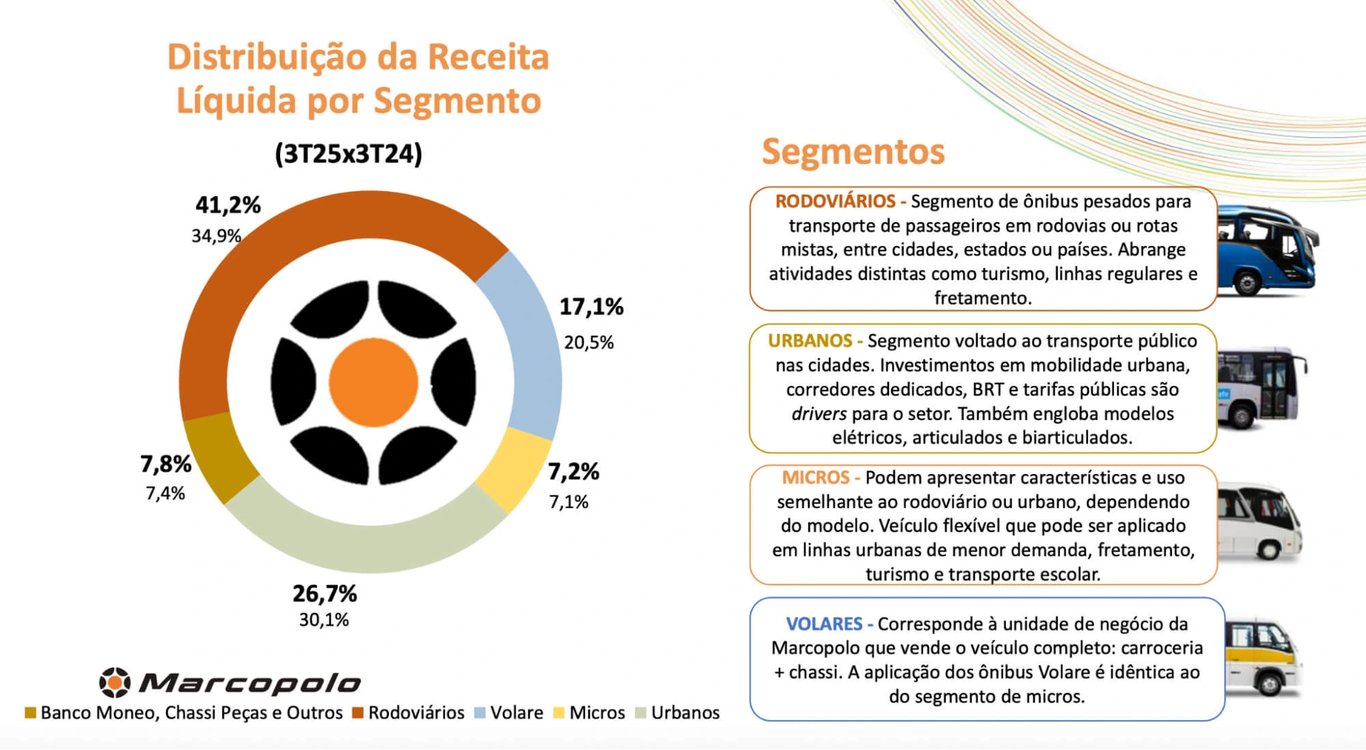

Os seus principais segmentos de atuação são:

- Rodoviários: segmento mais representativo, focado na venda de ônibus pesados para transporte de passageiros em rodovias interurbanas, majoritariamente;

- Urbanos: ônibus voltados para o transporte público nas cidades, inclusive com modelos elétricos;

- Micros: micro-ônibus com características híbridas entre rodoviários e urbanos, aplicados, principalmente, em fretamento, turismo e transporte escolar;

- Volares: com aplicação idêntica ao segmento “Micros”, mas sendo um produto totalmente produzido pela Marcopolo (carroceria + chassi).

O mercado internacional, que já representa mais de 30% da receita líquida total da companhia, conta com (i) operações internacionais, com fábricas espalhadas em diversos países, sendo a Austrália o mais relevante, e (ii) exportações de produtos fabricados no Brasil.

A Marcopolo ainda é proprietária de cinco marcas internacionais (na Argentina, África do Sul, Austrália, China e México), além de ter participação minoritária em outras duas — uma no Canadá e outra na Colômbia.

Oportunidades de crescimento para a Marcopolo

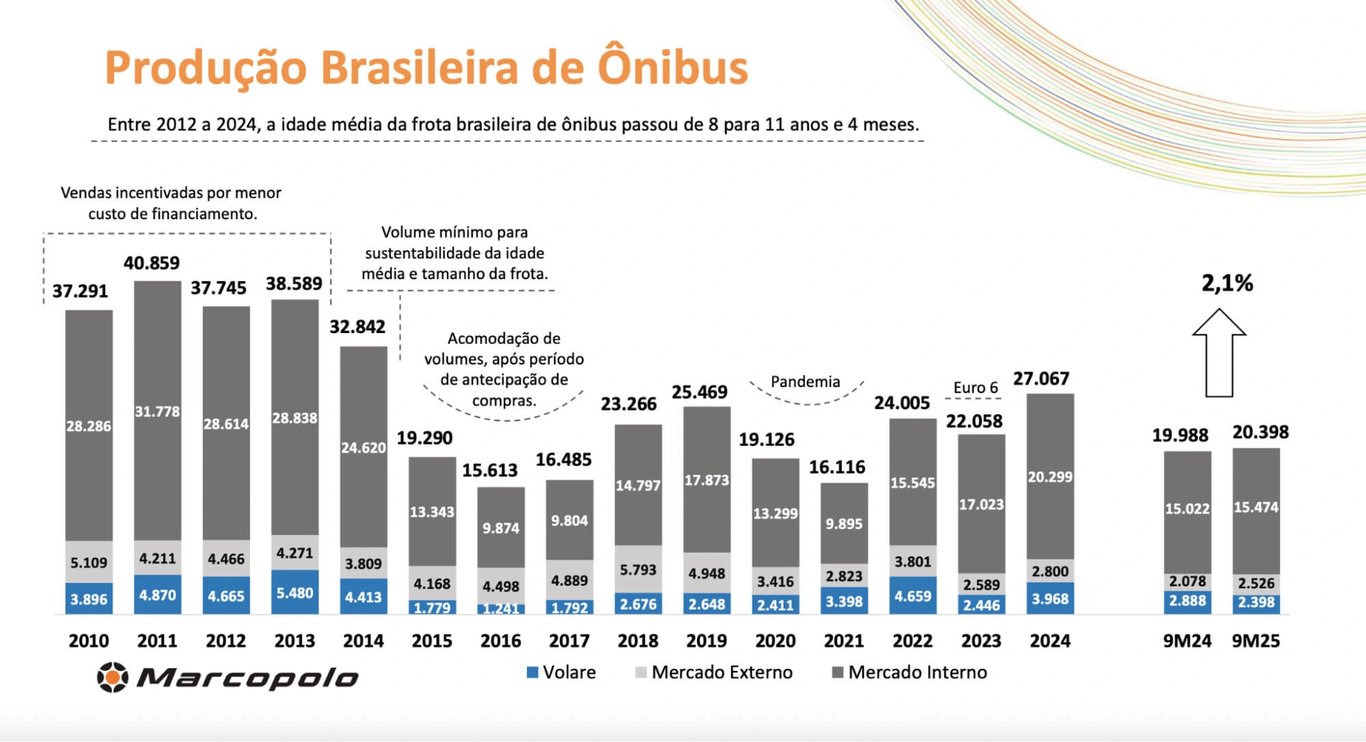

Com os fortes incentivos de crédito subsidiado de baixo custo para o financiamento de ônibus (FINAME), principalmente entre os anos de 2008 e 2014, a frota brasileira passou por um grande crescimento, atingindo patamares de produção acima de 40 mil unidades anuais.

Posteriormente, com o mercado saturado e a drástica redução do crédito subsidiado, as vendas de carrocerias de ônibus sofreram uma forte retração nos anos seguintes.

Quando os sinais de recuperação começaram a aparecer (em 2018 e 2019), a pandemia de Covid-19 interrompeu o movimento, provocando nova queda na produção brasileira de ônibus.

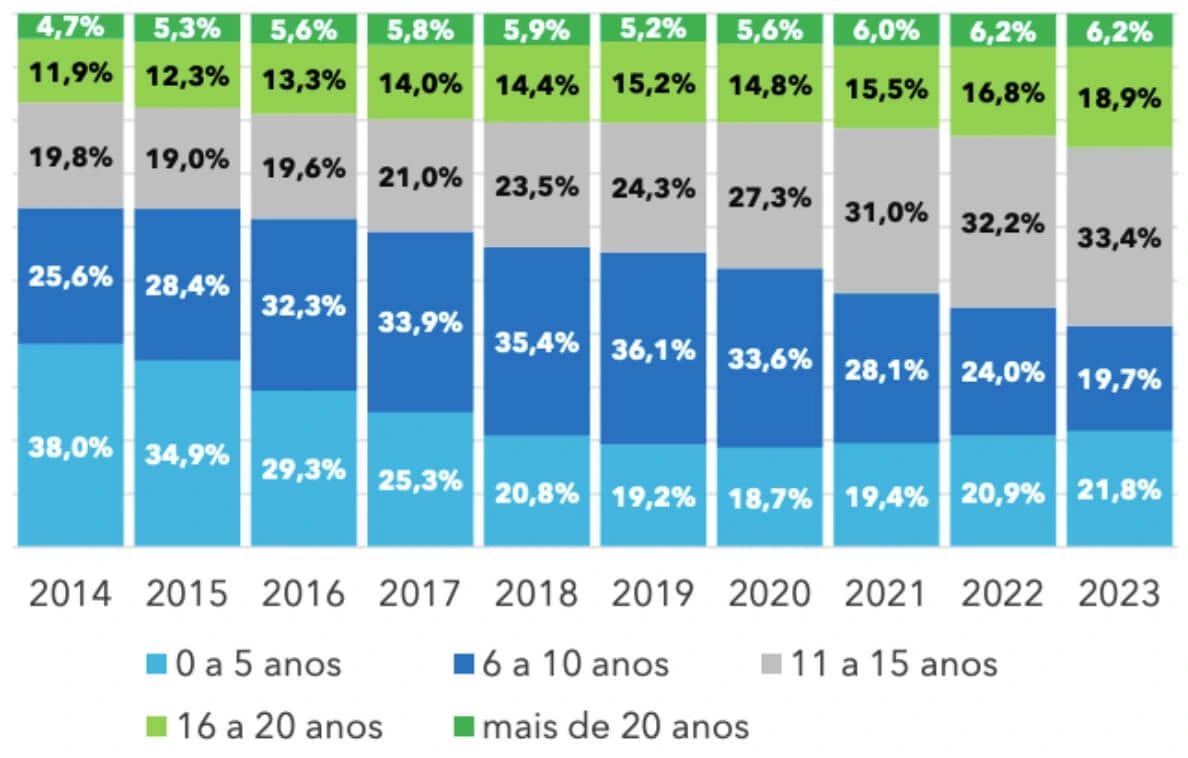

No entanto, com a retomada do fluxo de passageiros no período pós-pandemia e com uma frota envelhecida (quase 60% dos ônibus em operação têm mais de 11 anos), a produção voltou a apresentar sinais de recuperação.

Além disso, a implementação do sistema Euro 6, em 2023, que trouxe exigências mais rigorosas para as emissões de motores a diesel, também contribuiu positivamente para o início da renovação da frota.

Como resultado da combinação de todos esses fatores, 2024 registrou o maior volume de produção de ônibus dos últimos dez anos, de 27,1 mil unidades, mas ainda com potencial de crescimento para suprir a necessidade de substituição da frota envelhecida.

Vale ressaltar que, em 2025, a tendência é de avanço adicional — considerando os nove primeiros meses do ano, a produção cresceu +2% em relação ao mesmo período do ano passado.

Estimamos que, para reduzir a idade média da frota para nove anos (valor mais próximo do observado em períodos anteriores) e manter o total circulante em 390 mil ônibus, será necessário produzir, em média, 33 mil novos ônibus anualmente.

A Marcopolo detém cerca de 47% de participação no mercado brasileiro de ônibus, tendo fabricado 12,7 mil unidades em 2024 (vs. 27,1 mil no total).

Ou seja, ainda existe um potencial de +22% de crescimento para alcançar o número de unidades proporcionais necessárias para renovar a frota (15,5 mil unidades, referentes a 47% de 33 mil), sem considerar um potencial aumento de market share.

Ainda, é importante destacar outras oportunidades no mercado, como o Programa Caminho da Escola (que incentiva a fabricação de micro-ônibus no Brasil) e a transição mundial para veículos focados na mobilidade descarbonizada, principalmente no transporte urbano.

Crescimento com rentabilidade e geração de caixa

Os anos de pandemia foram os piores da história da Marcopolo, marcados por fortes reduções nos volumes e nas margens. A produção brasileira de ônibus chegou a cair cerca de -50%, com esse cenário de estresse também se estendendo para as operações internacionais.

Assim, a empresa aproveitou o momento desafiador para realizar reestruturações internas, inclusive com ajustes de capacidade, fechando fábricas no Brasil e no exterior.

Além disso, quando a demanda voltou a crescer, promoveram fortes reajustes nos preços médios de venda, com a percepção de que estavam entregando mais valor do que cobravam.

A partir de 2022, a companhia começou a colher os frutos desses movimentos, com um aumento expressivo da receita, que mais do que dobrou desde a pandemia, além de uma melhora significativa para sua eficiência (operacional e financeira), contribuindo para que seu lucro bruto, Ebitda e lucro líquido atingissem os maiores patamares dos últimos dez anos.

Dessa forma, a Marcopolo conseguiu manter seu crescimento e, ao mesmo tempo, assegurar seus níveis de rentabilidade, com um ROE (retorno sobre patrimônio líquido) próximo a 30%.

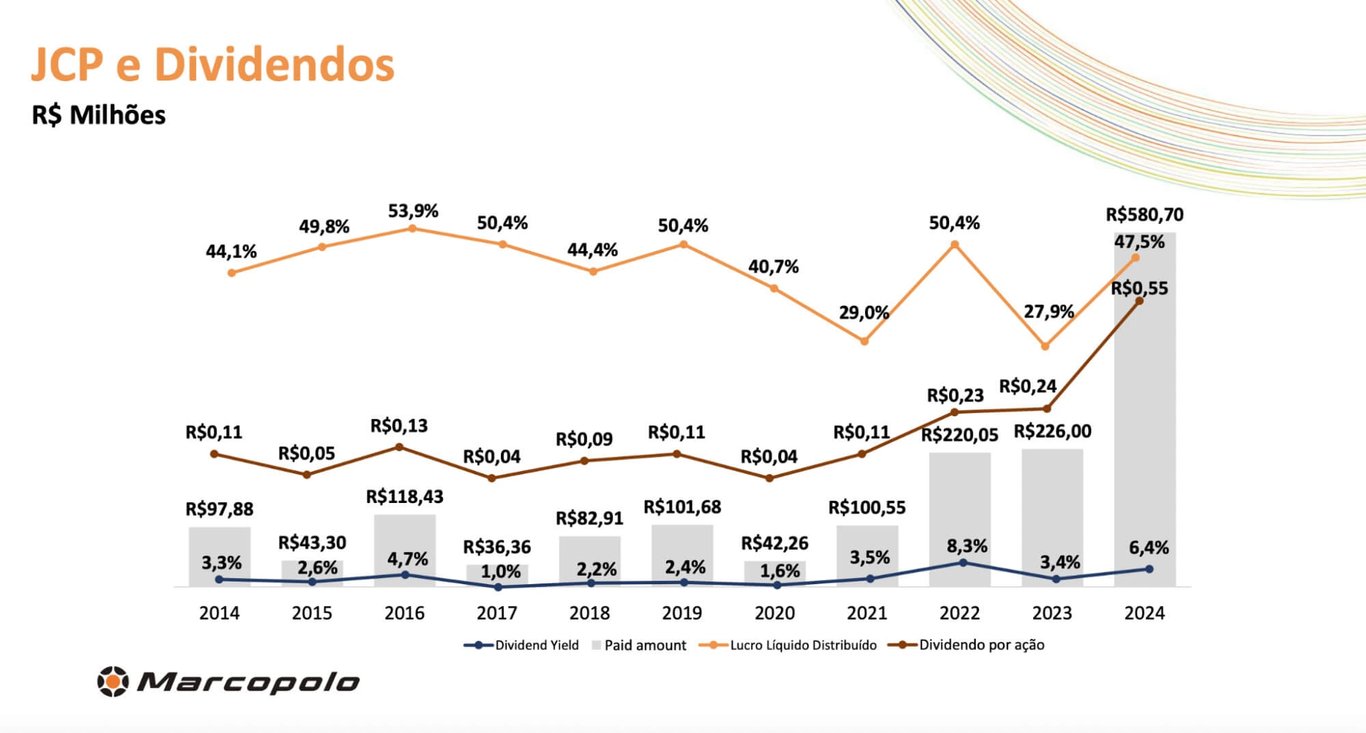

A empresa ainda possui um balanço extremamente saudável, com uma alavancagem (dívida líquida/Ebitda) próxima de 0x — o que, em conjunto com os outros destaques financeiros, vem permitindo um sólido aumento nas distribuições de dividendos aos seus acionistas.

A melhor “dividendeira” para 2026

A Marcopolo encerrará o ano de 2025 com uma distribuição de proventos ainda maior do que em 2024. Contudo, vale lembrar que muitas empresas (incluindo a fabricante de carrocerias de ônibus) estão anunciando dividendos extraordinários para fugir da nova tributação em 2026.

Com isso, os rendimentos, que já eram bons, ficam ainda melhores olhando para os últimos 12 meses (a Marcopolo elevou seu dividend yield para mais de 20% no ano atual).

Para 2026, porém, o rendimento deverá retomar a sua normalidade, em torno de 9% — o que, ainda assim, é muito satisfatório (+50% acima do “mínimo” que aceitamos no Nord Dividendos).

Por fim (mas não menos importante), as ações da companhia ainda negociam a múltiplos extremamente atrativos, com um Preço/Lucro atual de apenas 5x — ou seja, um terço da média histórica da Bolsa brasileira, o que também reforça o potencial de valorização de seus papéis.

Resumindo, a Marcopolo é uma empresa consolidada, com oportunidades à frente, ótima pagadora de dividendos e que ainda possui ações baratas no mercado.

Assim, não nos resta outra conclusão, a não ser: compre POMO3.

P.S.: recomendamos as ações ordinárias da companhia pelo fato de serem mais baratas do que as preferenciais (em função de uma liquidez um pouco menor) e, por terem o mesmo dividendo por ação, acabam apresentando um maior dividend yield.

Quer receber análises exclusivas focadas em ações com alto potencial de dividendos e valorização? No Nord Dividendos, você acompanha teses fora do óbvio, critérios claros de seleção e recomendações pensadas para quem busca renda recorrente no longo prazo.