LCA do Banco ABC Brasil que rende como CDB a 116,28% do CDI vale a pena?

As taxas de retorno na renda fixa ainda estão altas, acima dos dois dígitos. Saiba se o banco ABC Brasil é confiável para investir em renda fixa.

Título Banco ABC a 116,28% do CDI. Vale a pena?

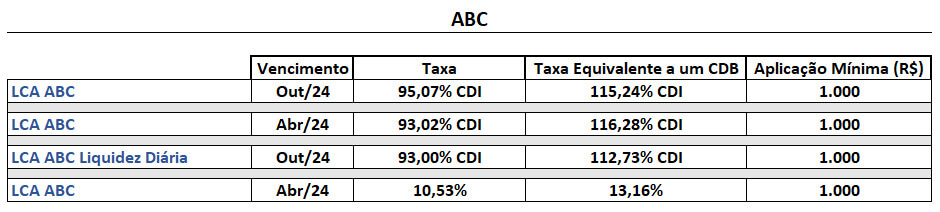

Sim. Atualmente, temos oportunidades interessantes no ABC Brasil como LCA com taxa de 95,07% do CDI (vencimento em 1 ano), LCA de liquidez diária com taxa de 93% do CDI (vencimento em 1 ano), prefixado de 10,53% (vencimento em 6 meses).

Por esse motivo, nós, da Nord Investimentos, trouxemos neste conteúdo um panorama sobre o mercado de crédito privado.

Como está o mercado de crédito no Brasil?

O ano começou com “tiro, porrada e bomba” para o crédito privado, com o rombo da Americanas e temores em torno da dívida da Light.

A inadimplência das grandes e médias empresas, desde o pontapé com a fraude da Americanas em janeiro a outras crises financeiras como Marisa, Petrópolis e Tok&Stok, ampliou as discussões em torno de uma crise no mercado de crédito privado no Brasil.

Acontece que o mundo sofria com os juros elevados. Nos Estados Unidos, a falência do Silicon Valley Bank e a crise no Credit Suisse adicionaram mais pressão sobre o setor bancário.

O mercado estava cauteloso em meio às condições de financiamento mais apertadas.

Crise de crédito privado

No primeiro trimestre, os títulos de crédito de empresas (Debêntures, CRIs e CRAs) apanharam igual ao Rocky Balboa na épica luta contra Ivan Drago, em Rocky 4 (1985).

Os investidores pouco afeitos a chacoalhadas nos preços resgataram seus títulos e aplicaram naquele momento em investimentos mais tradicionais como o Tesouro.

Pior foi ver resgates líquidos mensais entre R$ 7 bilhões e R$ 8 bilhões entre fevereiro e abril de 2023. Os fundos que possuíam créditos privados na carteira passaram por tempos sombrios.

O resultado foi o aumento dos spreads no mercado secundário de crédito privado.

Os sinais da retomada

Em meados de maio, o mercado de crédito privado começou a respirar mais aliviado após o estresse causado pelos episódios envolvendo Americanas e Light no primeiro trimestre.

"A questão não é o quão forte você bate, mas sim o quanto você aguenta apanhar e continuar seguindo em frente.” — Rocky Balboa (2006)

Com a melhora no sentimento dos agentes financeiros, grandes instituições financeiras começam a voltar a estruturar operações de captação de recursos via emissão de títulos de dívida.

Dados da Anbima mostram ainda que as ofertas de renda fixa movimentaram R$ 20,2 bilhões em maio, o que corresponde a um crescimento de 71% na comparação com abril.

Após o massacre, os títulos de crédito privado voltaram com alguma normalização dos spreads.

No início de agosto, o primeiro movimento de redução da taxa básica de juros, de +13,75% para +13,25%, combinado com uma inflação desacelerando e uma acomodação das condições financeiras, sustentou o ambiente de apetite ao risco.

Crédito privado ainda está valendo a pena?

Apesar das duas quedas da Selic (atualmente em +12,75%), as taxas de retorno na renda fixa ainda estão altas, acima dos dois dígitos.

A indústria de crédito privado segue mostrando alguma recuperação e novas quedas nos juros do mercado podem favorecer essa dinâmica.

Se você busca oportunidades em títulos de qualidade por taxas atrativas, continue a leitura.

Onde investir?

Além de créditos privados de empresas, também temos disponíveis créditos de bancos, que atualmente também oferecem boas oportunidades para compor uma parcela da sua carteira.

O CDB, ou Certificado de Depósito Bancário, é um investimento em renda fixa emitido por instituições financeiras. O mesmo serve para CRIs e CRAs, com a principal diferença sendo que esses têm seus créditos lastreados no mercado imobiliário e agro, respectivamente.

Em resumo, são ativos de renda fixa que permitem que o investidor empreste dinheiro ao emissor para a concessão de linhas de crédito, execução de projetos e quitação de dívidas.

Portanto, antes de investir, é fundamental analisar o banco emissor do título e entender como está a saúde financeira. Ao fazer isso, você minimiza os riscos de emprestar o seu dinheiro para uma instituição com alto risco de crédito.

Análise do banco emissor: ABC Brasil

Fundado em 1989, o ABC Brasil é um banco voltado para a concessão de créditos e serviços para empresas de médio a grande porte, tendo a cultura de adotar políticas conservadoras de gestão de risco.

Operando somente no Brasil, o banco é controlado pelo Arab Banking Corporation desde 1997, instituição que atua no mercado internacional. Ainda assim, ambos os bancos são administrados de forma independente.

Características

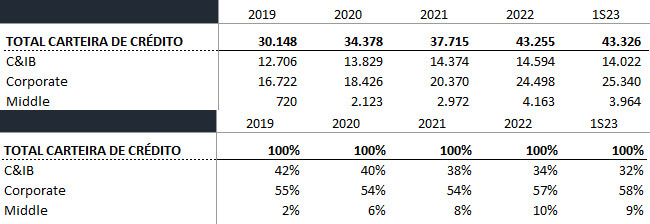

O banco ABC Brasil possui um portfólio de crédito bem diversificado entre os setores da economia, o que reduz o risco da carteira em momentos de crise.

O ABC Brasil tem exposição setorial diversificada em agronegócio (22,8%), Energia (12,7%), Comércio (8,8%), Financeiro (7%), Transporte e Logística (6,8%), Construção Civil e Incorporadoras (5,9%) e outros setores.

Ao longo dos últimos anos, o ABC Brasil vem expandindo a sua carteira de crédito, com foco no crescimento do segmento Corporate (empresas com faturamento entre R$ 300 milhões e R$ 4 bilhões), além do segmento Middle (empresas com faturamento entre R$ 30 a R$ 300 milhões de reais), nova área de interesse do banco devido às maiores margens.

A maior parte da carteira é representada pelo segmento de Corporate (58%), seguido pelo Corporate & Investment Banking (32%), enquanto o middle ainda representa a menor parcela (9%).

Resumo dos resultados

A carteira D-H (parcela mais arriscada) do Banco ABC vinha se mantendo em torno de 4%. No entanto, mesmo sem mudanças significativas na composição dos créditos, a D-H sofreu um aumento importante especialmente no primeiro semestre de 2023 (1S23), quando alcançou 6,7%, frente aos 4,9% apresentados ao final de 2022.

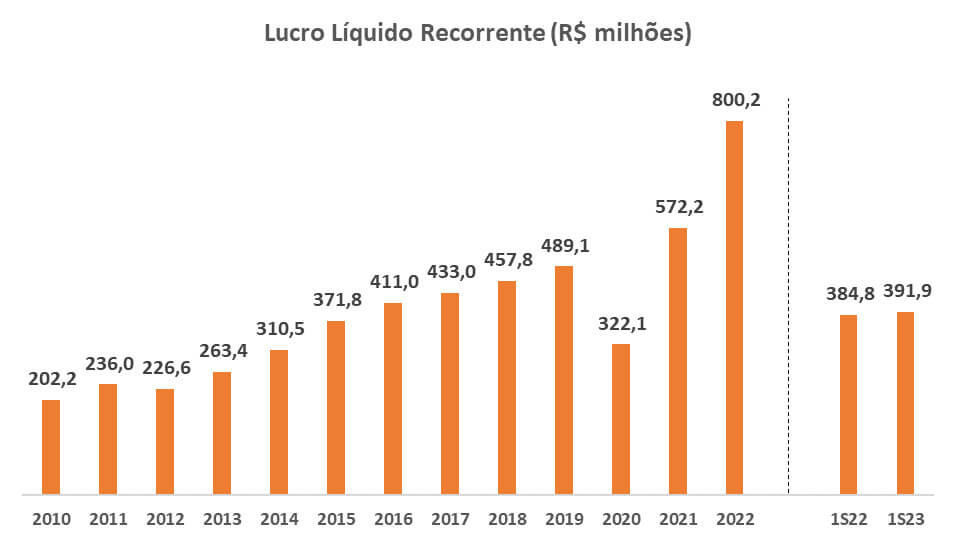

Com o aumento do risco da carteira, as despesas com provisões para devedores duvidosos (PDD) subiram no 1S23 quando comparadas ao mesmo período do ano anterior.

Também vale comentar que o aumento do PDD em 2020 se deu em razão do período inicial da pandemia.

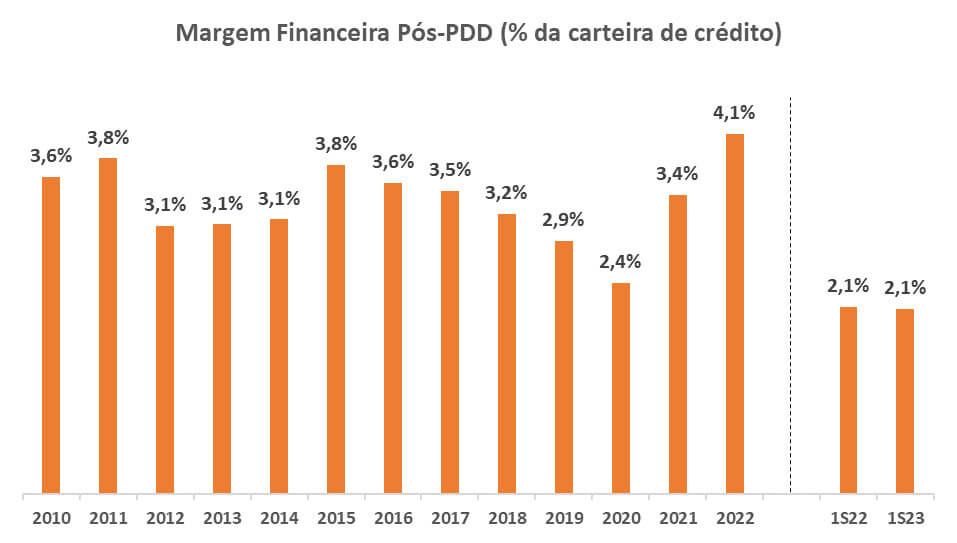

Considerando que a carteira de crédito vem apresentando crescimentos relevantes nos últimos anos, a margem financeira como proporção da carteira vem demonstrando uma performance consistente.

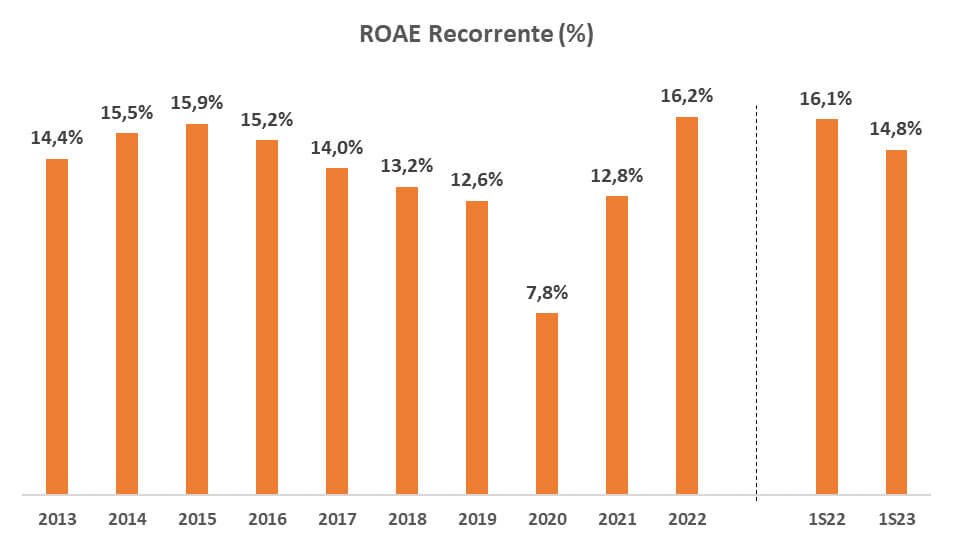

O aumento da provisão afetou os resultados de 2020, levando o ROE para 8% naquele ano.

Por outro lado, com a menor despesa com PDD e o crescimento da carteira de crédito sendo acompanhado por uma boa resposta da margem financeira, os resultados se recuperaram e o banco fechou com um ROE de 16,2% em 2022 e 14,8% (anualizado) no 1S23.

Basileia, caixa e passivo

O banco vem apresentando uma Basileia confortável ao longo dos anos, tendo encerrado no 1S23 em 15%.

Além disso, possui um caixa de R$ 3,7 bilhões.

Os canais de captação são bem diversificados, possuindo linhas de crédito não só locais, como também internacionais. Isso mostra que o banco não depende somente de um tipo de financiamento.

CDB, LCA e LCI do banco ABC: como funciona?

Podemos perceber que o ABC Brasil vem apresentando performances consistentes, conseguindo se recuperar do período de pandemia.

O ponto de atenção é a carteira D-H, que subiu recentemente.

Por outro lado, a Basileia segue consistente em patamar seguro, além da carteira D-H tranquila e o caixa estar confortável, sendo fatores que nos dão uma boa perspectiva sobre o banco. Também vale ressaltar que a diversificação do portfólio de crédito reafirma o menor risco.

Sendo assim, seguimos recomendando os produtos de renda fixa emitidos pelo Banco ABC.

Banco ABC Brasil é confiável?

Sim. O Banco ABC Brasil é confiável para a compra de títulos de renda fixa. Na maioria das vezes, as melhores taxas para aproveitar as oportunidades do ABC estão em sua própria plataforma. Também é possível encontrar algumas delas em outras como da XP e BTG, porém podendo estar com taxas diferentes, já que tem o custo de distribuição por parte do ABC.

Em sua plataforma, temos oportunidades interessantes como LCA com taxa de 95,07% do CDI (vencimento em 1 ano), LCA de liquidez diária com taxa de 93% do CDI (vencimento em 1 ano), prefixado de 10,53% (vencimento em 6 meses).

Vale destacar que LCAs e LCIs são isentas de imposto de renda. Dessa forma, montamos uma tabela para facilitar o acompanhamento e inserimos uma comparação com a taxa que seria equivalente a um CDB (uma vez que CDBs têm incidência de imposto de renda).

Com o tempo, podem surgir outros títulos com novas taxas, a depender da necessidade de captação do banco.

Se você gostou deste conteúdo e quer saber mais, conheça a carteira Renda Fixa PRO.

Torne-se membro e tenha acesso a análises, relatórios, explicações e recomendações de Títulos Públicos, Bancários e Crédito Privado.

Em observância à Resolução CVM 20/2021 eu, Marilia Fontes , responsável principal pelo presente relatório de análise do ABC Brasil, declaro que: i) as opiniões aqui contidas foram elaboradas por mim de forma independente e autônoma, inclusive em relação à Nord Research.