O caso Kepler Weber e a conta que pode sobrar para o minoritário

Kepler Weber (KEPL3) negocia fusão com a GPT, mas pagamentos paralelos a acionistas relevantes levantam alerta de governança e reacendem a briga dos minoritários no Novo Mercado

O caso da Kepler Weber (KEPL3) não é apenas sobre uma fusão, um prêmio em dinheiro ou um detalhe técnico de mercado. É sobre algo muito mais desconfortável — e, infelizmente, muito mais recorrente no Brasil: quem realmente senta à mesa quando decisões relevantes são tomadas.

Enquanto o investidor comum olha para o preço na tela e tenta entender se R$ 11 por ação é um bom negócio, nos bastidores surgem pagamentos paralelos, justificativas criativas e acordos “técnicos” que não aparecem no home broker — mas fazem toda a diferença no resultado.

E aqui está o ponto que interessa a todos, inclusive a quem nunca teve uma ação da Kepler Weber: esse não é um caso isolado. É um retrato fiel de como o risco de governança pode transformar um investimento aparentemente simples em uma aula prática (e cara) sobre assimetria de poder no mercado de capitais brasileiro.

A fusão com a GPT e o que ela pode significar para a Kepler Weber

Antes de falar em pagamentos paralelos ou diferença de tratamento, vale entender o que está em discussão. A Kepler Weber está negociando uma proposta de combinação de negócios com a americana Grain & Protein Technologies (GPT), o que abre caminho para uma eventual OPA.

A GPT é o maior grupo de armazenagem dos EUA e, no Brasil, controla a GSI — uma das principais concorrentes da Kepler, com cerca de 15% de market share.

O prêmio de R$ 11 por ação e por que o número faz sentido

A GPT propôs pagar R$ 1,9 bilhão, ou R$ 11 por ação, pela Kepler, o que equivale a um prêmio de cerca de 13% sobre seu valor de mercado atual (R$ 1,7 bilhão).

Em termos de múltiplos, a oferta equivale a 14x lucros e 8x Ebitda, acima dos múltiplos aos quais a Kepler negocia atualmente (12x lucro e 7x Ebitda).

Como comparação, a GPT foi vendida pela AGCO ao fundo AIP, em 2024, por 8,3x Ebitda. Ou seja, apesar de entendermos que a GPT está pagando barato pela Kepler, os valores propostos fazem sentido.

Movimentos atípicos que antecedem o fato relevante

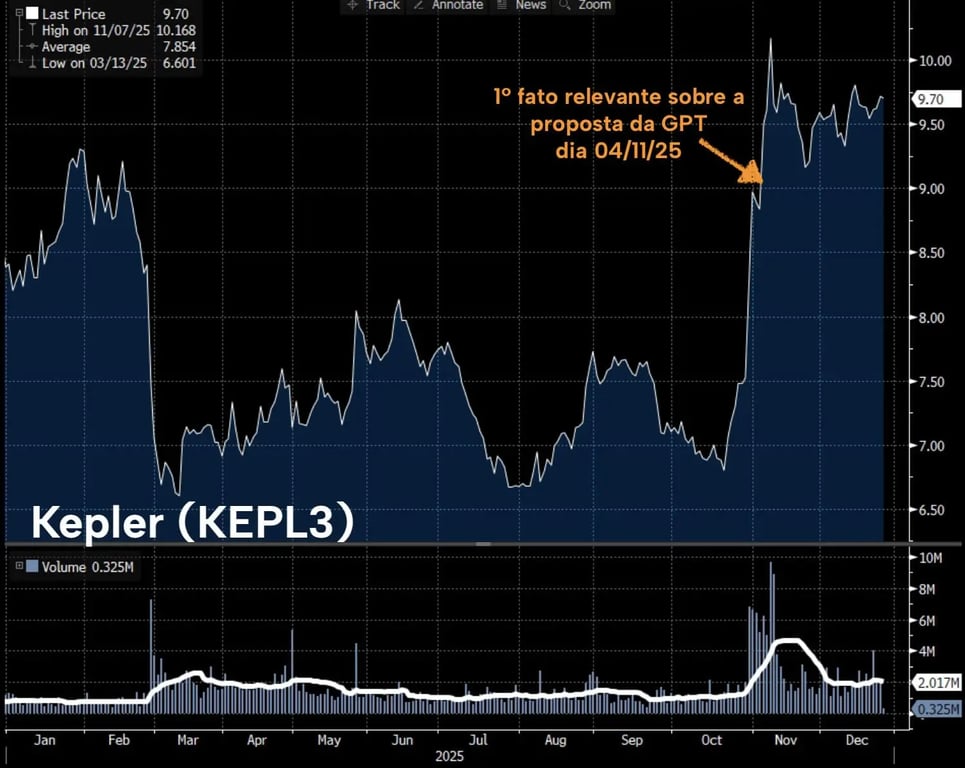

Na manhã desta sexta-feira, 26, a Kepler Weber divulgou um novo fato relevante em resposta aos questionamentos dos acionistas minoritários, que passaram a contestar condições diferenciadas para os dois principais acionistas da companhia.

Desde as primeiras notícias envolvendo uma possível fusão entre a Kepler Weber e a GPT, alguns sinais chamaram a atenção de quem acompanha o papel com mais cuidado.

Nos dias que antecederam o primeiro fato relevante, os papéis saíram da faixa de aproximadamente R$ 7 para perto de R$ 9, movimento expressivo em curto espaço de tempo.

Desde então, a ação permanece negociada no patamar dos R$ 9,60, curiosamente abaixo dos R$ 11 oferecidos na proposta de incorporação. Não é uma prova de nada por si só, mas é o tipo de dinâmica que sempre merece atenção.

O verdadeiro ponto de atenção não está no preço

O aspecto mais sensível dessa operação, no entanto, não está apenas no valor ofertado nem na volatilidade dos papéis da Kepler.

O que realmente chama a atenção são as negociações paralelas envolvendo valores adicionais entre a GPT e dois acionistas relevantes da Kepler — que, inclusive, foram explicitamente nomeados no fato relevante divulgado hoje pela companhia.

Segundo o documento, esses acionistas estariam discutindo pagamentos adicionais em função de sua suposta “expertise” no mercado de armazenagem. Na prática, trata-se de uma remuneração extra associada a um acordo de non-compete.

Quando o non-compete vira um pretexto

Aqui, o argumento começa a perder sustentação. Ainda que esses acionistas sejam investidores antigos e relevantes do ponto de vista societário, eles não exercem papel operacional, não carregam carteira de clientes nem detêm conhecimento técnico exclusivo que justifique, de forma razoável, um acordo de não concorrência.

Esse tipo de estrutura levanta um sinal de alerta claro: o pagamento adicional não parece estar ligado à proteção de não competição, mas sim à criação de incentivos para aumentar a probabilidade de aprovação da operação. Especialmente quando se observa que esses dois acionistas, juntos, detêm cerca de 27% do capital da Kepler, participação suficiente para influenciar, de maneira decisiva, a aprovação da operação.

Novo Mercado, tag along e a frustração do minoritário

Vale lembrar que a Kepler Weber está listada no segmento Novo Mercado da B3, que pressupõe padrões mais elevados de governança corporativa, incluindo 100% de tag along. Em teoria, isso deveria assegurar aos acionistas minoritários as mesmas condições oferecidas aos controladores.

É justamente por isso que os minoritários começaram a se organizar e a questionar essa diferenciação. Quando pagamentos diferenciados entram em cena, ainda que travestidos de justificativas técnicas, o princípio de tratamento equitativo fica seriamente comprometido.

Um precedente perigoso para o mercado brasileiro

Infelizmente, esse episódio pode abrir mais um precedente negativo para o mercado de capitais brasileiro, especialmente para o investidor pessoa física, que já convive com um mercado pouco maduro.

Não se trata apenas de um caso isolado ou de uma empresa específica. Trata-se de confiança. Em um mercado já pequeno, práticas que enfraquecem a proteção ao minoritário afastam capital e reforçam a percepção de insegurança por parte dos investidores.