KEPL3 é a joia ignorada do agronegócio brasileiro. Saiba o motivo

Kepler Weber (KEPL3) apresenta bons resultados no 3T23. Confira os principais destaques financeiros e as nossas expectativas

A Kepler Weber (KEPL3) apresentou bons resultados no 3T23, com queda de -21% da receita, -43% do Ebitda e -42% do lucro na comparação com o mesmo período do ano passado.

Apesar da “panicada” do mercado, acreditamos que os resultados da Kepler sinalizam uma recuperação e abrem caminho para resultados sólidos nos próximos trimestres. Reiteramos nossa recomendação de Compra para Kepler Weber.

A superdécada do agro

O trimestre que parece ruim, na verdade, foi bem positivo. A Kepler conseguiu manter sua boa lucratividade e rentabilidade.

Apesar dos preços das commodities agrícolas mais baixos, o lançamento do Plano Safra 23/24 e o início do ciclo de queda da Selic foram alguns dos fatores que contribuíram para a melhora do cenário.

A retomada no faturamento em Fazendas, reflexo da sazonalidade favorável do período, tem liberado diversos pedidos que estavam represados no 1º semestre. A companhia disse que possui projetos relevantes, que devem ser faturados nos dois próximos trimestres.

A expectativa da Kepler é fechar o ano de 2023 com uma carteira de pedidos maior do que no ano passado.

Na teleconferência de resultados do 3T23, a companhia reforçou que segue avaliando oportunidades de M&A, focando principalmente em novos nichos de mercado e com receitas recorrentes.

Nossa visão de longo prazo

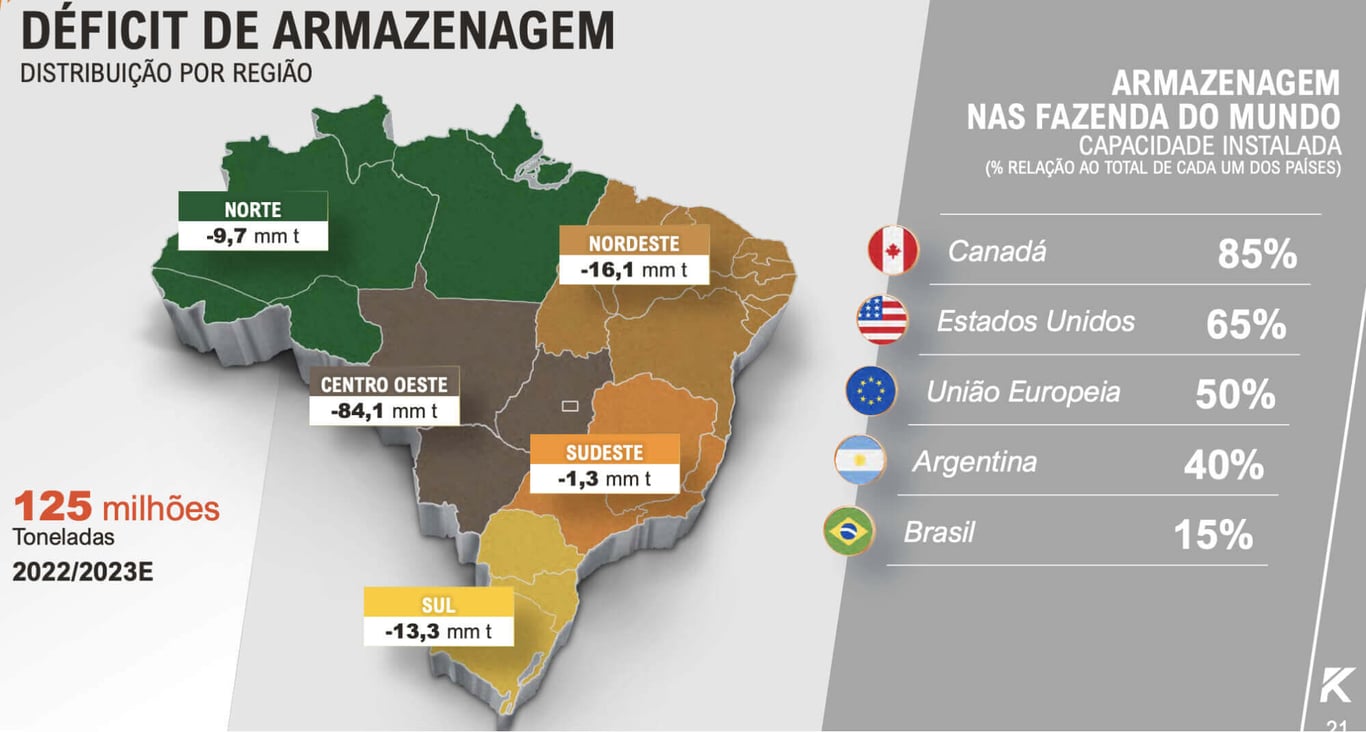

Olhando para o longo prazo, o Brasil possui um déficit de armazenagem relevante (imagem abaixo). A produção no país cresce mais do que a capacidade de armazenagem.

Nossa capacidade estática ainda é bem mais baixa quando comparamos com as grandes potências do agro mundial. E, para a próxima década, mesmo com um cenário otimista, essa realidade não deve mudar.

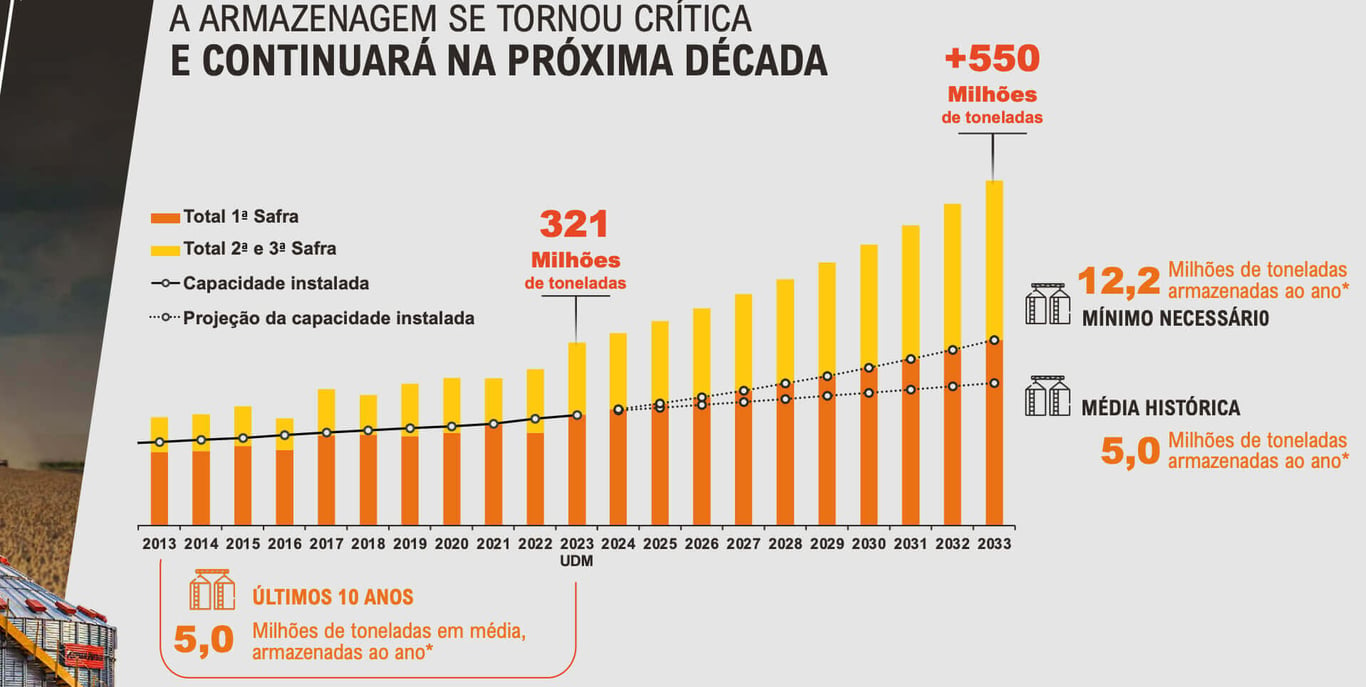

Se a safra continuar com o crescimento histórico de +5% em média ao ano na próxima década, o déficit continua mesmo se o Brasil dobrar a venda de armazém ano a ano.

A visibilidade de crescimento para a companhia segue positiva, dado que o déficit de armazenagem no país mantém uma boa avenida de crescimento para a Kepler — líder do mercado com 30% de market share.

A superdécada do agro começou e a Kepler Weber, uma joia do agronegócio brasileiro, está pronta para capturá-la.

Lucrativa, rentável e negociando a apenas 4,5x Ebitda, Compre KEPL3.