Prefixados perto de 15% ao ano: investir agora ou esperar?

Com prefixados perto de 15% ao ano e juro real acima de 8%, entenda se vale a pena investir agora ou esperar por novas oportunidades

Com os juros nos maiores níveis da década, muitos investidores estão diante de uma dúvida difícil: vale a pena travar taxas elevadas agora ou esperar por oportunidades melhores nos próximos meses?

O cenário atual chama atenção. Títulos públicos prefixados se aproximam de 15% ao ano, enquanto investimentos indexados à inflação oferecem juro real acima de 8%, um dos níveis mais altos da história recente do Brasil.

Ao mesmo tempo, a Bolsa enfrenta volatilidade, o dólar oscila com frequência e as incertezas econômicas continuam no radar.

Diante desse contexto, é natural surgirem perguntas como: devo aumentar minha posição em renda fixa? Faz sentido investir em Tesouro IPCA+ agora? É hora de aproveitar a queda da Bolsa ou manter liquidez?

Compro dólar antes que suba mais? Aproveito a Bolsa que caiu? Travo tudo em uma taxa de 15% e durmo tranquilo pelos próximos seis anos?

A sensação é de que ficar parado é o mesmo que perder dinheiro.

É justamente aqui que precisamos conversar. Na Nord Wealth, uma das decisões mais difíceis, mas também mais valiosas, que tomamos é, muitas vezes, a decisão de não fazer nada de afobado.

Por que o mercado ficou mais volátil nas últimas semanas?

A volatilidade recente não nasceu do nada, e entendê-la é o primeiro passo para não reagir a ela no susto. O gatilho foi, em boa parte, externo.

Com os juros globais nas máximas de quase duas décadas (a Treasury americana de 30 anos voltou à casa dos 5,1%, nível não visto desde 2007) e o apetite mundial concentrado em tecnologia, o capital estrangeiro recuou de mercados como o nosso, estruturalmente pesado em commodities e bancos.

Esse fluxo era o que vinha sustentando o Ibovespa. Quando ele saiu, a Bolsa apenas refletiu o que os fundamentos já vinham sinalizando: um recuo de 7,2% só em maio, devolvendo grande parte do ganho do ano.

Não foi uma crise nova, mas sim a retirada de um amortecedor que já sabíamos ser frágil.

Por dentro, o quadro também pesa muito. A inflação está pressionada nos dois flancos: o choque do petróleo importado por fora e serviços e núcleos resistentes por dentro.

O Banco Central cortou a taxa Selic para 14,50%, mas perdeu confiança na trajetória, com o espaço para novos cortes encolhendo.

Some-se a isso o ruído político e os constantes gastos de um ano eleitoral, e está montado o cenário: incerteza alta, prêmios subindo e o investidor olhando para taxas que parecem boas demais para deixar passar.

Juros altos em 2026: vale a pena travar taxas agora?

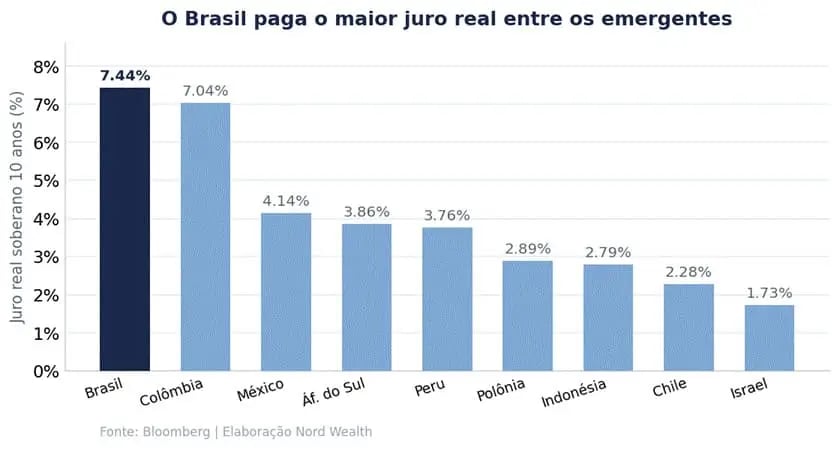

Vamos ser diretos: essas taxas são, sim, atrativas. Um juro real contratado acima de 8% ao ano em títulos indexados à inflação é um dos melhores pontos de entrada da série histórica.

Travar IPCA + 8% para prazos longos é capturar um prêmio que historicamente aparece pouquíssimas vezes. Nós enxergamos isso e estamos aproveitando, mas sempre de forma calibrada.

O problema não é a taxa. O problema é a pressa de transformar tudo de uma vez. É o medo de perder o trem.

Mas a mesma curva que oferece esse prêmio também está dizendo, em alto e bom som, que há muita incerteza pela frente: fiscal, política e monetária.

Quando o preço deixa de oferecer proteção, o tamanho da posição passa a ser o principal instrumento de gestão de risco.

Travar 100% do patrimônio em um único ativo, em um único vencimento, movido pelo medo de “ficar de fora”, é trocar um risco por outro.

É renunciar à flexibilidade em um ano em que ainda há muita água para correr.

Como a Nord Wealth está posicionada neste cenário?

O papel do nosso comitê de investimentos não é reagir a movimentos de curto prazo nem validar narrativas depois que elas acontecem. É avaliar continuamente o ponto do ciclo, confrontar preço com cenário e ajustar o risco com disciplina.

A leitura atual é objetiva: este é um momento para carregar uma posição leve, líquida e bem remunerada, não para grandes apostas direcionais. Carregamos, sim, posições em Bolsa e grandes posições em IPCA+, mas também temos posições em pós-fixados e liquidez como principal exposição local das nossas carteiras.

O ponto mais poderoso do cenário de hoje é que esperar está premiando, muito. A liquidez está remunerando excepcionalmente bem nos dois hemisférios.

No Brasil, o pós-fixado entrega 14,50% ao ano com liquidez imediata e sem risco de marcação a mercado, cumprindo função de âncora e reserva para reagir à medida que o cenário evolui.

Lá fora, a renda fixa global de prazos curtos paga um carrego elevado, com baixa sensibilidade à imprevisibilidade dos juros mundiais.

Isso muda completamente a equação psicológica. Quando estar líquido custa rendimento, a pressa se justifica. Quando estar líquido rende 14,50% ao ano, a paciência deixa de ser um sacrifício e vira uma vantagem competitiva. Você é remunerado para esperar o melhor momento de alongar, em vez de ser empurrado a decidir tudo hoje.

Bolsa, crédito privado e pós-fixados: onde estão as oportunidades

Por isso, nossa postura é deliberada: indexados à inflação como principal convicção estrutural dentre ativos de risco, capturando aos poucos o juro real raro; pós-fixado reforçado como base líquida e defensiva; crédito privado leve, já que os spreads estão nas mínimas e não remuneram o risco; e Bolsa em posição neutra, reconhecendo a possibilidade de reprecificação positiva sem concentrar risco onde a assimetria não está clara. Aproveitamos as oportunidades, mas no tamanho certo e no tempo certo.

Disciplina importa mais do que convicção

Construir patrimônio não é sobre acertar o próximo movimento do mercado. É sobre equilibrar a carteira para atravessar diferentes cenários, sem depender de um único desfecho dar certo.

Especialmente em um ambiente mais incerto, com juros altos e eleição no radar, a disciplina costuma importar muito mais do que a convicção isolada de quem aposta tudo em uma direção.

A ansiedade é, talvez, o mais caro dos consultores. Ela cobra na forma de decisões precipitadas, de concentração desnecessária e de movimentos que parecem espertos no calor do momento e custam anos de evolução depois.

O investidor que tem um time olhando para o risco o tempo todo não fica de fora das armadilhas por sorte, e sim porque alguém estava analisando, questionando e dizendo “ainda não” na hora certa.

Não fazer nada de afobado, neste momento, é uma posição ativa. É carregar liquidez bem paga, capturar o juro real raro com parcimônia e manter a pólvora seca para quando a assimetria voltar a abrir. Algo que, em um ano como 2026, certamente vai acontecer.

Antes de tomar qualquer decisão, vale revisar sua alocação

Na Nord Wealth, nossos especialistas acompanham diariamente os mercados para construir carteiras alinhadas a diferentes cenários econômicos e patrimoniais.

Agende uma reunião com um consultor da Nord Wealth e descubra como as oportunidades atuais podem fazer sentido para o seu patrimônio.

Uma mesma taxa pode ser excelente para um investidor e inadequada para outro.

Converse com nossa equipe.