IPO Allied: 'tecnologia' só no nome

O ciclo é bom, mas Allied é apenas uma distribuidora de celulares e notebooks presa no meio da cadeia alimentar do varejo.

“Aláidi”: o IPO só para Institucionais

Há menos de um mês, Allied Tecnologia (ALLD3) estreou na Bolsa com um "IPO escondidinho", um IPO 476.

O IPO 476 é um processo mais rápido e menos burocrático, do qual só participam investidores Institucionais.

ALLD abriu negociando a 18 reais e ganhou +8 por cento desde a estreia em 12-04-21.

Mas não se engane. Apesar de carregar "tecnologia" no nome, essa empresa é tão tecnológica quanto estocar produtos em um armazém.

"Tecnologia" só no nome

Allied Tecnologia é APENAS uma distribuidora de celulares e notebooks.

Só isso. E não tem nada de tecnológico no que a companhia faz. Compra o celular da Samsung ou da Apple e entrega para o varejista. Só.

Cerca de 75 por cento da receita da companhia vêm da distribuição de produtos, 15 por cento das vendas no varejo físico e 10 por cento no varejo digital.

Na distribuição, Allied é uma extensão dos estoques das grandes varejistas – Magalu (MGLU3) e B2W (BTOW3) –, comprando e importando das fabricantes e entregando às varejistas.

No varejo físico, Allied opera metade das lojas e quiosques da Samsung no Brasil.

No varejo digital, Allied é "seller" das grandes varejistas e opera os sites das operadoras de telefonia Claro, Vivo, Tim e Oi para vender os planos de telefone.

Exatamente. Não tem nada de tecnologia na distribuição de tecnologia.

Leão come hiena que come pequenos

Allied é a única distribuidora das marcas GoPro, Google, Microsoft e Amazon Kindle e uma das 5 oficiais da Apple. Cerca de 15 por cento dos celulares, notebooks e videogames do Brasil são distribuídos pela companhia.

Com 1.800 funcionários, 256 pontos de vendas em 15 estados brasileiros, Allied compra, estoca e revende mais de 9 mil SKUs (eu também “googlei”: SKU significa "stock keeping unit" ou cada tipo de produto estocado).

Sua logística é terceirizada, mas Allied possui 5 centros de distribuição para atender mais de 3 mil varejistas.

Cerca de 55 por cento das vendas são para grandes varejistas (MGLU é seu principal cliente), 25 por cento para médios varejistas e 20 por cento para os pequenos.

E, como sempre, quem sofre aqui é o pequeno. O pobre pequeno varejista tentando conseguir pagar sua janta com a venda de celular.

Coitados dos pequenos.

O "lindo" ciclo da vida

Allied é a melhor amiga do Magazine Luiza. Provavelmente recebe bombons deliciosos todos os natais.

Estranho? Não! Allied funciona como um estoque grátis para as grandes varejistas. É tão maravilhoso (para as varejistas, claro) que nem quando falta um tipo de produto a margem de Allied cresce.

Nem quando os celulares “Áifone UltraMáximo XYZ BetaGama” faltam no Natal, Allied consegue vender mais caro para seus "amigões".

Claro, não existe barreira de entrada. As gigantes MGLU e B2W poderiam comprar diretamente da Apple, mas é muito mais interessante utilizar o "estoque grátis" de Allied.

Quem sofre nessa história, como sempre, é o pequeno. O pequeno varejista paga pelo seu estoque e também pelo estoque das grandes.

Enquanto Magalu "esfola" a Allied, a Allied "esfola" o pequeno varejista, e assim funciona o ciclo da vida – como diria o Rei Leão. O grande janta o pequeno.

Contudo, nessa cadeia alimentar, só o Rei enche a pança. Após os leões se alimentarem, só sobra a carniça para as hienas.

Private equities alimentam as hienas

Allied foi fundada em 2001 como Allied SA, com foco em distribuição de produtos eletrônicos.

Em 2011, a companhia recebeu um aporte de valor desconhecido de um fundo de private equity (PE) do Banco JP Morgan. Pouco sabemos sobre o período, mas sabemos que não foi lucrativo.

O histórico de prejuízos dessa época é compensado até os dias de hoje.

Em 2014, o Fundo (de PE) Advent International comprou 75 por cento da companhia por 1 bilhão de reais, o equivalente a 30 por cento do faturamento da Allied.

A promessa do fundo da Advent International, dona da companhia até hoje, era de expansão da companhia para outros países, iniciando na Colômbia.

A hiena continua vivinha da silva, mas os planos de crescimento ainda não vingaram.

"Estoque grátis? Sim, obrigada!"

Allied, no meio da cadeia, se tornou um estoque barato e um “minibanco” para as grandes varejistas.

Ao mesmo tempo, tenta explorar ao máximo o pequeno varejista.

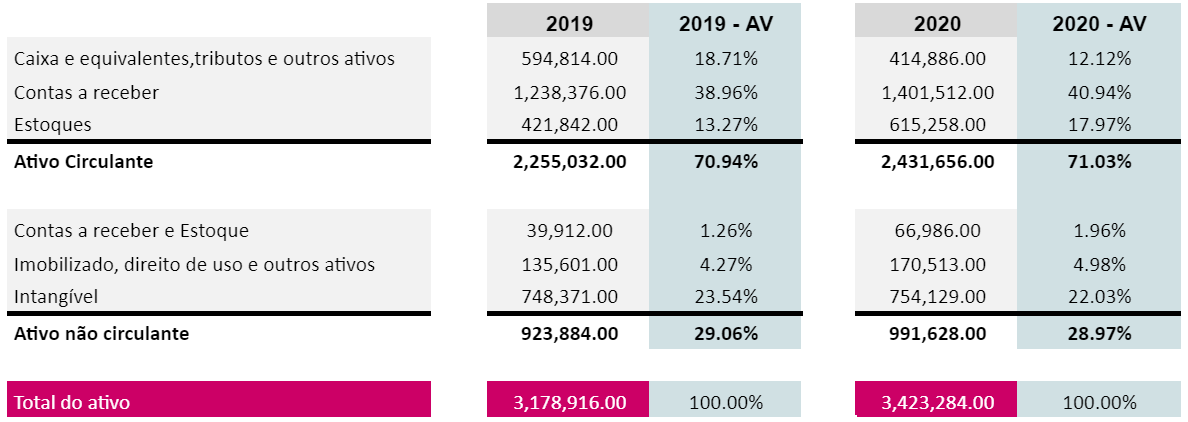

Olhando o balanço de Allied, isso fica claro. Todo o balanço da companhia pode ser resumido em estoques e contas a receber ("minibanco"), como vemos abaixo.

A distribuição, na maioria dos casos, não é um bom negócio.

Mesmo comprando grandes volumes (com desconto de 10 por cento) e esfolando os pequenos, Allied ainda possui margens reduzidas.

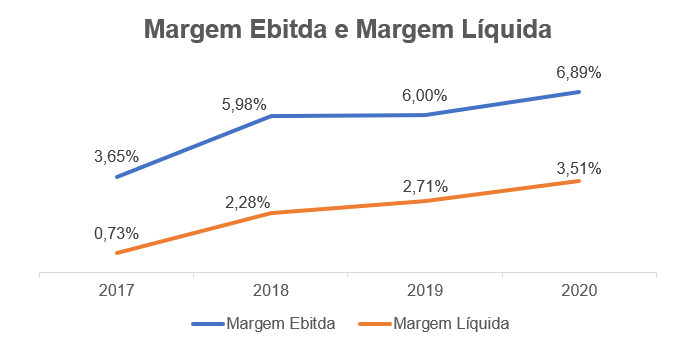

O negócio vai bem quando o varejo vende mais: hoje, por exemplo, com a pandemia puxando as vendas de notebooks e smartphones.

Mesmo com um varejo online forte, que puxou os segmentos de varejo digital e distribuição, vemos que as margens seguem baixas no gráfico acima. Na distribuição, as margens sempre são baixas, e a companhia fica vulnerável a qualquer mudança de cenário.

O leão não passa fome, mas a hiena depende de um leão bem alimentado. É o ciclo da vida.

Pandemia: mais vendas de celulares e notebooks

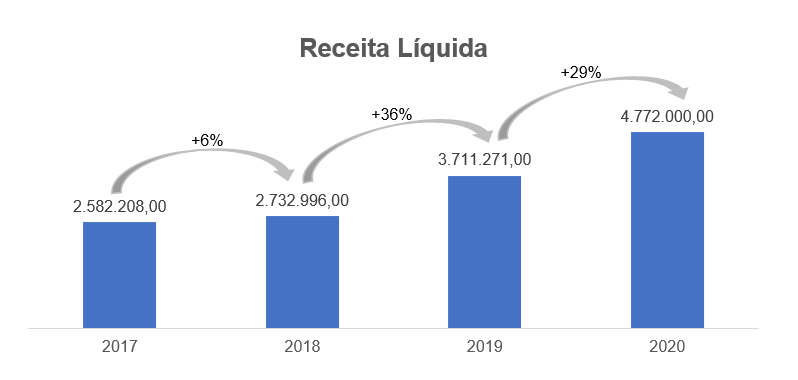

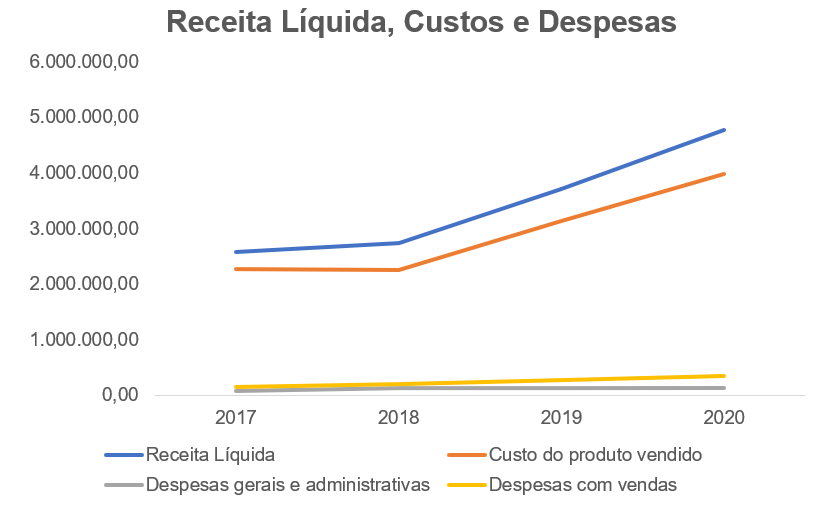

Com os dados divulgados de 2017 a 2020, a receita líquida da Allied cresceu, em média, bons +17 por cento ao ano.

Os itens de home office dispararam durante a pandemia, e Allied surfou o forte movimento, que trouxe o crescimento de +29 por cento na receita líquida.

Cerca de 83 por cento de seus custos são custo do produto e frete, como vemos abaixo:

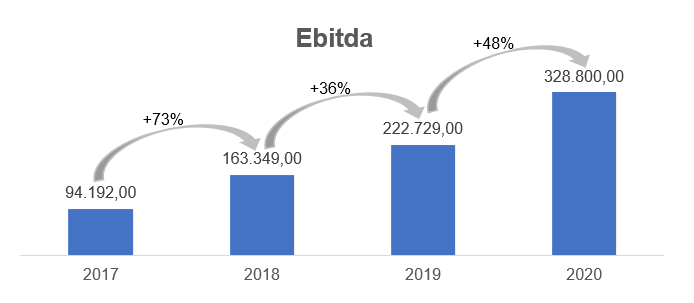

Com isso, sobra muito pouco para o bolso da Allied. Mesmo assim, a companhia conseguiu diluir melhor suas despesas (pessoas) e elevar seu Ebitda em +48 por cento em 2020.

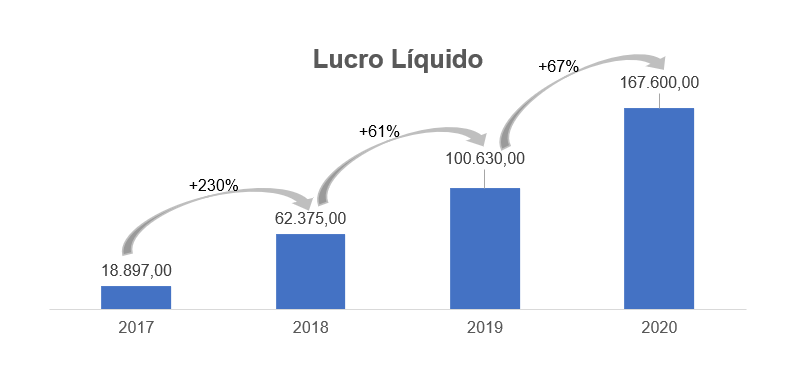

Com um nível de endividamento baixo, crescimento de receita e Ebitda, vemos o lucro líquido da companhia crescendo +67 por cento em 2020.

O ciclo vem muito bom para Allied, mas as margens continuam reduzidas, e o bom ciclo de venda de produtos "mobile" pode virar a qualquer momento.

Sofrida por dentro, mas saudável por fora?

Todo o negócio de Allied se resume a estoques, contas a receber e fornecedores. Entretanto, com a explosão das vendas de notebooks e celulares na pandemia, está em um ciclo extremamente positivo. Além disso, com os bons números dos últimos anos, apresenta uma bela fotografia de sua rentabilidade.

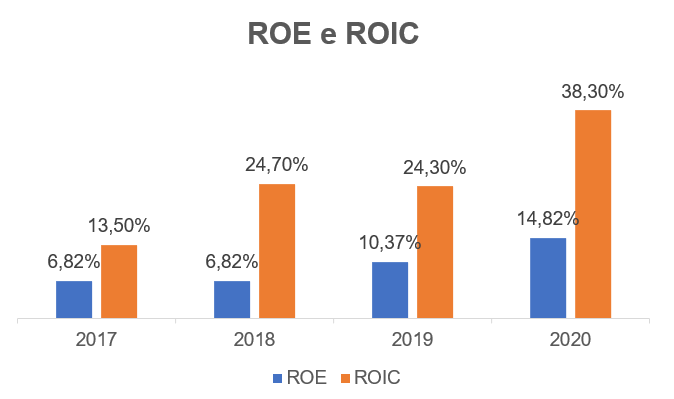

No gráfico acima, vemos que o histórico de ROE (rentabilidade para acionistas) e ROIC (rentabilidade para acionistas e credores) parece elevado, todavia os prejuízos incorridos no passado podem ter reduzido significativamente o patrimônio da companhia, fazendo o ROE e ROIC "parecerem" mais interessantes.

Hoje, sem dívidas e pagando um imposto de somente 10 por cento (pelos abatimentos dos prejuízos da Allied SA (varejista) e dos descontos de ágios na aquisição de controladas), Allied mostra uma bonita foto.

Contudo, no IPO, os prejuízos e as aquisições malsucedidas ficaram escondidos no passado. A rentabilidade atual é elevada, porém não temos confiança de que ela pode se manter assim a longo prazo.

Esteja com os leões, livre-se das hienas

Allied é uma distribuidora. Está no meio de uma cadeia alimentar sem muitas barreiras de entrada e sem conseguir retirar valor do negócio a longo prazo.

A expectativa inicial de captação do IPO de Allied era de 500 milhões de reais, mas captou apenas 150m. O mercado parece não ter se animado muito com suas promessas de investir em novas frentes de negócio.

Os planos são de criar produtos de marca própria para distribuir nas grandes varejistas, reformar iPhones usados e distribuir e elevar a participação na distribuição direta para empresas.

Não nos parece que as alternativas transformarão Allied em leão.

A hiena, no final das contas, continuará sendo uma hiena.

Não gostamos da falta de barreiras de entrada do negócio de distribuição, mesmo que seja de distribuição de produtos com altas margens – as quais já não ficam para ALLD –, como celulares e notebooks.

Sem vantagens competitivas e apenas esfolando os pequenos, fique longe das hienas.

Procure os leões. Fique longe de Allied.