Comprar imóvel é um bom investimento? O erro que pode custar milhões

Usar todo seu dinheiro para comprar um imóvel pode ser um erro caro. Entenda como tomar a melhor decisão financeira

Tomar decisões sem planejamento é um dos erros mais caros na construção de patrimônio. Quando o assunto é imóvel, isso fica ainda mais perigoso.

Usar todos os investimentos para comprar um bem pode parecer seguro. Mas, na prática, pode comprometer anos de crescimento financeiro.

Se você está avaliando comprar um imóvel, este caso real pode evitar uma decisão que custa caro e que muita gente só percebe tarde demais.

Não compre imóvel assim

Na sexta-feira à tarde, recebi uma mensagem que já conheço de cor: “Gui, preciso de uma reunião urgente. Encontrei o apartamento dos meus sonhos.”

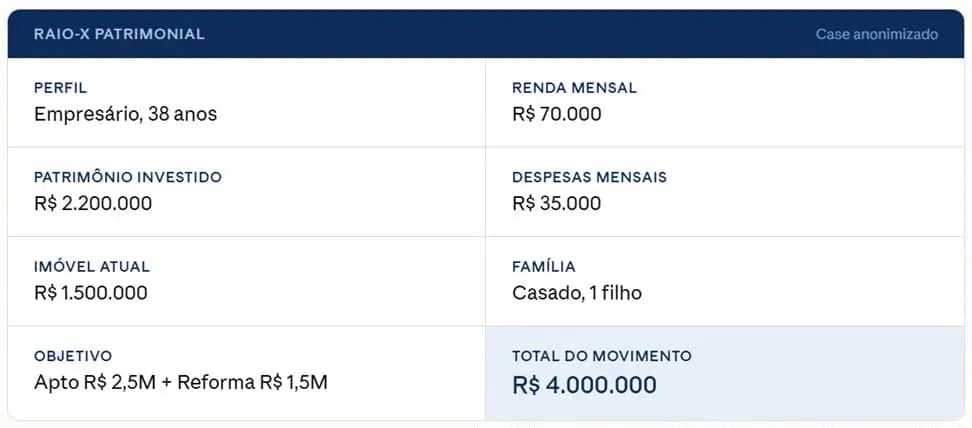

Do outro lado, um cliente com mais de R$ 2 milhões investidos, prestes a tomar uma decisão que poderia comprometer anos de construção patrimonial.

Esse cliente é um empresário que está começando a acelerar seu acúmulo de patrimônio. É sério, consistente e que nunca pediu para “arriscar mais” só porque o vizinho ganhou na Bolsa.

Quando vi a mensagem, sorri.

Não porque era simples, mas porque eu sabia exatamente o que vinha pela frente.

O erro mais comum ao comprar um imóvel

Existe um fenômeno muito específico que acontece quando o brasileiro encontra o imóvel que quer. Uma engrenagem muda.

A pergunta deixa de ser "isso faz sentido para mim?" e passa a ser "como eu faço isso acontecer?". É quase automático.

É o mesmo viés cognitivo que faz alguém entrar para comprar um carro médio e sair com um top de linha depois de sentar no banco de couro e testar o som.

A emoção entra antes da planilha. Nesse momento, qualquer raciocínio que aparece serve para justificar a decisão, quando, na realidade, deveria questioná-la.

É um fenômeno humano e plenamente natural. Mas no patrimônio, decisões tomadas assim, emoção primeiro, planejamento depois, costumam ter um custo que não aparece na escritura.

Aparece anos mais tarde, quando a liquidez some, o financiamento aperta e a liberdade financeira que você construiu por tanto tempo fica refém de um único ativo.

A função do consultor, nessas horas, não é dizer não. É mostrar o que o "sim" realmente custa, construindo o caminho mais inteligente para que ele aconteça de forma segura.

O caso real: quase R$ 2 milhões em risco

O cenário do nosso cliente era esse:

O raciocínio inicial era simples: vender o apartamento atual (R$ 1,5 milhão), usar a carteira de investimentos (R$ 2,2 milhões) e pronto. "Gui, quase fecha."

Quase. Essa é uma das palavras mais perigosas do patrimônio pessoal.

- Problema número um: se ele liquidasse tudo, ficaria sem reserva de emergência. Empresário, renda variável, filho pequeno, responsabilidades que não acabam. Zerar a carteira para comprar imóvel seria um salto no escuro.

- Problema número dois: a ideia de pagar tudo à vista ignorava uma variável importante. Com a taxa de financiamento rodando em 12% ao ano e uma carteira conservadora bem estruturada entregando retornos que competem com isso, a depender do prazo e do mix de ativos, o financiamento passa a ser uma ótima ferramenta.

Por que zerar investimentos pode ser um erro

Ao analisar o cenário, dois problemas ficaram claros.

Falta de liquidez

Zerar a carteira significaria:

- Ficar sem reserva de emergência

- Aumentar a vulnerabilidade financeira

- Depender totalmente de um ativo ilíquido

Para um empresário, com renda variável e responsabilidades familiares, isso é um risco relevante.

Ignorar o custo de oportunidade

A ideia de pagar à vista parecia segura, mas ignorava uma variável essencial: o dinheiro investido poderia continuar rendendo.

Se a carteira tem potencial de retorno competitivo e o custo do financiamento é controlado, usar crédito pode ser mais eficiente do que liquidar tudo.

O que você deve avaliar antes de usar seu patrimônio

Antes de tomar qualquer decisão, alguns pontos são essenciais:

- Reserva de emergência: você continuará protegido?

- Estabilidade de renda: sua receita suporta imprevistos?

- Liquidez: quanto do seu patrimônio ficará travado?

- Retorno da carteira: você está abrindo mão de crescimento?

- Custo de oportunidade: o dinheiro renderia mais investido?

Sem essa análise, a decisão deixa de ser estratégica e passa a ser um risco.

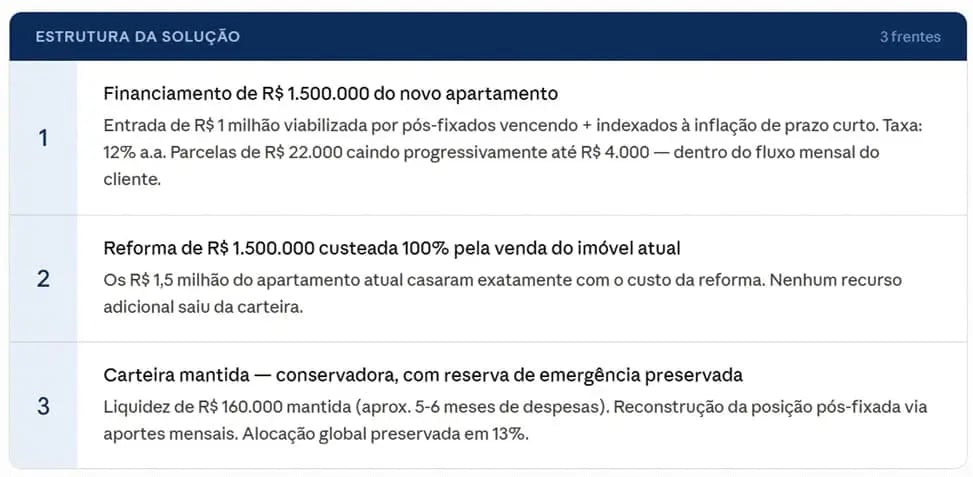

A proposta: equilibrar imóvel e investimentos

Em vez de zerar tudo, estruturamos a operação em três frentes:

- Uso parcial do patrimônio

- Financiamento estratégico

- Preservação de liquidez

Quando financiar pode ser uma decisão inteligente

A lógica do financiamento é mais simples do que parece, e é por isso que tanta gente erra ao ignorá-la.

Se a sua carteira conservadora rende, digamos, CDI + alguma coisa, e o custo do seu financiamento está abaixo disso, você está, literalmente, ganhando dinheiro para não quitar.

Financiar não é fraqueza financeira. Em muitos cenários, é a decisão mais inteligente que você pode tomar.

E, quando essa conta virar, quando o custo do financiamento passar a superar o que a carteira entrega, aí a resposta também é simples: ou você quita, se tiver recursos acumulados para isso, ou pede uma portabilidade de crédito para uma taxa melhor.

O mercado de crédito imobiliário é competitivo, e você tem um poder de negociação maior do que imagina.

Vale ainda um detalhe que pouca gente menciona: dependendo do tipo de imóvel, especialmente os enquadrados no Sistema Financeiro de Habitação, você pode acessar taxas subsidiadas que reduzem ainda mais esse custo.

Nesses casos, o financiamento fica tão barato que a decisão de não usar seria financeiramente absurda.

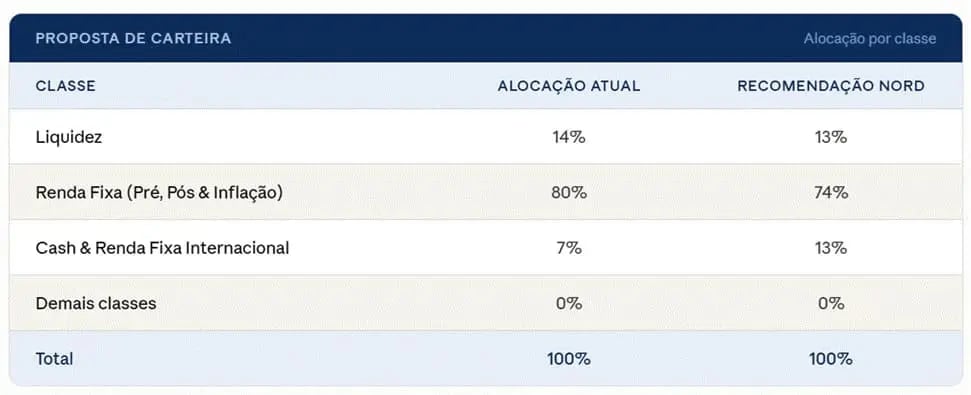

A carteira de investimentos para comprar um imóvel

A carteira ficou assim depois da operação:

Parece apertado? É. A liquidez ficou menor do que antes. Mas está dentro do que faz sentido para o momento do cliente, e com um plano claro de reconstrução via aportes mensais nos próximos 12 a 18 meses.

O que realmente fez a diferença

O que viabilizou tudo isso foi um detalhe que parece óbvio, mas que raramente acontece na prática: a antecipação.

O cliente trouxe o assunto seis meses antes de precisar agir. Isso nos deu tempo de organizar os vencimentos da carteira, planejar a venda do imóvel atual e estruturar o financiamento sem pressa. Decisões tomadas sob pressão de tempo custam mais, sempre.

Comprar imóvel é um bom investimento?

Pode ser. Mas só quando faz sentido dentro do seu plano patrimonial. O problema não é o imóvel. É tomar uma decisão grande sem um plano à altura.

O sonho do imóvel próprio, ou, nesse caso, do imóvel melhor, é legítimo. Aparece na mesa de quase todos os clientes que cuido. E, em quase todos os casos, o problema não é o sonho, mas sim a falta de um plano à altura dele.

Ninguém visita quinze apartamentos antes de decidir e depois assina um financiamento em dois dias sem pensar. Ou não deveria.

Porque o patrimônio é um jogo longo, e cada grande decisão tem um custo de oportunidade que não aparece no contrato, mas aparece na sua vida anos depois, quando a liberdade que você construiu virou refém de uma escolha mal planejada.

Esse cliente saiu da primeira reunião com uma pergunta. Saiu do processo com um plano. São coisas muito diferentes.

Como tomar uma decisão patrimonial mais inteligente

Antes de comprar um imóvel, a pergunta não deveria ser: “Consigo comprar?”

Mas sim: “Qual é a melhor forma de fazer isso sem comprometer meu futuro financeiro?”

Essa mudança de perspectiva é o que separa uma decisão comum de uma decisão estratégica.

Antes de dar o próximo passo

Está pensando em fazer um movimento importante no seu patrimônio?

Comprar um imóvel, financiar ou reorganizar sua carteira são decisões que parecem óbvias — até o custo aparecer.

Se você quer tomar essa decisão com clareza (e não no impulso), vale a pena conversar antes.

Agende uma reunião de planejamento com a Nord Wealth.