Investir nos EUA? Entenda os riscos de sucessão e herança

Entenda como funcionam o inventário americano, o Estate Tax e as estratégias para proteger seu patrimônio internacional

Muitos investidores brasileiros possuem ativos nos EUA sem saber que sua família pode enfrentar inventário americano e impostos de até 40% em caso de falecimento.

Investir nos EUA é fácil. A sucessão nem tanto

Abrir uma conta de investimentos no exterior hoje leva poucos minutos. Em menos tempo do que você leva para pedir uma corrida por aplicativo, já consegue enviar dólares para fora e comprar ativos no mercado americano.

Uma ação americana, um ETF global, um título do Tesouro dos Estados Unidos — nunca foi tão fácil construir patrimônio fora do Brasil.

O que quase ninguém pergunta é: se algo acontecer com você amanhã, sua família conseguiria acessar esse dinheiro com a mesma facilidade?

Reparei nisso outro dia, revisando a estrutura de um investidor interessado nos serviços da Nord, que já tinha uma quantia relevante aplicada lá fora há anos.

Conta aberta, ativos comprados, tudo funcionando. No entanto, ao abordar a estrutura, sucessão e imposto, ficou claro que aquele assunto nunca havia sido apresentado a ele.

Ele nem sabia os riscos que o acompanham.

A facilidade de entrada é amplamente divulgada; a saída, quase nunca.

O risco que muitos investidores ignoram ao investir nos EUA

Investir fora é uma decisão de alocação. Manter esse patrimônio protegido é uma decisão de planejamento.

São coisas diferentes, e a segunda costuma ficar esquecida. O ponto central deste artigo é simples: ter dinheiro no exterior sem uma estrutura de sucessão é deixar uma conta em aberto para a sua família resolver no pior momento possível. Na maioria dos casos, resolver isso custa caro, demora e poderia ser perfeitamente evitável.

Nos Estados Unidos, que concentram a maior parte do dinheiro dos brasileiros lá fora, dois mecanismos transformam uma sucessão mal planejada em pesadelo: o Probate e o Estate Tax. Vale entender cada um, porque a solução depende de qual deles você está enfrentando.

O que é Probate e como funciona o inventário nos Estados Unidos

O Probate é o processo de inventário americano. Bens localizados no exterior precisam ser inventariados no país onde estão, ou seja, um patrimônio nos EUA passa por um processo judicial americano, com advogado americano (que não é nada barato), prazos americanos e burocracia americana.

É longo, custoso e desgastante, justamente quando a família menos tem energia para lidar com isso. Enquanto o processo corre, o dinheiro fica inacessível.

O que é Estate Tax e quem pode pagar imposto sobre herança nos EUA

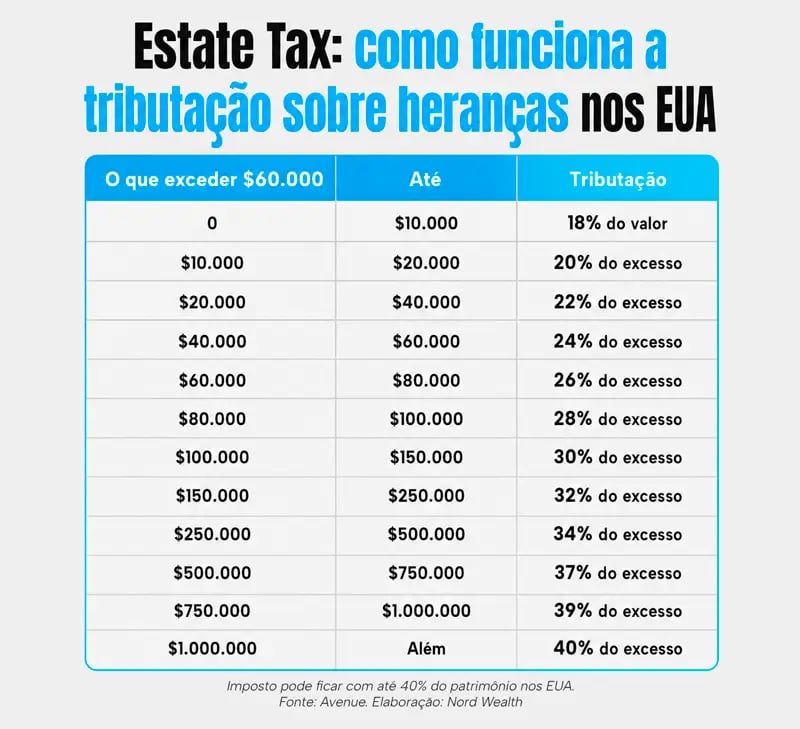

O Estate Tax é o imposto sobre herança nos EUA. Para o não residente, existe uma isenção de apenas US$ 60 mil sobre ativos de raiz americana, como ações, ETFs domiciliados nos EUA e REITs. Acima disso, a alíquota é progressiva e vai de 18% até 40%.

Repare na sutileza que muda tudo: o que define a incidência não é o tipo de conta, mas o tipo de ativo que você carrega dentro dela. A tabela abaixo mostra a progressão:

A boa notícia é que títulos como bonds, fundos não americanos, CDs e ETFs Irlandeses podem ser isentos. A escolha do ativo, sozinha, muda o jogo.

Dois investidores com o mesmo patrimônio podem ter resultados completamente diferentes

À primeira vista, os dois fizeram exatamente a mesma coisa: investiram US$ 800 mil nos Estados Unidos.

Mas quando chega o momento da sucessão, um deixa patrimônio. O outro deixa um problema.

Os números são adaptados, mas a situação é muito próxima do que vejo na prática.

- O primeiro investidor mantém US$ 800 mil em ações e ETFs americanos, em conta individual, sem nenhuma estrutura. Ele falece. A família descobre que precisa abrir um Probate nos EUA, contratar advogado local e esperar meses. Sobre o que excede os US$ 60 mil de isenção, incide o Estate Tax progressivo, podendo chegar a 40% na faixa superior. Resultado: uma fatia relevante do patrimônio evapora em imposto e honorários, e o restante fica congelado por um longo período. Tudo isso sobre dinheiro que ele já tinha poupado e tributado uma vez.

- O segundo investidor tem o mesmo valor, mas fez o dever de casa. Designou beneficiários, ajustou os ativos da carteira e, conforme o tamanho do patrimônio, montou uma estrutura adequada. Ele falece. Os recursos passam diretamente aos beneficiários, sem inventário, com exposição ao imposto reduzida ou eliminada. A família recebe o que é dela em semanas, não em anos.

A diferença entre os dois não foi sorte nem rentabilidade, e sim planejamento feito enquanto ainda dava tempo.

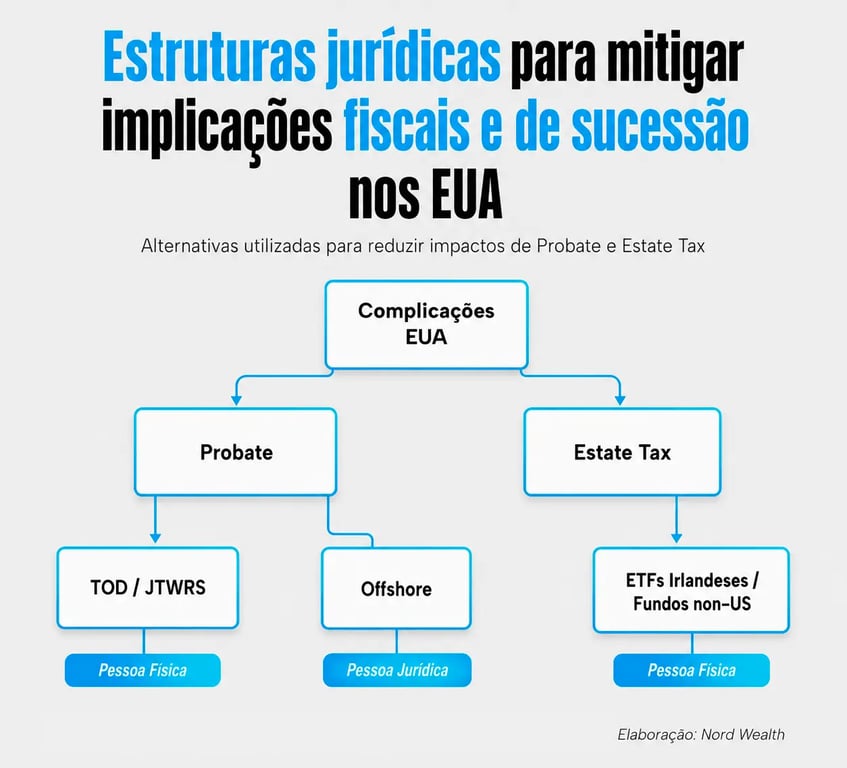

Como proteger investimentos no exterior e reduzir riscos sucessórios

A parte que mais surpreende o investidor é descobrir que boa parte da proteção é simples e, em alguns casos, custa zero.

Organizo as opções em ordem crescente de complexidade:

TOD e JTWROS: proteção sucessória sem custo

O Transfer on Death é um termo que você assina junto à corretora, designando quem recebe os ativos no seu falecimento. Você mantém controle total em vida, pode mudar os beneficiários quando quiser e, na sucessão, os recursos vão direto a eles, sem Probate.

O JTWROS tem efeito parecido, pois a parte do falecido passa automaticamente ao coproprietário. São a primeira linha de defesa, resolvem o inventário e não custam nada.

Se você só fizer uma coisa depois de ler esta carta, que seja verificar se sua conta tem TOD assinado.

ETFs irlandeses e a redução da exposição ao Estate Tax

Como vimos, o imposto mira ativos de raiz americana. Uma forma inteligente de reduzir a exposição é usar ETFs domiciliados na Irlanda para obter exposição global.

Eles ficam fora do alcance do Estate Tax americano e ainda trazem uma vantagem tributária no dia a dia: a tributação de dividendos cai dos 30% típicos de um ETF americano para cerca de 15%, com reinvestimento automático.

Em horizontes longos, essa diferença composta pesa no patrimônio final.

Private Investment Company (PIC): quando vale a pena?

Quando o patrimônio cresce, vale considerar uma Private Investment Company (PIC): uma empresa de investimentos em jurisdição apropriada (Bahamas, BVI, Cayman, Luxemburgo, entre outras) que passa a deter os ativos no seu lugar.

Os investimentos deixam de estar em seu nome como pessoa física e passam para a empresa, o que organiza a sucessão, cria uma camada de proteção patrimonial e pode afastar o Estate Tax sobre ativos americanos.

Os custos são acessíveis frente ao patrimônio que protegem: a constituição gira em torno de US$ 2 mil, com manutenção anual semelhante e o balanço obrigatório na casa de US$ 1 mil.

No Brasil, o resultado da PIC é tributado a 15% de IR.

Faz sentido a partir de certo volume, mas para o cliente certo é a diferença entre um patrimônio organizado e um espólio caótico.

Como saber se sua estrutura internacional está adequada

Não escrevi esta carta para vender complexidade, mas sim para que você faça um check honesto do seu dinheiro investido no exterior.

A pergunta não é “qual a estrutura mais sofisticada?”, e sim “estou minimamente coberto lá fora?”.

Na ordem:

- Minha conta no exterior tem TOD assinado ou é conjunta com direito de sobrevivência?

- Quanto do meu patrimônio está em ativos de raiz americana sujeitos ao Estate Tax — isso poderia migrar para ETFs irlandeses ou ativos isentos?

- Meu patrimônio lá fora tem tamanho para justificar uma estrutura como a PIC?

Se você não tem certeza sobre alguma dessas respostas, vale a pena fazer uma revisão da sua estrutura internacional.

Em uma conversa, conseguimos identificar rapidamente se existem riscos sucessórios, exposição desnecessária ao Estate Tax ou oportunidades simples de proteção que ainda não foram implementadas.

Agende uma conversa conosco e descubra se o patrimônio que você construiu lá fora está tão protegido quanto deveria estar.