Inter (INBR32): lucro anual salta 57% e vai a R$ 287 milhões

Banco Inter alcança ROE de 12,9% no 1T25, reduz inadimplência e expande crédito, com destaque para o consignado privado

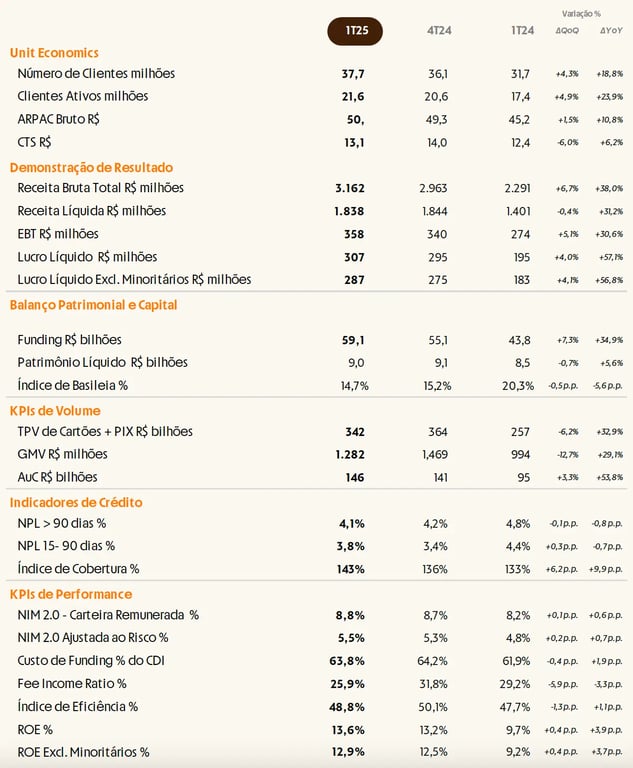

O Inter (INBR32) iniciou 2025 com resultados sólidos, mesmo diante de um cenário sazonalmente desafiador para o setor bancário. No primeiro trimestre, o banco atingiu a marca de 38 milhões de clientes, incremento de 1,6 milhões em relação ao mesmo período de 2024.

Clientes: base ativa segue em expansão

Adicionando +1,6 milhão de novos clientes à sua base, o Inter encerrou o 1T25 com 38 milhões, crescimento de +19% na comparação anual. Foram adicionados mais 1 milhão de clientes à base de clientes ativos e a taxa de ativação ultrapassou os 57% (+2,3 p.p.).

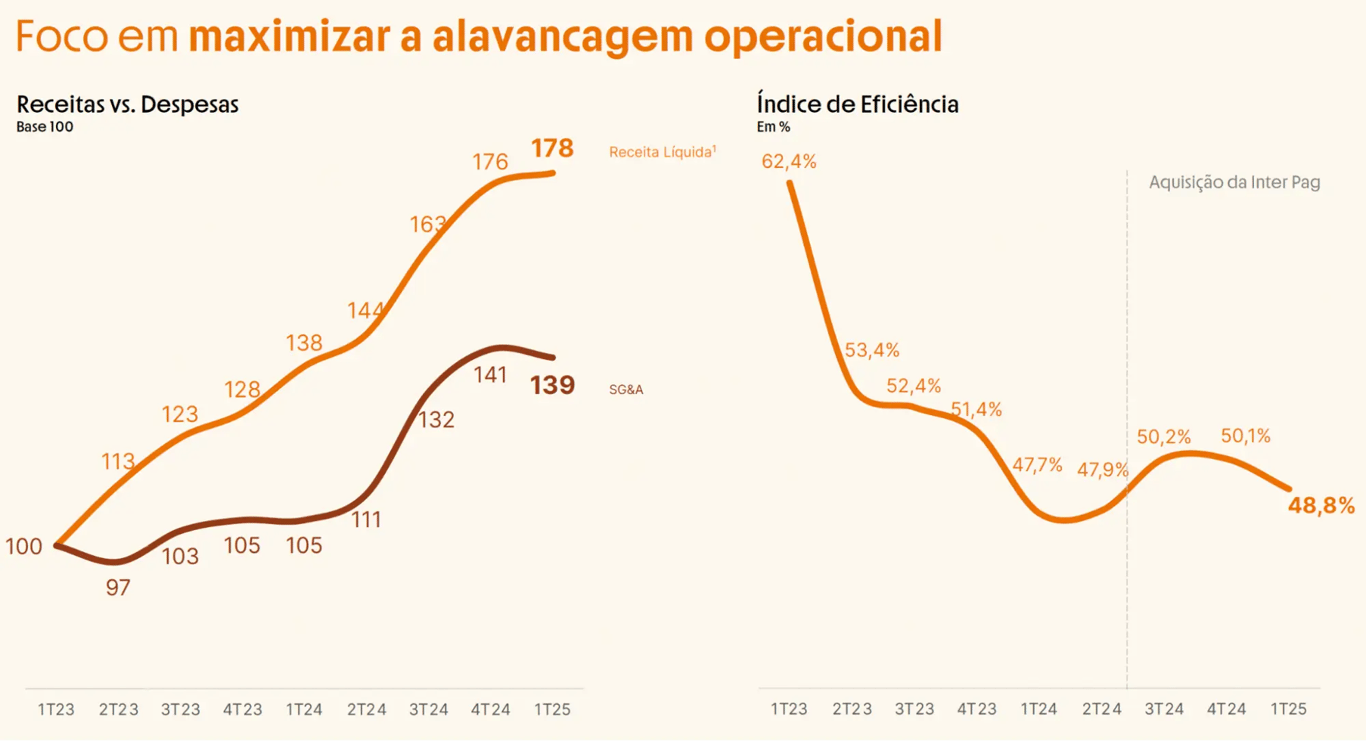

Receita cresce, custo fica sob controle

A receita média mensal por cliente ativo (ARPAC bruto) chegou ao patamar de R$ 50, alta de +11%. No entanto, o ARPAC líquido cresceu apenas +4% (R$ 31,4), devido à resolução n.º 4966/2021 do CMN, que levou ao diferimento de algumas receitas vinculadas a contratos de crédito, cujo impacto será dissipado nos trimestres seguintes.

O custo de servir por cliente (CTS) foi de R$ 13,1, crescimento de +6%, menor do que o da receita, resultando em uma alavancagem operacional. Vale destacar que o CTS caiu -6% na comparação com o 4T24 e que o custo de aquisição de clientes (CAC) passou a ser incluso no CTS neste trimestre (a comparação com os períodos anteriores foi ajustada por essa mudança).

A receita total do Inter cresceu +31%, impulsionada por uma alta de +39% na receita líquida de juros (crescimento da carteira, reprecificação e nova estratégia de alocação de liquidez) e de +14% na receita líquida de serviços, que foi impactada negativamente pela resolução 4966.

As despesas totais subiram +32% (mas caíram -1% em relação ao trimestre anterior), com a incorporação da Inter Pag e maiores investimentos em marketing, pessoal e tecnologia para acelerar o crescimento, aumentar o engajamento e aprimorar a experiência do cliente por meio de automação de processos. Com isso, o índice de eficiência (despesas/receitas) foi de 48,8% (+1,1 p.p. acima do 1T24, mas queda de -1,3 p.p. frente ao 4T24 — lembrando que quanto menor o índice, melhor).

Lucro recorde e ROE em alta

Dessa forma, o Inter entregou novamente um lucro recorde de R$ 287 milhões (excluindo a participação de acionistas minoritários), crescimento de +57% e o ROE (Retorno sobre o Patrimônio) alcançou 12,9% (+3,7 p.p.).

O Índice de Basileia (relação entre capital próprio e de terceiros) foi de 14,7% (-5,6 p.p.), com o banco aumentando a penetração dos produtos de crédito em sua base (esse índice desconsidera o capital em excesso de R$ 1,3 bilhão na holding, para aumentar a eficiência tributária).

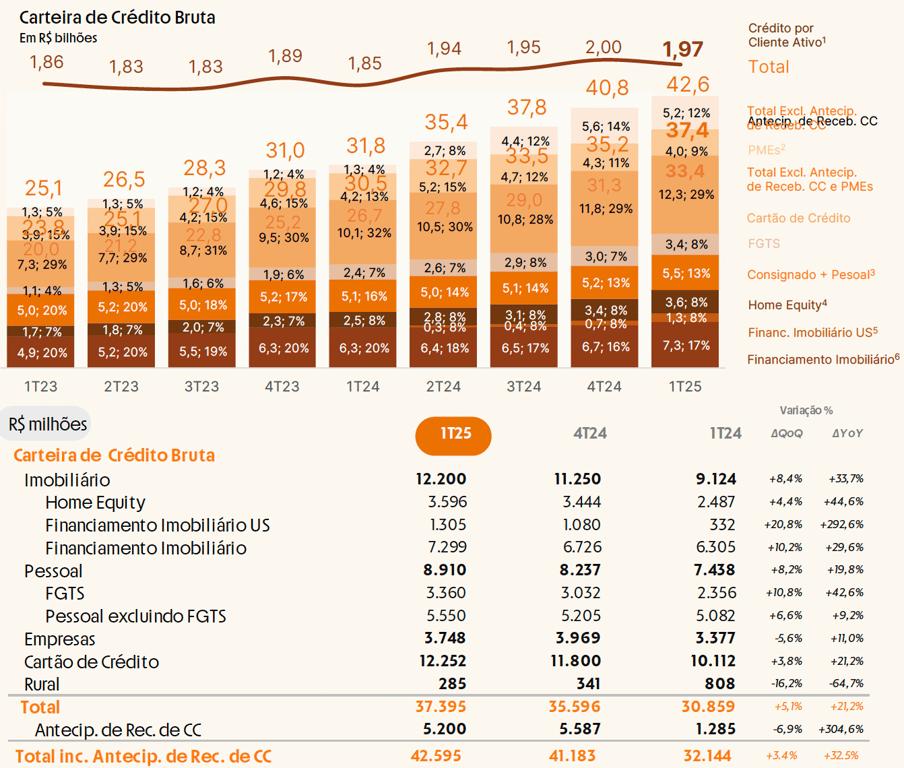

Inter avança com crédito de alto retorno

A carteira de crédito do Inter alcançou R$ 42,6 bilhões no trimestre, mantendo o robusto crescimento de +33%, com as carteiras de FGTS e Home Equity — que possuem ROEs mais altos — ganhando market share e mais relevância dentro do mix da empresa.

Expansão robusta com impulso do NIM

Mesmo em um trimestre sazonalmente de menor liquidez, a inadimplência manteve a trajetória de queda, com o NPL>90 dias caindo para 4,1% (-0,7 p.p. no a/a e -0,1 p.p. no t/t). Com isso, o índice de cobertura (provisões para perdas/NPL>90d) subiu novamente, alcançando 143% (+10 p.p.).

Com um mix melhor e uma inadimplência menor, a NIM (margem de intermediação financeira) foi de 8,8%, expansão de +0,6 p.p. A metodologia de cálculo da NIM também foi alterada, visando fornecer insights mais claros.

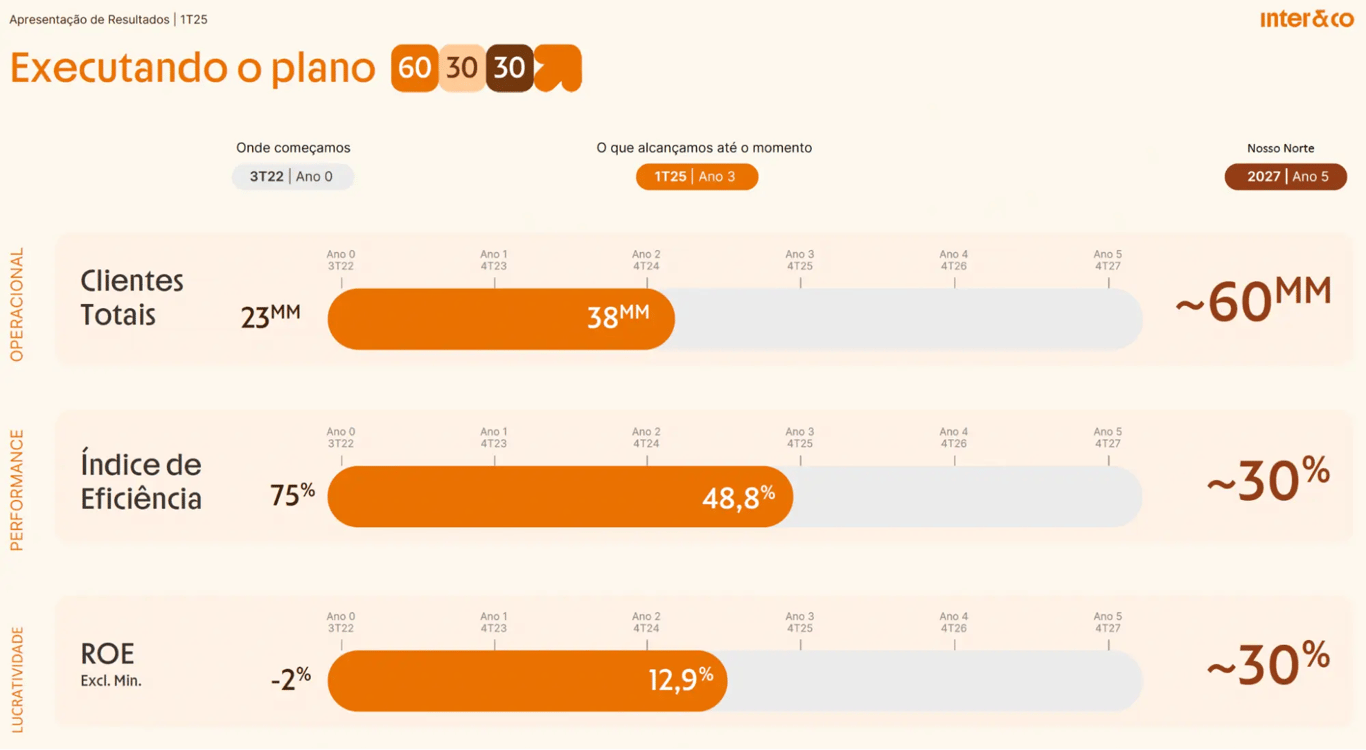

Entregas consistentes no plano 60/30/30

No primeiro trimestre de 2025, passados 10 dos 21 trimestres (48%) que o Inter definiu como prazo para alcançar as metas do Plano 60/30/30, a empresa entregou 41% da meta de crescimento do número de clientes, 58% da meta do índice de eficiência e 47% da meta do ROE.

Nas duas últimas metas, o banco já está à frente/em linha com o esperado e, nos últimos trimestres, vem aumentando os investimentos em marketing para acelerar o crescimento da base (essa é a meta menos importante, pois a empresa pode entregar os demais guidances com uma base de clientes menor, desde que a eficiência e rentabilidade sejam maiores).

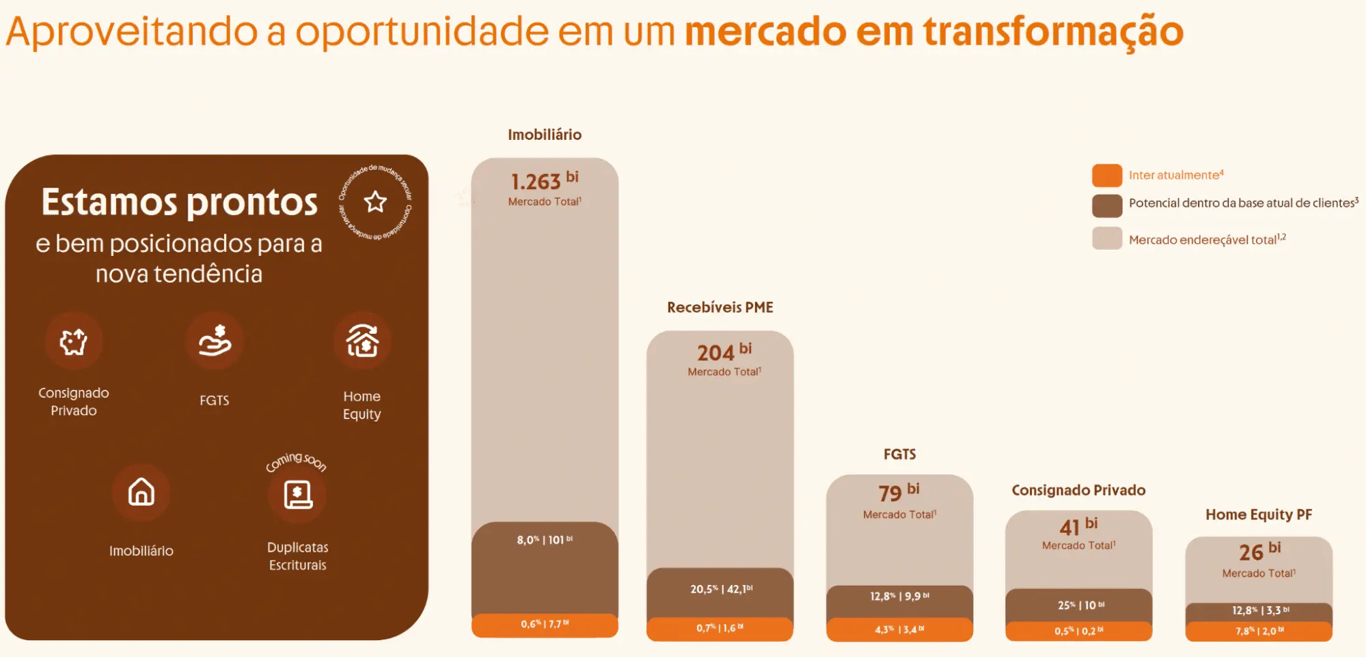

Na divulgação deste trimestre, o Inter ressaltou como está unicamente posicionado para se beneficiar das mudanças do mercado bancário brasileiro, que, em 2015, estava 82% concentrado na mão de apenas cinco grandes instituições, com elevados custos e um nível de serviço baixo para os clientes.

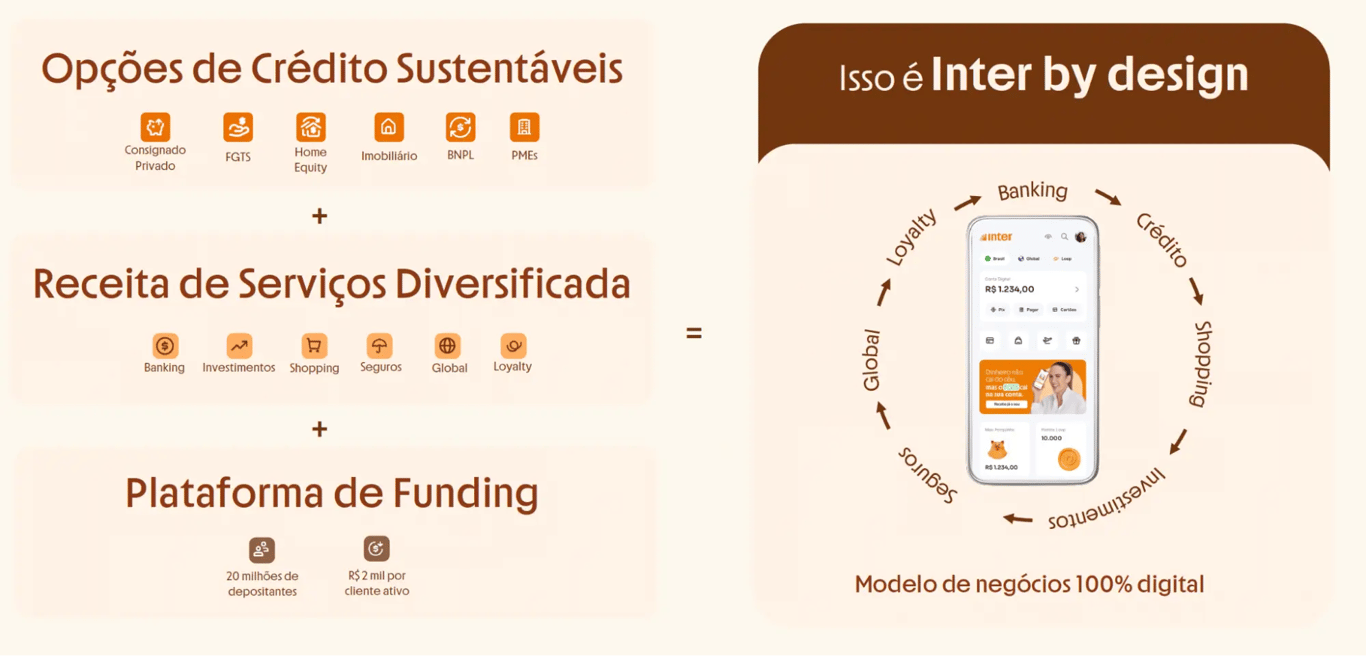

Ecossistema forte, penetração em alta

Atento às diversas mudanças regulatórias e de comportamento dos consumidores, o Inter se posicionou de maneira extremamente assertiva para se tornar um dos players que mais está se beneficiando da transformação do mercado (já possui 8% de share utilizando as transações Pix como referência).

A empresa criou um ecossistema totalmente digital, integrado e sustentável, que oferece para os clientes opções de crédito em segmentos com os maiores potenciais de expansão, em conjunto com uma oferta de serviços completa e diversificada, que ajuda a atrair e reter cada vez mais consumidores.

Inter cresce no Pix e nos produtos com garantias

Entre os segmentos de crédito que já são muito relevantes ou estão em grande ascensão, o Inter estima que, apenas aumentando a penetração em sua base atual de clientes, tem potencial para multiplicar sua carteira de crédito imobiliário por 13x, a de recebíveis de PMEs por 26x, a de FGTS por 3x, a do novo consignado privado por 50x e a de home equity (empréstimo com garantia de imóvel) por 2x. Somente no último trimestre, o percentual de clientes com produtos de crédito saltou de 28% para 33%.

Todos esses são créditos com garantia, dado que o banco não pretende mudar o seu perfil conservador na hora de conceder crédito e controlar riscos. No entanto, a empresa também está investindo na sua carteira Consumer Finance 2.0 (Pix crédito, cheque especial, Buy Now Pay Later, Boleto crédito), para que a sua participação no mercado de crédito sem garantia não fique para trás. Ainda assim, a inadimplência consolidada do banco vem caindo — o que vale destacar.

INBR32 vale a pena após recorde de lucro no 1T25?

Com um forte crescimento de base para os próximos anos, diversas frentes para aumentar o engajamento e a monetização da mesma — tanto com crédito quanto com serviços — e vantagens competitivas robustas no lado de custos (como a ausência de sistemas legado, operação 100% digital, um dos custos de funding mais baixos do setor etc.), o Inter está bem posicionado para continuar ampliando sua alavancagem operacional e alcançar os R$ 5 bilhões de lucro que se propôs a entregar em 2027.

Negociando a apenas 17x lucros, o potencial de crescimento dos lucros do Inter está sendo quase que totalmente ignorado pelo mercado e INBR32 continua sendo uma das melhores oportunidades da Bolsa!