Lucro do Inter (INBR32): R$ 5 bi até 2027 é possível?

Veja se o Inter pode alcançar R$ 5 bilhões de lucro até 2027. Entenda o plano 60/30/30 e a comparação com o Nubank

A ação do Inter (INBR32) chama atenção do mercado, especialmente após o anúncio de uma meta ambiciosa: alcançar R$ 5 bilhões de lucro até 2027. Mas será que esse objetivo é realmente possível?

Guidance de R$ 5 bilhões de lucro do Inter é possível?

Aqui na Nord acompanhamos o Inter há muitos anos. Sempre tivemos uma visão bastante positiva sobre o potencial da empresa e mantemos recomendação de compra para a ação desde 2020.

No início, conseguimos enxergar um crescimento forte e consistente da base de clientes, assim como uma evolução constante de diversos indicadores operacionais. Porém, ainda não havia muita visibilidade sobre qual seria o lucro que a empresa poderia, de fato, entregar.

Contudo, no começo de 2023, tudo mudou.

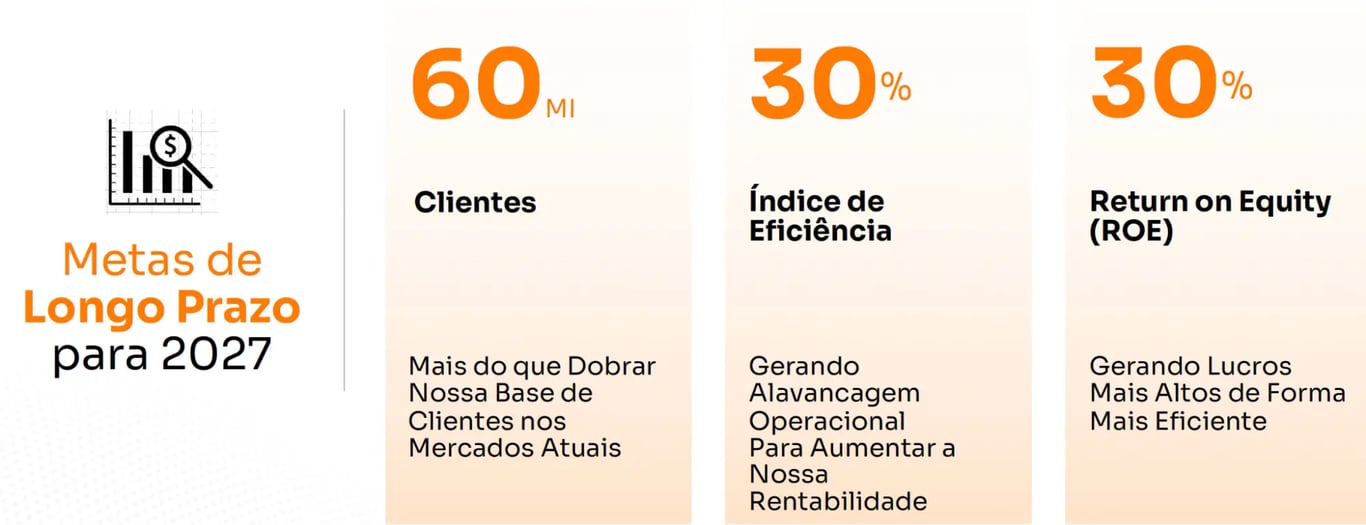

Plano 60/30/30: as metas ambiciosas até 2027

A empresa surpreendeu o mercado ao anunciar o Plano 60/30/30, no qual definiu como metas para 2027 alcançar 60 milhões de clientes, um índice de eficiência (despesas/receita) de 30% e um ROE (retorno sobre o patrimônio líquido) de 30%.

Além disso, a companhia também divulgou outras metas, entre elas, o objetivo de alcançar R$ 5 bilhões de lucro.

O número surpreendeu até os mais otimistas. Nossa visão de longo prazo para o Inter antes do guidance (muito mais otimista que a média do mercado) era de cerca de R$ 4 bilhões de lucro.

A virada de chave com alavancagem operacional

Desde então, a empresa “virou a chave” em seu negócio. Em vez de apenas crescer o máximo possível, entregando um lucro próximo de zero (a gestão nunca adotou a estratégia de acumular prejuízos ou queimar caixa para crescer de forma mais agressiva), a alavancagem operacional começou a fazer sua “mágica” e os lucros do Inter começaram a aparecer.

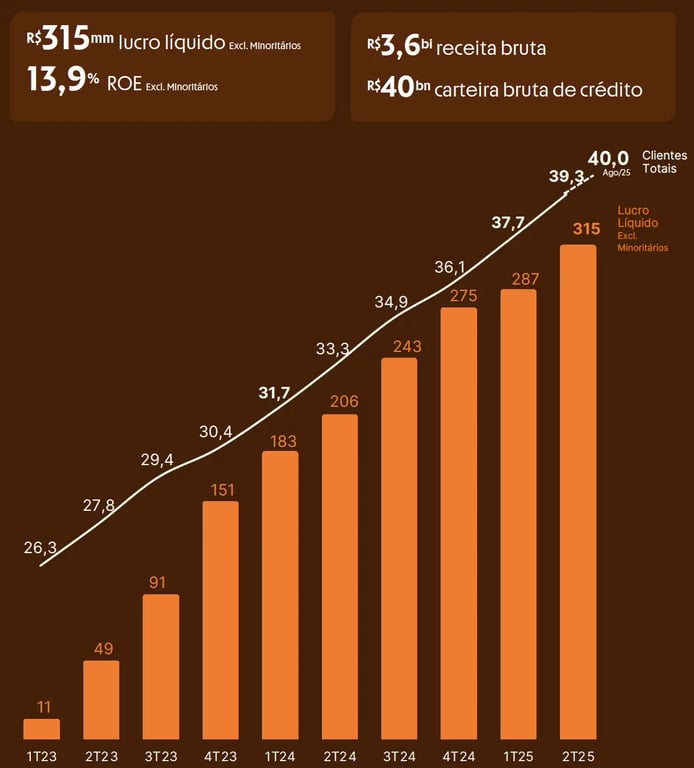

Apesar de sair de zero para um lucro de R$ 1,1 bilhão e um ROE de 14% em 2,5 anos, muita gente no mercado ainda se questiona se o Inter conseguirá multiplicar seu lucro em 4,5 vezes nos próximos 2,5 anos.

Para entender se de fato este guidance é factível, vamos aos números.

Comparativo com o Nubank: é possível lucrar R$ 5 bi?

No segundo trimestre de 2025, o lucro do Inter foi de R$ 315 milhões. A companhia possui atualmente 39 milhões de clientes, sendo 22,7 milhões de clientes ativos. Isso significa que o lucro por cliente ativo foi de R$ 14 no trimestre.

Com 60 milhões de clientes totais (36 milhões de clientes ativos), para entregar um lucro de R$ 1,25 bilhão por trimestre (R$ 5 bilhões em um ano), o Inter precisa entregar um lucro de R$ 35 por cliente ativo.

Esse número pode parecer uma expansão de rentabilidade muito grande, mas basta olhar para o lado para perceber que ele é totalmente factível.

O Nubank, que possui um modelo de negócio bastante parecido com o do Inter, mas começou sua jornada alguns anos antes e já possui escala maior, entregou no 2T25 R$ 3,6 bilhões de lucro — exatamente R$ 35 de lucro por cliente ativo no trimestre.

Ou seja, para entregar o guidance de R$ 5 bilhões de lucro em 2027, basta que o Inter mantenha o ritmo de crescimento dos últimos anos e alcance a margem de lucro por cliente que o Nubank já entrega hoje.

Vale ressaltar que, apesar de estar entregando um ROE de 28% no consolidado, o Nubank informou ao mercado que o ROE de sua operação no Brasil é maior do que 50%. Portanto, o número atual de R$ 35 de lucro por cliente ativo é fortemente afetado negativamente pelas operações do México e Colômbia, que ainda são detratoras de resultado.

Trouxe essa comparação também em vídeo. Confira agora:

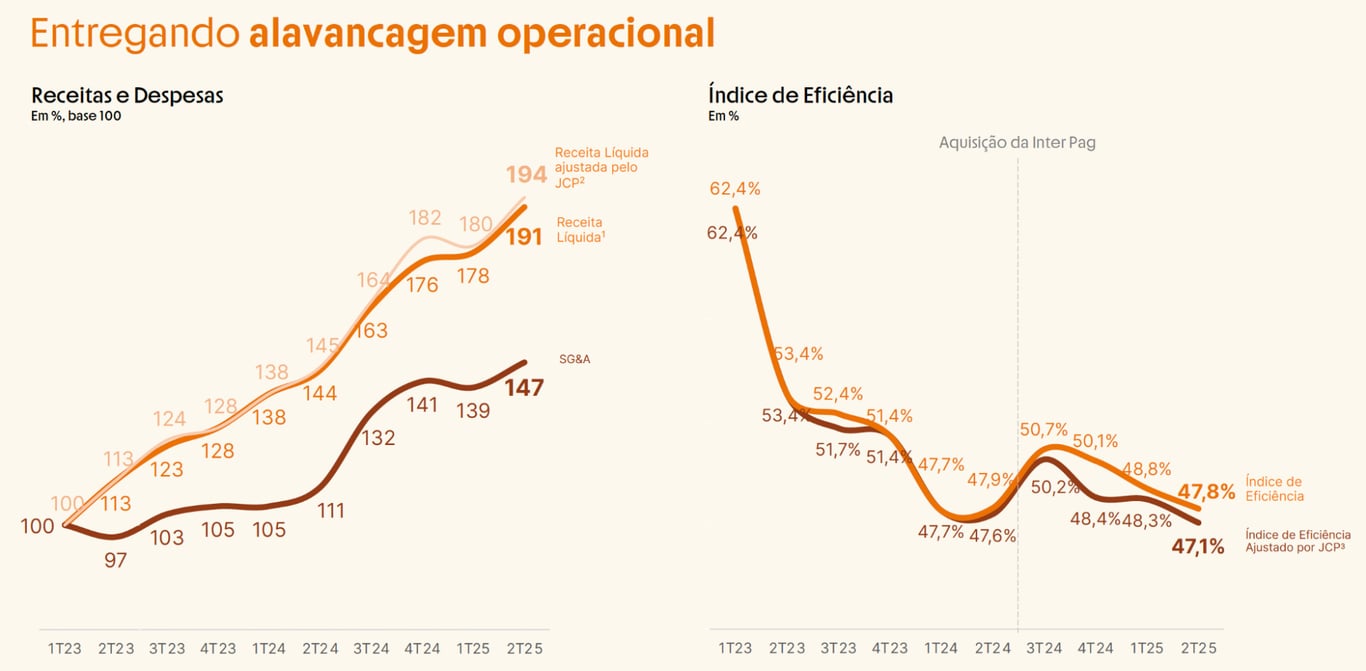

O papel da alavancagem operacional no crescimento do Inter

O que explica o lucro por cliente do Nubank já ser bem mais alto (e também porque o do Inter será mais alto daqui a alguns anos) é simples: a alavancagem operacional.

A alavancagem operacional nada mais é do que uma receita que cresce em um ritmo bem mais acelerado do que as despesas de uma empresa. O gráfico abaixo deixa bem evidente como isto já está acontecendo no Inter nos últimos anos, mesmo com a aquisição da Inter Pag, que elevou significativamente o patamar de despesas do Inter.

Quer investir nas melhores ações da bolsa brasileira, com potencial de crescimento de mais de 10 vezes?

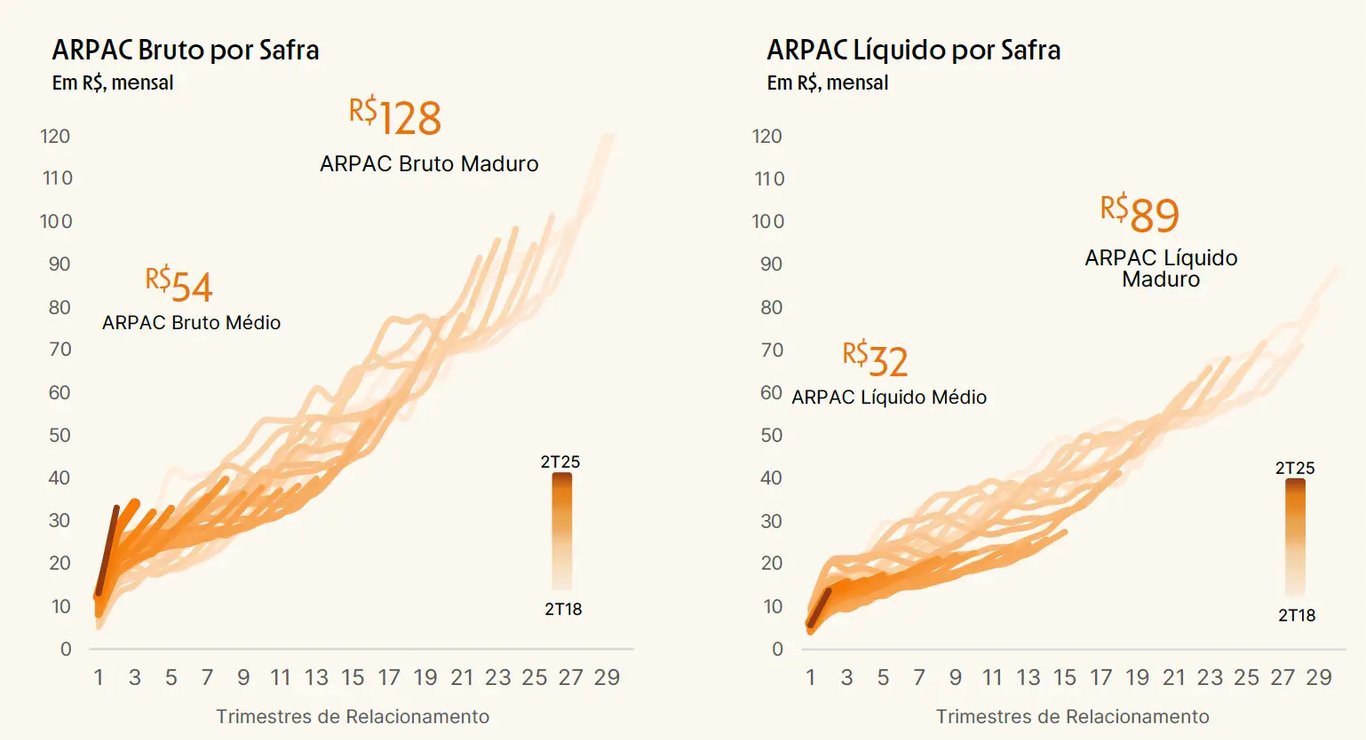

ARPAC e CTS: indicadores que mostram potencial de rentabilidade

A dinâmica de evolução dos ARPAC (receita média mensal por cliente ativo) do Inter é outro indicador que deixa bem claro o potencial de expansão da margem por cliente, à medida que o tempo de relacionamento médio com a base de clientes vai crescendo.

O ARPAC consolidado atual é de R$ 54, mas o ARPAC das safras maduras é R$ 128. Isso evidencia que o potencial de cross-sell dentro das sete verticais de negócios do Inter é muito grande.

No lado das despesas, o CTS (custo de servir mensal por cliente ativo) do Inter hoje é de R$ 13, enquanto o do Nubank é de apenas R$ 4,5. Mesmo que o CTS do Inter não chegue a um patamar tão baixo, o crescimento do ARPAC com o amadurecimento da base é mais do que suficiente para permitir que a empresa consiga alcançar a margem de lucro necessária para entregar os R$ 5 bilhões de lucro.

Projeção de valor de mercado do Inter nos próximos anos

Dessa forma, com potencial para valer cerca de R$ 75 bilhões na bolsa daqui a alguns anos (R$ 5 bilhões de lucro e um múltiplo de 15x lucros como premissas), continuamos enxergando INBR32 como a melhor oportunidade da bolsa no momento!

A empresa ainda possui grande crescimento a entregar. A visibilidade em relação a esse crescimento é muito alta e o potencial de valorização da ação permanece enorme. Mesmo após se multiplicar por 4,4 vezes nos últimos anos, o Inter ainda vale apenas R$ 21 bilhões na bolsa.

Gestão conservadora e menor risco em relação ao Nubank

Além disso, vale destacar que a gestão do Inter é bem mais conservadora do que a do Nubank, principalmente em relação à carteira de crédito. Isso se traduz em um nível de risco bem menor para a companhia.

Vale investir em INBR32 agora?

Sim. Mantemos recomendação de COMPRA. O papel faz parte da série Nord 10X.